分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

证监会抽查365个审计项目,11家会所将遭行政监管措施

第一财经 2018-10-12 17:05:44

作者:袁子懿 责编:杜卿卿

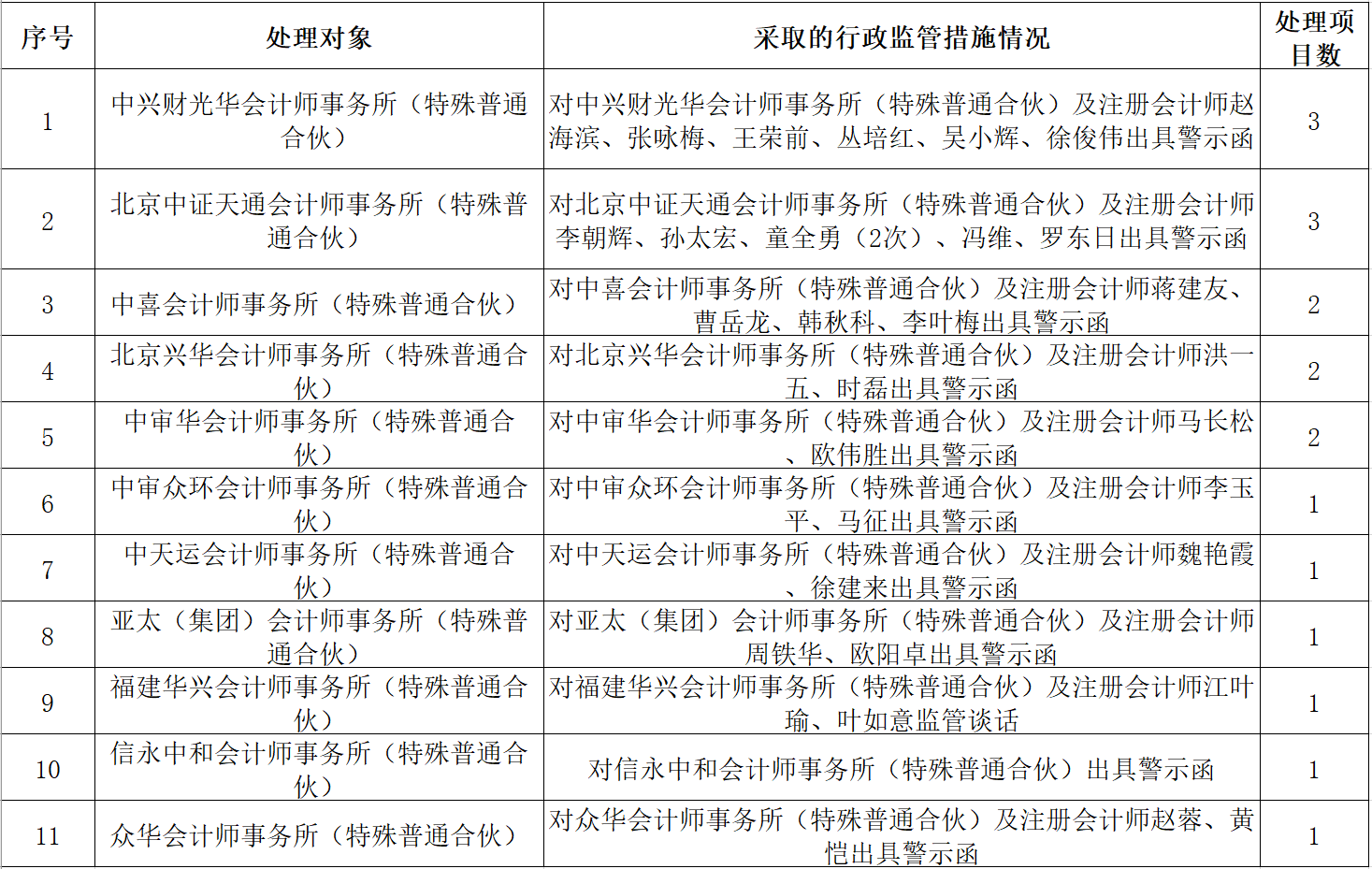

10月12日,证监会例会中通报了2018年度审计机构基础审计程序(函证)专项检查情况。根据检查情况,相关证监局拟对11家会计师事务所及29人次注册会计师分别采取监管谈话、出具警示函等行政监管措施并记入诚信档案,其中中兴财光华会计师事务所和北京中证天通会计师事务所均收到警示函并有3个项目被处理。

此次专项检查中,各证监局共抽取38家会计师事务所执业的365个审计项目。从选取方式来看,以问题与风险为导向方式选取244个项目,以双随机方式选取121个项目;从服务主体来看,检查项目主要以上市公司审计项目为主(281个),并适当兼顾了新三板、公司债券发行人等审计项目;从审计报告意见类型来看,标准无保留意见的项目有348个,带强调事项段的无保留意见的项目有12个,保留意见的项目有4个,无法表示意见的项目有1个。

据证监会新闻发言人高莉介绍,此次专项检查覆盖银行存款、应收账款等往来账户、发出商品、销售收入等多个资产负债表与利润表科目的函证程序执行情况。

总的来看,银行函证程序执行情况好于往来款函证,部分事务所还采用了函证中心、电子函证等创新方式来提高函证效果。但是,函证程序执行中普遍存在不规范问题,其中,函证控制不到位的问题最为突出(61%的抽查项目存在此问题),未对部分账户实施函证也未记录不予函证的理由(39%的抽查项目存在此问题),在未回函、回函不符、回函异常或不可靠时未采取措施获取进一步审计证据(34%的抽查项目存在此问题)等问题也较为突出。具体表现在:

一是部分执业项目的银行和往来款函证过程未保持必要控制,如未留存必要的询证函收发记录、未充分核对收发函地址等,个别询证函甚至由被审计单位代为寄出与收回。

二是一些执业项目的审计人员未勤勉尽责,函证程序遗漏个别银行账户和重要往来款账户,且未记录不予函证的理由、缺乏替代审计程序,包括零余额账户、第三方支付(支付宝、微信)账户、金额重大的往来款项及应收账款抵押、保理情况。

三是一些执业项目由于审计人员未保持谨慎性原则和必要的职业怀疑,在未收到回函、回函信息不相符或回函存在异常情形时,未采取措施获取进一步审计证据,或执行的审计程序不恰当、不充分,如回函缺少签章或签章不符、回函账户余额及其权属状况存在差异、替代程序未涵盖全部发函金额等,极个别地,一些询证函回函日期甚至在审计报告出具日之后,但会计师事务所也未考虑其对审计意见的影响。另外,一些执业项目由于会计师事务所质量控制工作流于形式,还存在其他若干函证程序执行不到位问题,如函证内容填写有误或关键信息缺失、未明确函证抽样标准或未按照标准严格执行、相关审计工作底稿不完善等。

高莉称,会计师事务所对资本市场财务信息进行鉴证,其审计执业质量直接影响资本市场信息披露质量,其中基础审计程序的有效执行是影响审计执业质量的重要环节。函证作为一项基础审计程序,可以为会计师事务所直接从第三方获取外部证据,证明力与可靠性更强,并可为多个账户及交易的多项认定提供审计证据,对评价审计项目执业质量和审计机构执业水平具有重要意义。

但近年来的监督检查发现,会计师事务所对于函证审计程序的执行情况不容乐观,个别项目甚至因此导致审计失败。监管机构的有效监管是实现资本市场审计行业可持续发展的重要保障。只有严格监管下的发展,才是高质量的发展,才能有利于培育具有国际竞争力的会计师事务所。

高莉称,各会计师事务所应当高度重视此次函证基础审计程序专项检查发现的相关问题,举一反三,对质量控制体系存在的问题进行梳理与整改,完善基础审计程序操作指引和质量控制复核要求。

文章作者

一财社论︱监管助推:调正方向使好力

新“国九条”确立了以投资者为中心的资本市场监管理念,监管要真正践行其信念,既要审视监管护卫市场公序良法的力度和态度,更需明辨其法无授权不可为的行权边界。

调低财务造假退市门槛、削减“壳”资源价值,退市监管坚持“应退尽退”原则

上市公司退市监管迎新规

沪深交易所有关负责人就加强IPO企业分红监管有关考虑答记者问

负责人表示,进一步研究加强对拟上市企业上市前突击“清仓式”分红行为的监管。

市场监管总局:保持对医美广告违法行为高压严打态势,严格规范医美广告发布行为

严厉打击未经广告审查发布医疗美容广告以及制造容貌焦虑、夸大医美功效等违法行为。

一财社论:强化企业信用管理既有惩戒也要帮扶

完善企业信用管理有两个重要方面,一是加强对企业信用的监管和惩戒,二是让企业信用有一个修复的机会和渠道,不是一棍子打死,要起到帮扶的作用。