分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

管涛:一季度外贸顺差如期反弹,外资流入势头会加快

第一财经 2019-04-17 18:47:18

作者:管涛 责编:任绍敏

在外部环境严峻复杂的背景下,主流观点认为今年中国外贸顺差将延续去年的下跌态势。然而,今年1月15日,我在《第一财经日报》上撰文指出《2019年我国外贸顺差有望反弹》。主要理由是:国内投资和消费需求不会扩张太快,对美贸易顺差减少不等于贸易总顺差等额减少,油价走低有利于降低进口成本,以及国内经济下行快于世界经济复苏减缓,等等。

根据海关公布的最新数据,今年第一季度,中国实现外贸顺差763亿美元,同比增长70.1%(以下外贸数据的相对变化均基于美元计价)。这初步印证了我年初的预测。

认为中国外贸顺差减少的一个重要理由是,为缓解中美贸易摩擦,中国将增加从美国进口,减少对美贸易顺差,而对美贸易顺差是中国贸易总顺差的主要来源(去年占到92.4%)。迄今为止,尽管自去年底两国元首会晤后,中美重启贸易谈判,中方增加了从美国进口大豆等农产品,并暂停了去年所加的部分关税措施,但贸易谈判还在进行中,因此,前述影响尚未显现。

中国外贸顺差大幅反弹主因是出口升而进口降

实际情况是,今年第一季度,中国对美进口继去年第四季度同比下降23.0%后又减少31.6%(见图1)。其中,虽因大幅增加大豆进口,前2个月中国对美植物产品进口金额较去年最后2个月环比大涨64.8%,但总额不过6.15亿美元,且同比仍然锐减86.1%(见图2)。同时,受两轮关税措施及美国经济放缓的影响,今年第一季度,中国对美出口由去年第四季度同比增长6.3%转为下降9.0%。由于进口降幅远低于出口降幅,同期,中美贸易顺差625亿美元,同比增长7.3%(见图1);中国对美贸易顺差占到贸易总顺差的81.9%,较去年全年占比回落了10.5个百分点,较去年同期占比更是回落了48.1个百分点。

中国外贸顺差大幅反弹,主要得益于出口升而进口降。今年第一季度,出口增长1.4%,尽管较去年同期增速回落了12.3个百分点,但仍好于进口下降4.8%、增速同比回落24.2个百分点的情形(见图3)。中国出口增速放缓,反映了全球经济景气自去年第二季度起见顶回落和美国对华贸易政策变化的影响。

自去年6月起,中国采购经理人指数中的新出口订单指数持续低于荣枯线,到今年3月份也只有47.1。不过,好消息是,中国对美出口负增长,对非美出口却实现了正增长3.8%(见图3),对非美出口占到外贸出口总额的80.7%,较去年全年占比上升了2.8个百分点,显示中国企业没有坐等靠,出口市场化、多元化的进程正在稳步推进(即中国在减少对美出口的同时有可能增加对其他国家和地区的出口)(见图4)。受此影响,中国对非美由上年同期贸易逆差134亿美元转为顺差138亿美元,贡献了同期贸易总顺差增幅的86.6%。

今年第一季度,中国不但自美进口同比大幅下降,自非美进口也小幅减少2.3%(见图3)。中国进口同比下降背后深层次的原因是国内需求扩张放缓。

一方面,投资需求虽有所回暖,但边际进口倾向较低。今年前2个月,中国固定资产投资完成额同比增长6.1%,高于去年全年增长5.9%的增速。这主要是基础设施建设投资拉动,同期增长2.5%,高于去年全年1.8%的增速,更远高于去年前9个月0.3%的增速。同期,民间投资和制造业投资分别增长7.5%和5.9%,均低于去年全年分别增长8.7%和9.5%的增速(见图5)。基础设施建设投资的进口相关性较低。如前2个月,钢坯及粗锻件进口金额和数量同比分别下降57.9%和41.2%,钢铁管材及空心异型材进口金额和数量分别下降23.3%和16.4%;第一季度,钢材进口金额和数量分别同比下降16.3%和16.1%。

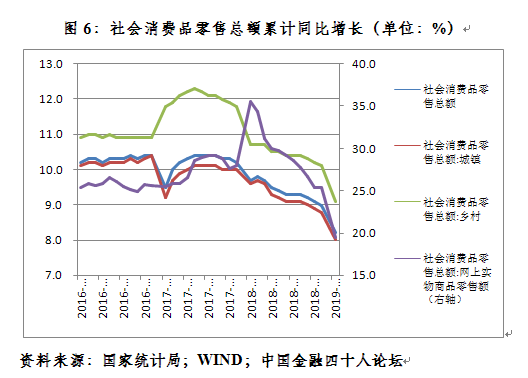

另一方面,国内消费增速稳中有降。今年前2个月,社会消费品零售总额累计同比增长8.2%,低于去年全年9.0%的增速。其中,城镇社会消费品零售总额增长8.0%,去年全年为8.8%;乡村社会消费品零售总额增长9.1%,去年全年为10.1%;网上实物零售总额同比增长19.5%,去年全年为25.4%(见图6)。进口的多少取决于国内需求而非关税水平。如去年在全国汽车销售量比上年下降2.8%的情况下,尽管自下半年起汽车进口关税下调,当年汽车进口量依然减少了8.5%;今年前2个月汽车销量同比下降14.9%,同期进口量也同比下降13.5%。

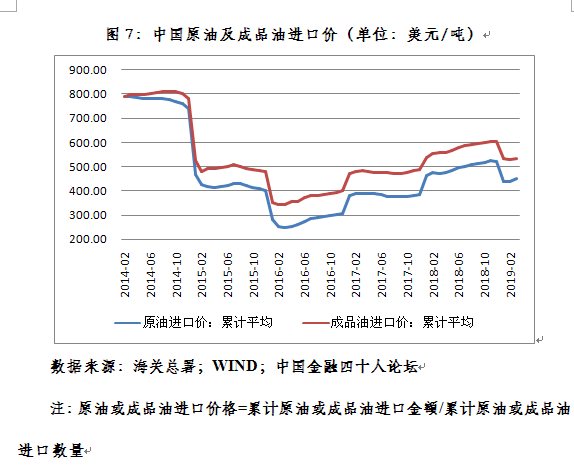

年初关于油价走势对贸易平衡的影响也被应验。去年,原油和成品油进口价分别上涨34.4%和23.3%,使得中国原油及成品油进口多付了654亿美元,贡献了当年进口总增幅的22.3%。今年第一季度,原油和成品油进口价分别较上年同期下跌4.7%和3.8%(见图7),这令中国原油及成品油进口少付了29亿美元,贡献了同期进口总降幅的12.1%。

即使外贸顺差减少也不会影响人民币汇率稳定

从历史经验看,当中国经济增速与世界经济增速的差距收敛时,中国的贸易顺差有可能扩大,1998年、2008年和2015年均因此创下了贸易顺差的阶段性历史新高。年初,国际货币基金组织(IMF)预测2019年世界经济增速为3.5%,较上年将回落0.2个百分点,中国经济增速为6.2%,较上年回落0.4个百分点。

但是,经过4月中旬春季年会期间的更新调整后,IMF最新的世界经济增速预测值为3.3%,较上年增速将回落0.4个百分点,中国经济增速上调为6.3%,将回落0.3个百分点(见图8)。这意味着今年世界经济回落及外需疲软的程度将要坏于预期,中国经济下行的速度可能会好于预期。果真如此,则今年后三个季度中国外贸顺差难以保持第一季度这种快速反弹的势头。

但根据经济强货币强、经济稳货币稳的逻辑,鉴于此种情形下中国经济触底的信号更加明显,外贸顺差减少不仅不会加大人民币贬值压力,反而会给人民币汇率稳定提供更强的支撑。而且,在中国经济前景向好、人民币股票和债券资产纷纷纳入全球指数或提高权重的情况下,外资流入势头也会进一步加快。

鉴于今年前2个月中国服务贸易逆差合计433亿美元,同比下降了12%,预计第一季度,经常项目将由上年同期逆差341亿美元转为顺差。由于同期央行外汇储备余额及外汇占款变动均不大,央行继续基本退出外汇市场的常态干预,因此,预计当季中国资本项目(含净误差与遗漏)将延续净流出局面。

然而,资本外流只是汇率稳定器作用正常发挥、国际收支自主平衡的自然结果,不等于人民币汇率必然贬值。事实上,第一季度,国际市场上美元指数累计升值0.9%,境内人民币对美元汇率中间价升值1.9%,CFETS(中国外汇交易中心)人民币汇率指数升值1.9 %。

去年底,国内还在激辩人民币对美元汇率守7还是破7。现如今,人民币贬值压力明显消退,唱空做空人民币者再度偃旗息鼓、烟消云散。而有关部门不过是恢复了部分调节跨境资本流动的宏观审慎措施,如对远期购汇征收20%的外汇风险准备,重启中间价报价机制中的逆周期调节因子等。可见,在同样的重要心理关口前,中国境内外汇市场与前些年相比已经不可同日而语,适应汇率双向波动的能力增强。

(作者系中国金融四十人论坛高级研究员)

文章作者

央行:保持人民币汇率基本稳定的目标和决心不会变

朱鹤新表示,人民银行、外汇局保持人民币汇率基本稳定的目标和决心是不会变的,人民币汇率有基础、有条件保持基本稳定。

管涛:2023年全球外汇储备变化与中国资本流动状况︱汇海观涛

现阶段中国资本外流压力主要来自外来证券投资流入放缓或逆转。境外投资者担心的不是汇率涨跌,而是汇率僵化可能引发的“不可交易”风险,汇率灵活反而有助于减轻对资本外汇管制手段的依赖。

管涛:汇市异动的“试盘”信号丨汇海观涛

3月底汇市异动是在前期低波动突然放大的情况下,被压抑的情绪和压力阶段性地集中释放。

汪毅:汇率之惑:稳汇率和降息一定是矛盾的吗?

此次美元兑人民币汇率大幅贬值的原因主要是在于外部事件产生的冲击。3月中旬以来,伴随美国2月份通胀数据强于预期,叠加日本宣布退出YCC且基准利率由-0.1%上调至0-0.1%、瑞士意外降息,美元指数强势拉升,美元兑人民币汇率在3月22日一度跌破7.2,但是此轮贬值并非是人民币单边贬值,日元、泰铢等亚洲货币在3月以来也在面临贬值压力,同时我们发现,一篮子人民币汇率指数和美元兑人民币汇率的波动并非是同向的,2024年2月中旬以来,人民币波动率一直处于一个极低的位置,这次外部冲击在客观上促使人民币汇率恢复了一定的弹性。 汇率有一定贬值空间,但属于区间性质而非趋势性质。此轮美元兑人民币汇率贬值中,我们发现,USDCNY、USDCNH和美元兑人民币汇率中间价的贬值幅度差异是比较大的,这也造成了人民币的在岸价和离岸价、中间价和离岸价价差绝对值均达到了今年以来的最大值,政府可以通过干预中间价,以中间价作为“锚”调控人民币汇率, 此次从价差的角度来看,此轮贬值可能会对中间价造成一定压力,汇率尚有一定的贬值空间。从人民币国际化的需求角度来说,我们既需要币值有一定合理的波动性来维系流动性,又需要币值相对稳定,因此政策上“稳汇率”基调一直没有发生太大变化,因此现在的汇率的波动率重新回归合理区间对人民币国际化有着积极影响,另外一方面,政策端也一直在防范一致性的贬值预期形成,从2023年第三季度美元兑人民币汇率波动就可以看出,政府的调控力度一直是比较合理有效的,一旦触碰到7.3的位置,汇率便开始快速回升。 “稳汇率”和降息并不矛盾,重点在于合理运用政策工具。去年下半年以来,我国的货币政策价格工具大多是通过调降LPR实现提振经济的作用,对于MLF的依赖程度有所降低。LPR(5年)属于贷款人长期贷款的资金成本,而MLF属于银行间的借贷成本,从作用上来说LPR对实体经济的作用更大,后续出于提振国内经济的需求,LPR仍有调降空间,且LPR和人民币汇率的相关性较弱,政策工具的多样性可能会提升货币政策的操作空间。

汇市聚焦:如何看待人民币汇率的意外波动?

3月22日,离岸/在岸美元兑人民币汇率出现明显波动,引发市场热议,但整体来看当日大部分非美货币表现均较弱,远期市场来看人民币汇率也并未出现单边预期。3月22日,离岸/在岸美元兑人民币汇率出现明显波动,引发市场热议,但整体来看当日大部分非美货币表现均较弱。