分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

减个税最大“杀招”不是起征点提高,而是它

第一财经 2019-06-06 12:12:08

作者:陈益刊 责编:秦新安

从去年10月到今年4月的7个月时间里,全国个人所得税(下称个税)减税约3143亿元,中低收入者或多或少都收到了减税红包。

对减税起到最大作用的,并不是大家更为熟悉的综合起征点(即基本减除费用)提高,也不是新增的专项附加扣除,而是超额累进税率中低档税率(3%、10%、20%)适用的收入范围(即级距)的扩大。低档税率级距扩大事实上起到了降低税率的作用。

一位地方税务人士告诉第一财经记者,当地因为低档税率范围扩大而带来的减税金额,占个税减税总金额的近70%。

去年个税法迎来了史上第七次大修,其中事关减税主要有三大举措。

第一项举措是,工资薪金、劳务报酬、稿酬和特许权使用费四项所得合并为一项综合所得,起征点由此前工资薪金的3500元/月,提至综合所得5000元/月。受此影响,不少工薪族不用交个税。

第二项举措是,新增了子女教育、继续教育、大病医疗、住房贷款利息或者住房租金、赡养老人等6项专项附加扣除,符合相关条件的纳税人可以享受一定金额应纳税所得额扣减,简单理解相当于个人的起征点在5000元基础上再提高。

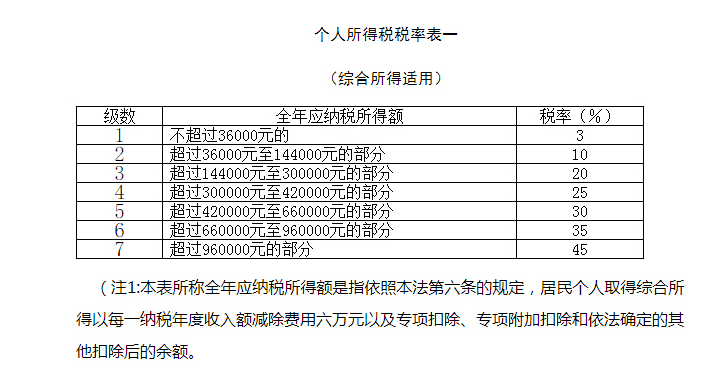

第三项举措是,个税综合所得超额累进税率中,低档税率级距扩大。其中,3%税率的级距扩大一倍,以前部分适用10%税率的收入部分降为3%。大幅扩大10%税率的级距,之前税率为20%的所得,以及税率为25%的部分所得的税率降为10%;之前税率为25%的部分所得的税率降为20%;相应缩小25%税率的级距。

而30%、35%、45%三档较高税率的级距维持不变。因此,低档税率级距扩大事实上起到了为中低收入者个税收入降低税率的效果。

去年10月1日至12月底,第一和第三项举措率先实施,税务总局数据显示减税约1000亿元。今年1月1日起,个税改革全面实施,三大减税举措齐上阵。税务总局数据下,今年1~4月减税约2143亿元。

其中,专项附加扣除因首次引入备受老百姓关注,也是今年开始实施的全新举措。而在今年前四个月的2143亿元减税中,专项附加扣除政策新增减税198亿元,占减税总额比重仅9.2%。不过仍然有5049万纳税人享受了该政策,专项附加扣除人均减税约392元。

从今年前四个月个税减税数据来看,起征点提高和税率级距扩大两项举措减税约1945亿元。目前税务总局并未披露两项举措各自减税金额。

中国政法大学财税法研究中心主任施正文告对第一财经分析,专项附加扣除减税金额并不高,而起征点每月提高1500元跟专项附加扣除性质相似,因为这部分收入适用3%的税率,估计扣除金额也不会太高。因此减税三大举措中,减税金额最大应该是税率级距的扩大。

“以前个税应纳税所得额1500~4500元适用10%税率,4500元~9000元适用20%税率,9000元至3.5万元适用25%税率。由此可见税率级距很短,税率快速上升。而这次改革后,3000元以内适用3%税率,3000元~1.2万元适用10%税率,1.2万元~2.5万元部分适用20%税率,尽管税率没变,但税率级距大幅扩大,事实上起到了大幅削减税基、降低税负的作用。”施正文称。

北京国家会计学院财税政策与应用研究所所长李旭红告诉第一财经,从静态的数据来看税率级距扩大减税最为明显。但是由于个税减税是一个完整的政策,个税应纳税额首先需要减去基本减除费用(5000元/月)、专项扣除、专项附加扣除等之后,然后再按照扩大后的超额累进税率表计税。因此个税减税不应该孤立看某一项举措效果,三者协同发挥出了最大的减税综合效应。

文章作者

预计年新增减负超1170亿元,上海再为中小企业发展出招

本次为中小企业出台的新政,在降低税费成本、降低用工成本、降低用能成本、降低融资成本、优化为企服务五方面制定了20项举措。

降低税费、用工、用能、融资成本,优化为企服务!上海出台减轻企业负担支持中小企业发展若干政策措施

下一步,上海市将加强综合统筹,积极做好政策解读,确保各项措施落地、落细、落实,切实增强企业获得感。

今年中央财政预计收入总额超16万亿元,“细账”公开

中央财政四本账收入预算公布,数据增减背后,反映政府对经济社会行业发展的预判。

财政支出进度创新高

负增长源于前期减税影响,预计后续稳步回升。

为何今年前两月个人所得税收入同比下降15.9%?

或主要是受春节假期因素年终奖个税收入入库晚于去年,以及个税减税翘尾因素等影响。