分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

活到95岁需要自备多少钱?日本权威养老报告引发争议

第一财经 2019-06-16 22:26:32

作者:潘寅茹 责编:黄宾

在日本,一对退休的夫妇如果活到95岁,需要自备多少养老金?作为日本政府机构的金融厅(FSA)在最新报告中给出的答案是:2000万日元的资产(约合128万元人民币)!

日本的养老体系已相对成熟完善。此言一出,社会各界一时哗然。

不过,这一消息已在上周遭到了副首相兼财务大臣麻生太郎的驳斥。

据日媒报道,在上周的内阁会议后,麻生太郎对媒体表示,该报告的结果在社会上引起了不安和误解,而且与政府在养老金政策方面的立场相左。因此,政府不会将上述报告接纳为正式文件。

尽管麻生忙不迭“辟谣”,但随着7月国会参议院选举日益临近,在少子老龄化不断加剧的当前,养老金话题再度引起了日本各界的关注。

夫妇需自备2000万日元资产养老?

这份引发争议的报告在上周由日本金融厅发布。该报告基于当前60岁及以上日本人有25%的概率活到95岁的情况,推算并分析了日本社会该如何合理地进行资产管理与运用相关的金融服务。

报告举例说,一对男性年龄在65岁及以上、女性在60岁及以上的日本退休夫妇,如果仅靠养老金生活,那么,每月将面临5万日元(约合人民币3200元)的缺口。如果再活20年,那么缺口总计将达1300万日元(约合83万元人民币);再活30年,这一缺口将扩大至2000万日元(约合128万元人民币)。因此,报告建议日本民众在工作期间就应开始为长远投资,等到退休时可用自己持有的金融资产来补充晚年生活之需。

该报告是基于日本老年家庭的平均收入与支出得出这一结论的。

目前,根据日本政府的预计,每4位60岁及以上的日本老年人中,就有一位能活到95岁。身为财相的麻生今年也已78岁。日本厚生劳动省此前就日本百岁老人现状发布的数据显示,2018年,日本全境的百岁及以上老年人口数量已逼近7万,其中女性占88%。这也是日本厚生劳动省自1963年录得数据以来,连续48年出现增幅。

报告出炉后,日媒进行的街头调查显示,绝大多数30岁及以上的受访民众对此表示,目标金额太高,很难达到。不少人还质问,安倍政府是否应当为养老金制度管理失败负责。

对此,麻生辟谣道,日本政府当前的养老金体系能够覆盖老年群体的生活支出,“虽然无法做到全盘覆盖,但肯定不如报告中描述的那样糟糕。”他表示,报告错误地使人认为,日本政府当前的养老制度难以保障老年群体的退休生活。

引在野党痛批

尽管麻生已否定了报告的相关结论,但在野党并不买账。在7月参议院即将改选之际,这一报告被在野党视为对首相安倍晋三及执政党自民党发起有力攻击的“利器”。

在野党认为,这一报告反映了日本当前的养老金制度无法使得老年群体过上体面的退休生活。

主要反对党民主党领导人莲舫(Renho)批评说,“这是不是意味着在日本,退休后没有2000万日元,就会导致生活困难?”在日本共产党中央书记局长小池晃(AkiraKoike)看来,麻生的辟谣相当无力,“这相当于告诉日本民众退休后就自谋生路吧。”

安倍也注意到了这则报告在日本社会中引发的不安。在指出报告的统计数字不准确之余,安倍安慰民众,日本的养老金体系还是很有“韧劲”,过去六年来,相关保险费用已达到44万亿日元(约合2.8万亿元人民币)。

其实,在历次参议院改选中,养老金话题总是舆论的主阵地。

2007年,安倍还是第一任首相时,他所在的自民党就在当时的参议院改选中败北。一个导火索便是,原社会保险厅对养老金编号等出现的记录错误放置不管,引发了养老金记录泄露事件。当时,日本媒体的民调显示,四分之三的受访者表示,在政府承认养老金漏存档案后,已不再信任养老金制度。这一事件也导致安倍第一次内阁的支持率跌至38.3%。而安倍随后的下台也在某种程度上与此事件有很大关联。

为了弱化这一事件的影响,内阁官房长官、政府发言人菅义伟(YoshihideSuga)表示,“(我们)会继续详尽地解释政府在这一问题上的立场。”同时他也提到,希望该事件不会对党内参选的候选人产生影响。

提高养老金领取年限

在日本,养老金主要分为三类。最不可或缺的是国民年金,又被称为“基础年金”,是20岁以上未满60岁全体日本居民包括外国人,必须缴纳的年金。当然,60岁到64岁之间,也可以自愿选择继续缴纳。不过,国民年金的保险费是固定金额,但年度之间会有所不同。第一财经记者在日本财务省网站上查询到的数据显示,2016年国民年金的保费是每月16260日元(约合1037元人民币);2017年是16490日元;2018年有所回落至16340日元;而2019年又小幅上调至16410日元。

另一类是厚生年金,对象主要是公司职员和工薪族等。如果是私人营业者,员工通常有5人以上的情况下也会强制加入。厚生年金的保险费是对以每年4月~6月支付的工资为基准计算出的金额和奖金的共同的保险费率计算出的。一半由雇主承担,另一半由加入者负担,金额不固定。

此外,还有不同种类、灵活多变的企业年金制度。

一般情况下,日本的养老金是从65岁开始领取的。当然,如果想在65岁之前领取养老金,每月领取的额度将会减少0.5%。相应地,如果65岁以后开始领取养老金,每推迟一个月,领取额就会增加0.7%。

2018年,日本政府为了激活老年群体的就业率,推出了新政,即如果在70岁以后开始领取养老金,那么超过70岁的部分加成率还会比65~70岁之间开始领取(0.7%)更高。

一位在日本工作的华人小吕告诉第一财经记者,将来能领到多少养老金,其实这个数字目前是无法预估的,“主要还是日本政府的养老金计算非常复杂,既根据支付的保险费总额和投保时间,也取决于安倍政府的养老金制度是不是在未来会调整。”

实际上,日本社会普遍较晚退休。到日本旅行中国人一般也会注意到,早晚通勤的人潮中,上了年纪仍为工作奔波的大有人在。

2018年初,日本政府修改法律,推迟公务员的退休年龄。目前日本的公务员是60岁~63岁退休。到2020年新法案生效后,他们的退休年龄立刻推迟到65岁,然后逐步推迟到70岁。

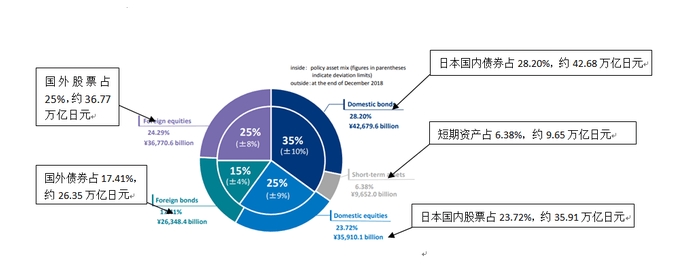

不好的消息总是结伴而来。全球最大公共养老基金——日本政府养老投资基金(GPIF)公布数据显示,截至2018年12月底,该基金拥有150.66万亿日元(约合9.6万亿元人民币)。但由于去年全球范围内股市的波动,2018年最后一季,其亏损约14.8万亿日元(约合9400亿元人民币),创历史最大单季亏损纪录。而当季的投资回报率为-9.06%,比上一季度的3.42%出现严重下滑。

目前,GPIF的投资组合仅限日本国内外债市和股市,其中日本国内债券占比最高,为28.2%;其次是海外股票、国内股票和海外债券,等等。由于在2018年GPIF录得最大亏损纪录,这也意味着日本老年群体的养老金又面临缩水的窘境了。

文章作者

美参议院通过出售TikTok法案 TikTok回应将在法庭上挑战它

TikTok方面表示,这项违宪的法律是一项TikTok禁令,我们将在法庭上挑战它。

美参议院通过出售TikTok法案 总统签署后剥离时限约九个月

拜登计划在周三签署法案,完成签署后,相应条款将给TikTok母公司字节跳动约九个月的时间出售该应用。

1.6亿老年人独立居住:“80+”占一半,养老服务如何送达

截至2023年底,我国60岁及以上老年人达到2.97亿,占总人口的比重为21.1%。据测算,我国独立居住的60+老人占全国老年人比例的54%。

当父亲把我忘记:如何面对衰老、病痛与告别

文章主要描述了作者父亲因阿尔茨海默病引起的精神和智力衰退,以及对这一过程的深刻反思。

优雅老去,建立老龄友好型社会,我们还缺什么?

郑秉文表示,与其他国家相比,中国人口老龄化面临的特殊挑战在于,老龄化速度快。