分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

一封院长的公开信,不仅让湖北江汉油田总医院的二次改制陷入僵局,同时也让这次改制的参与者海王生物卷入舆论旋涡。

江汉油田总医院的二次改制,有华润医疗、新里程医院集团等多家企业参与竞争,海王生物最终胜出。

雷正秀是江汉油田总医院院长,也是该医院董事会成员。由出资人代表选举产生的董事会成员、监事会主席加上董事会聘任的经营班子,成员共10人。在这次投标的投票中,7人投票给了海王生物,2人弃权,1人反对。

雷正秀的《给全院员工的一封信》中称,因操作不透明、收购方财务状况糟糕等原因,坚决抵制海王生物收购。

反对者不只雷正秀,还包括大部分医院职工。“这次交易忽视了职工的权益。从签订的协议上,对于竞购费用没有描述什么时间到账,后期也没有对医院发展投入的规划。”江汉油田总医院的一位职工对第一财经记者表示。

8月7日,海王生物(000078.SZ)发布公告称,目前孝感海王仅参与了湖北江汉油田总医院战略投资者遴选,尚未开展尽职调查,目前对收购该医院没有实质性的计划。

海王生物的这份公告,引发了市场更大的关注,也引起更多疑问。

“由于总医院当前的内部情况,虽然已经给孝感海王银河投资公司发了中标通知书,但是协议的签订暂停了。”江汉油田总医院党委副书记、工会主席陶银保对第一财经记者表示。

江汉油田总医院为何放弃华润医疗和新里程,却选择了医疗界的“黑马王子”海王生物? 海王生物中标了,却为何否认收购有实质性计划?海王生物承诺了什么条件,能在招标中以较低的价格胜出?

围绕这些疑问,第一财经记者采访了相关当事人,试图还原这次江汉油田总医院改制的经过,从中也能一窥医院牵手资本后,职工权益维护难题。

三甲医院:资本追逐的对象

江汉油田总医院建院50多年。2006年3月,医院第一次改制,是脱离国企较早的一批医院。此后,医院建立了全体职工持股的股份制,选举了董事会来决策医院发展事宜。

“改制时,全院1182名职工,用全部的工龄补偿金6072万买下了这个医院,职工拥有股权100%。”江汉油田总医院的一位职工表示。

经过13年的坚持,医院在脱离国企补贴的情况下,由负债累累,到账上有现金结余,发展成为一所集医疗、教学、科研、预防于一体的综合性国家三级甲等医院,亦是潜江市唯一的一家三甲医院。

三甲医院一直都是资本追逐的对象,更何况江汉油田总医院是一个优质资源。

上述医院职工表示:“现在医院的评估值约3个多亿,而且医院没有任何贷款和负债,账上还有结余的现金流。” 陶银保也提到:“我们没有从银行贷过款,如果贷款的话,比例应该很高。”

此次江汉石油总医院标的释放后,来竞标者无数,最终入决赛圈的有三家:华润医疗、新里程医院集团、海王生物。

“最终签约的海王生物与华润医疗、新里程医院集团相比,其在医院投资和运营管理经验上相对较弱,更何况海王生物的现金流并不理想。”上述职工表示,“海王生物对医院的未来没有规划,只表明不要利润,不要供应链上的药械的利润,只要业务增长。”

为什么选择海王生物

海王生物相比其他两家企业遭到了更多质疑。

雷正秀的公开信认为,海王生物没有经验、价格最低、方案没有别家的好、后期对医院没有任何承诺。

最关键的是,雷正秀在公开信中提到,通过查询海王生物的公告发现,近年来由于快速并购,海王生物的营业收入连续三年以50%以上的速度增长,但增收不增利,至2018年末,在总收入已经达到了383亿元的情况下,扣非利润却只有8900万元,财务专业人员分析认为可能已经存在较长时间、较大规模的潜在亏损。而且,海王生物的资产负债率逐年升高,2016年至2018年分别为64.72%、79.05%、82.69%,净资产中商誉占65%。结合其营利情况,可能已经事实上资不抵债。

公开信中还提到,海王生物资金链极为紧张,现金流入连续三年为负数,且海王集团持有的海王生物股份99%已经质押。

面对雷正秀的质疑和担忧,海王生物还是胜出了。

“在遴选时,我们制定了相关的条件,包括出价如何、员工安置是否妥当、后续发展投入方案优不优等。虽然这些是主要考虑条件,但不存在否定条件,不是决定因素。最终由投票选举出中标结果。”陶银保表示。

陶银保把票投给了海王生物,他对第一财经记者解释称:“现在有10个评委,每个评委都有自己的价值判断。我选择海王生物的理由是,首先他是一个大公司,也是有实力的公司,方案中后续发展的规划比较接地气。从管理上看,海王生物说请武汉协和医院的人来协助指导,武汉协和医院向民营医院输出管理经验方面已有不少成功案例。”

在海王生物的标书上,第一财经记者确实发现了类似描述:在收购完成后,海王集团将从对接优质医疗资源、改善硬件设施和员工待遇、增强内部管理和品牌建设、引入外部社会资源四个方面来规划江汉油田总医院的未来发展道路。

具体方案包括:收购完成后,海王集团将利用现有医疗资源及社会资源帮助江汉油田总医院与华中地区最强医院——武汉协和医院搭建战略合作伙伴关系,同时签订相关合作协议,主要合作内容包括委派学科骨干、专家组成服务团队到江汉油田总医院进行轮岗,开展坐诊和查房等医疗服务,强学术交流等10项内容。

但对于此项承诺,武汉协和医院院长胡豫在接受媒体采访时表示,对此事并不知情。

低价中标是否属实

那雷正秀的公开信中指出“价格最低”又是否属实呢?

陶银保表示:“三家的出价差不多,标书文件中海王生物是3.35亿元,华润医疗是3.58亿元,新里程是3.5亿元。不过由于医院的评估文件还没有正式出来,目前是按照预评估3亿元的价格来进行投标的,如果评估文件出来,就需要看附加条件。”

在附加条件上,陶银保认为海王生物要比华润医疗更优。华润医疗的11个附加条件每一个都有可能下调价格,且不会出现上浮。新里程的附加条件也不错,有上浮可能,如果评估价低于3亿元,新里程还是按照3.5亿元进行交易。

但海王生物的条件中有一条可以通杀。其标书中有一个备注说明:“如果本公司投票胜出,但是溢价部分低于其他公司报价,本公司愿意与医院商议调整溢价部分。”

正是因为这条备注说明,在投标现场,海王生物的出价随行市上涨,直到与华润医疗齐头并进。

不过一位曾在投标现场的人士对第一财经记者表示:“三家企业都跟医院做了充分沟通。医院同时给三家企业发了详细的财务报表、资产评估报告、业务介绍,三家企业根据医院提供的材料,内部沟通后先简单报价,确认合作方之后,合作方再进场尽调,最后再签署正式投资协议。海王生物在投标出价过程中价格最低,但在投标现场提出,可以随时提价,直至与价高者一致,加上现场董事会不断暗示其提价,已属于投标违规。”

海王生物现金流到底如何

海王生物债券评级为AA级。从海王生物2018年年报可以看出,2018年营业收入为383.8亿元,净利润4.15亿。虽然营业收入逐年上涨,可是负债率一直游走在80%红线上下。

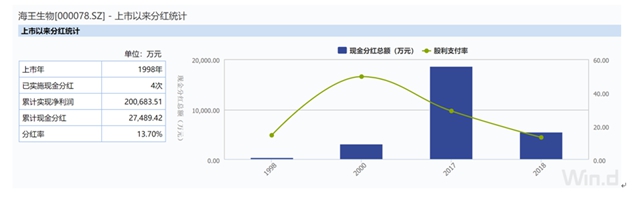

根据Wind的信息,海王生物上市后几乎一直处于缺钱状态,多次增发或者发债融资,但是效益一般,上市多年以来基本看不见分红。

在这样的情况下,海王生物的并购并没有停止。据公开资料,海王生物在过去三年买下70多家公司,因此产生近40亿元商誉。不久前,海王生物还因将5家公司的待支付股权款转为投资收益或营业外收入,被深交所发函质询财务状况。

“在医院还有结余的情况下,让资本进来,更多的是希望可以给医院发展带来更多投入以及更好的管理。尤其是管理在目前这个阶段是医院所需要的。可是,从目前签订的协议中,甚至连标的额费用何时到账都没有明确。不像其他投标方在标书上明确了签订协议后多少钱会到账,以及分几个阶段对医院投入用以发展。医院职工最怕的是这份没有约定细节的承诺会打水漂。”另外一位江汉油田总医院职工表示。

作为长期研究公立医院管理和改制方面的专家,惠宏医疗管理集团董事长余庆松认为:“对于医院来讲,这种改制必须明确资本对医院未来的投入资金、设备管理、人才管理,如果不能给予,这个收购是可以被质疑的。对于资产负债率已经那么高的海王生物,有没有足够的资金来支撑这个收购是需要考虑的。现在上市公司收购完医院再把医院卖掉的情况很多,需要加强警醒,否则就耽误了医院发展,这是医院改制后最重要的一个时期。”

余庆松建议,对于职工广泛持股的医院,董事会的决策如果侵犯了职工利益,只要职工超过三分之一,就可以使用一票否决权来维护自己的利益。如果决策层不考虑职工利益和权利,这是不符合规定的,也违反常理。

如需获得授权请联系第一财经版权部:banquan@yicai.com