分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

美联储9月降息板上钉钉?纽交所交易员:多此一举

第一财经 2019-08-23 06:32:44

作者:李爱琳 责编:王蕾

在美联储主席鲍威尔亮相全球央行年会之前,至少四位联储官员表达鹰派立场。票委之一的堪萨斯联储主席乔治(Ester George)称,失业率、薪资增长等指标显示经济基本面稳固,甚至7月降息都没有必要;费城联储主席哈克(Patrick Harker)、达拉斯联储行长卡普兰(Robert Kaplan)均质疑9月降息的必要性,认为现阶段需要观察更多经济数据。

纽交所交易员塔奇曼(Peter Tuchman)与上述联储官员的看法一致,他在接受第一财经专访时表示,二季度企业财报过关,其中零售股表现好于市场预期;尽管本月美股波动较大,但年初以来走势抢眼;加上失业率低企等基本面稳健,让人疑惑十年来的首次是否多此一举。他反对美联储在下个月进一步降息,认为美联储应将弹药留在真正必要的时候。

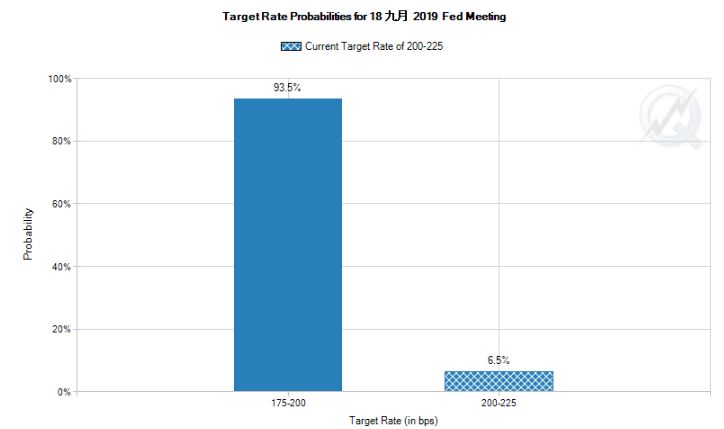

然而,塔奇曼站在市场的少数人群中。尽管联储官员的表态打压9月降息预期,CME利率观察工具仍然显示,押注下月降息的概率高达93.5%。塔奇曼表示理解,他指特朗普施压、欧洲负利率环境、全球制造业PMI屡创多年新低,贸易不确定性等因素,促使市场的大多数人相信美联储会相应作出防御性货币措施。

日内出炉的美国8月Markit制造业PMI初值为49.9,是自09年9月以来首次跌至50荣枯线下方,此前市场预期值为50.5,前值为50.4。数据显示,新订单和出口销售的下滑速度均创十年以来的最快。该机构经济学家摩尔指出,制造业和服务业PMI远逊于年初表现,企业持续感受到全球经济放缓的压力,该报告明确释放了美国经济在三季度继续放缓的信号。对需求前景的担忧,使得制造商们在8月继续减少库存。重振美国制造业是特朗普的竞选口号和主要政治主张,但是他的关税政策显然重创制造业。

PMI数据出炉之后,两年期与十年期美债收益率短暂倒挂,这已是上周三美股暴跌以来的第三次,一方面源于市场重燃衰退的忧虑,另一方面是降息预期遭到打压。塔奇曼并不担心,他指美债曲线短暂倒挂不具备参考性,当倒挂3个月或以上,才真正预示衰退风险。

北京时间周五晚间十点,鲍威尔将在全球央行年会上发表讲话,市场关注他如何平衡充满分歧的降息预期:一方需要更多经济遭受侵蚀的证据,以采取货币行动;另一方则希望通过宽松政策,来抵御外部冲击。

如需获得授权请联系第一财经版权部:banquan@yicai.com

文章作者

会下手吗?特朗普紧急“澄清”传闻:不会解雇鲍威尔

罢免美联储主席或将面临司法挑战。

特朗普称解雇鲍威尔“可能性极低”

尽管特朗普否认解雇计划,但他持续批评鲍威尔未能及时降息,并以美联储总部翻修超支为由质疑其领导能力。

特朗普:暂时没打算解雇美联储主席

特朗普称,他“大概率不会解雇鲍威尔,除非证明存在欺诈行为”。他还称,白宫经济顾问凯文·哈塞特是其考虑担任美联储职位的人选。

美联储翻修大幅超支7亿美元 特朗普:足以解雇鲍威尔

今年以来,特朗普多次批评鲍威尔并威胁解雇他的美联储主席职务,以此施压美联储降息。

美国6月核心CPI连续5月低于预期,美联储降息何时到来?

中信证券:美联储7月降息的可能性小、年内最多降息两次