分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

9月18日,工信部消息称,当前水泥行业运行情况总体平稳。

工信部数据显示,今年1-8月,全国水泥产量14.7亿吨,同比增长7%,其中8月当月水泥产量2.1亿吨,同比增长5.1%。1-7月,全国水泥行业实现营业收入5425亿元,同比增长16.2%,比整个工业增速高11.3个百分点,利润总额997亿元,同比增长27.2%,比整个工业增速高28.9个百分点。今年以来,全国水泥产品价格总体呈同比略增、环比下降的特点。

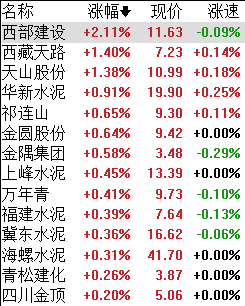

盘面上,截至今日收盘,水泥板块整体涨幅0.25%,其中,西部建设涨超2%,西藏天路、天山股份涨超1%。

9月旺季来临,水泥股步入风险收益较好阶段

据上海证券报报道,进入9月,全国各地水泥价格都呈现出上涨势头。据机构统计,即便是市场相对困难的东北、西北以及西南地区,在8月底9月初水泥价格也出现较大幅度上涨。市场预期,在稳增长稳投资的大背景下,9月全国水泥进入“金九银十”上行通道。

华创证券指出,因2018年4季度旺季中水泥价格基数较高,2019年4季度的水泥价格表现仍非常关键,当前时点全国水泥均价已与去年同期持平,南部地区水泥企业的业绩增幅逐步放缓,4季度的业绩增长压力或将最大。

该机构认为,今年以来,水泥行业需求表现较强,逆周期调控加码,将有利于支撑后期水泥行业的需求。推荐标的:海螺水泥、华新水泥、冀东水泥、天山股份。

广发证券指出,水泥股步入风险收益比较好的阶段,主要基于三大原因:

一是受益于行业供给格局较好(错峰生产、新增供给少、大企业竞合关系持续好转),水泥行业对需求波动的容忍度提升,加上需求本身也不差,使得水泥行业高景气度持续性较好;

二是区域龙头公司业绩仍存在超预期可能,而目前公司PE、PB估值都较低,股息率有吸引力;

三是接下来几个月稳增长政策和相应宏观数据好转给估值提升带来契机。继续首选景气上行的北方龙头,其次是保持景气的南方龙头。

展望2019下半年,民生证券认为,西部陆海新通道项目和一带一路项目将成为建材板块最大的业绩催化因素,结合估值水平及业绩增速,水泥板块建议关注海螺水泥、塔牌集团、华新水泥。

文章作者

| {{item.suffixTags}} | {{ item.stockName }} {{ item.code }} | {{ item.close }} | {{ item.upDownPer }} | {{ item.upDown }} |

打造低空经济增长新引擎,工信部作出新部署

加快新型通用航空装备核心技术攻关,包括电池、电机等应用到航空工业的关键技术创新。

工信部:加快突破人工智能基础关键技术,夯实应用赋能的底座

工信部提出,围绕算法、算力等大模型底层技术,加快推动智能芯片、大模型算法、框架等基础性关键核心技术和产品的突破,加快智能物联终端和工业云部署。

工信部:全国178家国家高新区实现园区生产总值18万亿元

178家国家高新区集聚了全国约30%的高新技术企业、40%的专精特新“小巨人”企业、60%的科创板上市企业。

工信部:开展增值电信业务扩大对外开放试点工作

通过试点扩大电信领域对外开放,推动优化外商投资环境,丰富电信市场供给,激发市场主体活力,提升行业服务水平。

美国调查中国电动汽车?工信部回应

部分国家和地区在缺乏充分证据支持情况下,执意推进实施对我国电动汽车贸易限制举措,既不符合 WTO国际贸易规则,也将严重扰乱全球汽车产业链供应链。