分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

基金收评 | 三大指数跌逾1%,白酒股强势!外资又来抄底了

第一财经 2020-04-24 17:04:50

作者:绝对值 责编:绝对值

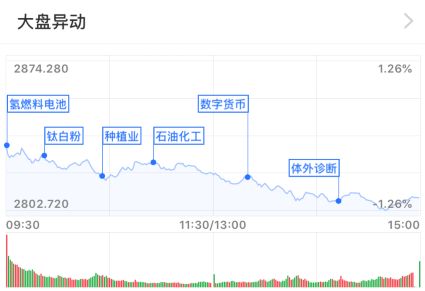

收评君复盘日记(2020年4月24日)

三大股指全天震荡下行,市场避险情绪升温,仅防御板块较活跃。好消息是,北向资金逆势净流入。

整体来看,本周上证指数、深证成指、创业板指分别下跌1.05%、0.99%、0.84%。板块上,申万休闲服务、农林牧渔、食品饮料本周涨幅居前,电子、非银金融、纺织服装跌幅靠后。

盘面回顾

4月24日,两市开盘涨跌不一,开盘后指数震荡走弱,高位股集体下杀,指数开启了小步跳水的模式。午后指数持续走弱,昨日强势的农业板块集体重挫,仅有白酒等少数防御板块还能维持活跃,临近收盘,农业板块出现大异动,深粮控股(000019.SZ)涨停。

截至收盘,两市全天成交合计6252.19亿元。北向资金全天逆势净流入32.49亿元,本周累计净流入24.16亿元。

基金表现

近期受益于疫情趋势转好,消费板块逐渐迎来修复行情,白酒等大消费品种持续表现活跃。基金方面,酒ETF(512690.SH)、白酒B(150270.SZ)涨逾1%,消费行业ETF、消费ETF(510150.SH;159928.SZ)等场内基金今日纷纷收红。

隔夜黄金期货价格再次走高,逼近1750美元,加上A股弱势之下,资金开始追逐避险资产。场内基金方面,易基黄金(161116.SZ)涨超2%,嘉实黄金(160719.SZ)、黄金ETF(518880.SH;159934.SZ)等均录得上涨。

上述板块相关的场外基金有:国泰黄金ETF联接A(000218.OF)、易方达黄金ETF联接A(000307.OF)、汇添富黄金及贵金属(164701.OF)、招商中证白酒(161725.OF)、鹏华中证酒(160632.OF)、国泰国证食品饮料(160222.OF)、天弘中证食品饮料A(001631.OF)等。

后市展望

近期三大股指持续上涨动力不足,进入震荡行情,不过基金经理们对未来走势仍较为乐观。

招商基金认为,当前我国疫情基本稳定,全面复工复产已经加速开启,逆周期调节政策不断加码,未来政策的调控空间仍大,叠加A股估值仍然处于均值附近。短期来看,A股波动加大,但波动会小于海外,近期的回调给了投资者布局A股的好时机。总的来说,疫情仅会改变A股短期的运行节奏,但不会改变其长期方向。

配置上,步入二季度,公募的投资思路开始回归“消费+科技”的双主线。

华泰柏瑞基金张慧表示,二季度将立足内需,并观察4月份国内经济数据披露后国内政策的动向。

操作方面,保持对组合个股从业绩景气度,以及预期收益率合理度两个方面出发,在行业配置相对均衡的前提下注重个股的超预期业绩增长,以及拐点变化。从行业上面来看,主要看好医药、食品饮料、文教娱乐、光通信、以及部分蓝筹股的表现,同时关注和跟踪电子、新能源汽车行业悲观预期消化后的机会。

银华基金李晓星透露,消费股和科技股将是未来投资方向,主要逻辑是:

对于消费股来讲,疫情终将过去,长期具有买点,而消费类公司会因为估值低、环比景气度向上较为乐观。

科技股方面,经过这一轮调整,科技股的风险已经大部分释放完毕,现在可能是科技股慢慢买入的时间点,是布局的阶段而不是丰收的阶段。二季度是科技股的建仓期,会将科技的投资方向聚焦在5G硬件终端,5G软件应用和新能源等三个方面。

(绝对值 王昕晨)

文章作者

一财社论:夯实信托责任是基金行业的生命线

要真正推动基金行业的健康发展,需从制度上夯实基金公司的信托责任,真正通过支持性的制度框架,推动基金公司回归到“受人之托、代人理财、忠人之事”。

小微盘股“过山车”行情冲击基金净值,后续风控引关注

不少公募产品在调整策略后,很有可能“竹篮打水一场空”,甚至“精准”踩中今年小微盘股的下跌。

明星基金经理难抵“危险诱惑”,公募忍痛加速“去明星”

买基金,而不再是“买基金经理”。

上海市委金融办:支持浦东新区等八个区域打造股权投资集聚区

吸引更多投资机构落户上海、长期发展,推动上海国际金融中心和科技创新中心联动发展。

上海市国资委召开并购基金专题座谈会

贺青指出,并购基金作为促进产业链整合、推动产业转型升级的重要工具,当前正迎来前所未有的发展机遇。