分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

众泰汽车大幅下修业绩预期:预计去年亏逾百亿元丨热公司

第一财经 2020-06-18 19:13:36

作者:一财资讯 责编:张瑜

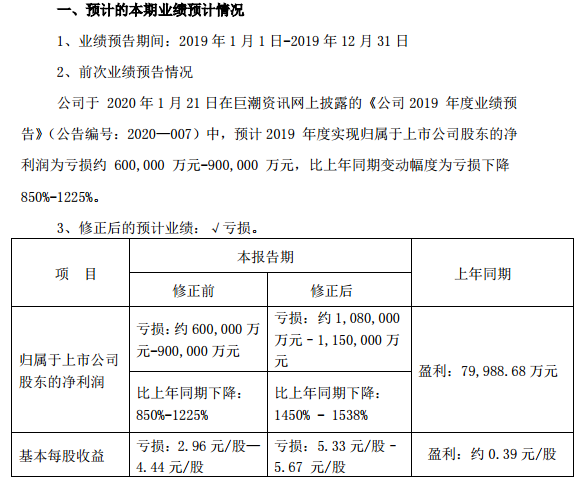

6月18日晚,众泰汽车发布公告,大幅下修2019年度业绩预期。公司预计2019年全年亏损108亿-115亿元,此前预计亏损60亿-90亿元。上年同期为盈利8亿元。

对于业绩修正原因,众泰汽车解释称,有以下几点:

1、受新冠疫情等因素影响,公司现金流受到进一步影响,受资金所限,公司管理层根据实际情况调整了原先制定的复产计划,调整了部分复产车型并调减 了复产产量,由此计算出的生产线的可收回金额低于其账面价值,造成部分资产减值的迹象,根据会计准则,对差额部分补提了资产减值损失约13.3 亿元。

2、由于市场环境原因部分客户报告期出现信用恶化,诸如被列入失信名单,未按时履行法律义务而被法院强制执行等造成还款能力变差等情况,公司根据谨慎性原则,对该部分信用较差的应收客户未来回款能力进行了重新估计,并相应补提了坏账准备,导致信用减值增加了约3.27 亿。

众泰汽车表示,受上述主要因素的综合影响,与前次业绩预测相比,利润大幅减少,因此本次业绩预告修正数据与前次业绩预测数据存在较大差异。

文章作者

否认百亿元收购超聚变公司,荣科科技低开低走跌超11%

截至发稿,该股跌超11%,报9.29元,换手率7.69%。

盘前必读丨宁德时代储能新品发布会将举行;荣科科技否认百亿元收购超聚变公司

机构指出,历史经验显示4月往往是全年中业绩对股价表现解释力较强的月份,在此背景下A股或更加关注业绩驱动、追求景气板块。

29只基础设施REITs去年收入合计超百亿元

销售订单不及预期 理想汽车下修一季度交付量预期

理想汽车港交所公告,由于销售订单不及预期,公司现预计2024年第一季度的车辆交付量为76000至78000辆,该展望更新了公司此前发布的10万至10万3000辆的交付量预期。复盘3月问题的本质原因,理想汽车董事长兼CEO李想在公告中提出解决方案。

下修一季度交付量预期,理想汽车美股盘前跳水跌超7%

公告称,公司现预计2024年第一季度的车辆交付量为76000至78000辆,该展望更新了公司此前发布的100000至103000辆的交付量预期。