分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

一财研选|供求紧平衡或将加剧,水泥市场有望旺季更旺!

第一财经 2018-08-08 19:22:25

责编:周毅

券商研报浩如烟海,投资线索眼花缭乱,第一财经推出《一财研选》产品,挖掘研报精华,每期梳理5条投资线索,便于您短时间内获取有价值的信息。专业团队每周日至每周四晚8点准时“上新”,助您投资顺利!

2018年8月8日目录

►供求紧平衡或将加剧,水泥市场有望旺季更旺!(国泰君安)

►天然气定价市场化待推进,LNG供应商享套利空间(天风证券)

►技术封锁无碍军工产业发展,基本面拐点逐渐显现(中信建投)

►PTA景气周期持续,一体化民营龙头望分享行业红利(申万宏源)

►二胎政策红利不断释放,森马服饰未来业绩可期(方正证券)

1.供求紧平衡或将加剧,水泥市场有望旺季更旺!(国泰君安)

国泰君安认为,近期国常会基本定调宽松,未来一个阶段政策可能向着稳增长方向不断演化,修复市场对于需求端“断崖”的预期。后续可能会有一揽子扩内需的政策,加快合格的PPP项目落地有望提振基建,而地产在低库存高拿地的情况下,需求韧性仍在,整体需求端有望超过市场预期。

国泰君安认为,水泥行业区域逻辑好于全国,确定性最高的是华东华南。从华东、中南及西南今年1-6月份水泥产量增速看,需求增速领先全国,体现出民营主体经济的韧性;从近日广东省发改委补短板,涉及重点项目总投资额超过19000亿,也显示经济发达地区华东、华南财政底气较强,对政策补短板响应力度与确定性更强。

从财政政策发力角度看,国泰君安认为积压项目最为集中的华北地区弹性显著。4月17日降准之后,华北5~6月单月水泥产量一反近几年来下滑趋势恢复正增长,也从另一方面反应需求端的的敏感性;同时新一轮京津冀大气治理,明确淘汰日产2000吨以下水泥熟料生产线,估算涉及出清产能约2.7%,区域供给格局进一步优化。

国泰君安认为,上半年水泥价格的不断上升及淡季不淡印证了当前供需格局正处于边际平衡状态。7月底,占华东熟料产能4%的常州受环保影响突发大规模停产,可能将成为撬动水泥平衡的关键砝码;同时考虑到四季度错峰停产、环保限产(尤其在京津冀地区)及华东等地区的“电荒”魅影,判断水泥供求紧平衡或将加剧,参考2010年华东拉闸限电情景,水泥市场有望旺季更旺,水泥股盈利稳中有升。

国泰君安继续重点推荐需求确定性高的华东华南龙头水泥股海螺水泥(600585.SH)、华新水泥(600801.SH)、万年青(000789.SZ)、塔牌集团(002233.SZ)、上峰水泥(000672.SZ);从财政发力角度重,点推荐业绩弹性显著的华北龙头冀东水泥(000401.SZ)、金隅集团(601992.SH);其他区域主题有望轮动,西北主题受益标的天山股份(000877.SZ)、青松建化(600425.SH)、祁连山(600720.SH)、宁夏建材(600449.SH)。

2.天然气定价市场化待推进,LNG供应商享套利空间(天风证券)

2017年以来,受煤改气政策驱动,天然气消费迅猛增加。根据发改委数据,2017年我国天然气消费量同比增长14.7%。2018年1-6月,天然气表观消费量同比增长17.5%,考虑可能有部分进口管道气进储气库,实际消费量增速估算在10%左右。

天风证券认为,环保推动天然气需求增长的长期趋势不可逆。具体而言,工业燃料和交通领域,天然气相对油品比价优势提升;发电领域,煤电和可再生发电的过渡阶段,天然气发电存一定发展空间。

2017年国产气产量62%,进口气占比38%,其中管道气净进口占比16%,LNG进口占比22%。天风证券预计2018年国产气增速在4%左右,非常规气尤其是页岩气是主要增长点。管道气方面,2018~2019年无新增输送能力。进口LNG方面,预计2018~2020年,LNG接收站的使用率将维持在80%左右,冬季使用率将超100%,反映出国内天然气供需将保持紧张状态。

天风证券指出,天然气定价市场化待推进,LNG有套利空间。目前天然气定价体系的缺陷仍然明显:①LNG价格已经完全市场化,而管道气价格仍受管制;②冬季管道气价格缺乏充分的上浮空间,经济性导致供气企业管道气供应动力不足。

天然气消费冬夏峰谷差非常大。调峰手段包括:①管输加压;②冬动用储气库;③价格调峰。管输加压空间有限,且中国储气库容量仍十分有限。而价格调峰实际上就是,“气荒”出现时,购买现货增加下游成本。二元定价结构下,LNG套利空间仍然明显。

天风证券还指出,国际LNG定价存在长协模式和现货模式。长协模式通常挂钩国际油价,当国际油价上行的时候,国际LNG贸易价格通常上行。近年来新签订的LNG长协,常见天花板价对应油价大约70美金/桶。因此在油价在70美金/桶以上时,国际长协LNG价格继续上行空间不大。

尽管2018~2020年仍然是国际上LNG进出口终端的投产高峰年,但考虑到美国页岩气产量快速释放后,其国内输送瓶颈明显,页岩气对气价的压力并不容易向全球溢出。

投资标的方面,天风证券看好广汇能源(600256.SH)、中国石油(601857.SH);建议关注新奥股份(600803.SH)、海油工程(600583.SH)。

3.技术封锁无碍军工产业发展,基本面拐点逐渐显现(中信建投)

近期,美国频繁打出“贸易牌”、“台湾牌”,通过政治、经济等多维度手段遏制中国崛起的用心昭然若揭。中信建投认为,本次技术封锁看似势头强劲,但对军工板块仅有短期情绪影响。

从中信建投对美国军工领域技术封锁历史的梳理情况和当前我国国防军工行业发展现状的分析情况来看,技术项目管制和企业实体清单是美国对中国实施技术禁运的常规手段,1989年至今一直处于较为严格的技术禁运时期,本次将44家中国企业加入实体清单,并无实质意义;我国国防军工行业已经建立起较为完善的工业体系,并在关键领域已经基本摆脱对西方国家的技术依赖,技术封锁也无实质影响。

进入2018年,中信建投认为军工行业基本面拐点逐步显现。从外部因素看,国防预算增速超预期,2018年中国国防预算11070亿,同比增长8.1%,超出市场预期。从内部因素看,①军工产业链业绩迎来拐点,一方面,随着军改影响逐步消除,订单补偿效应明显,另一方面,实战化练兵加速新装备列装,有望大幅提升装备维修保障和弹药需求;②军工体制改革迎来拐点,军民融合由规划进入实质落地阶段;央企资本运作数量有望回暖;军品采购与定价机制改革方案有望出台;首批院所改制有望完成,与资本市场相关度提升。

在标的选择上,中信建投认为应首选国家队龙头,同时关注民参军国产替代。国家队龙头关注两条投资主线,一是符合“市场化程度高、核心资产占比高、最受益产业链业绩释放”三大标准的龙头公司;二是院所改制主线中注入弹性大、可操作性强的航天、电科、中航系上市公司。民参军国产替代方面建议重点关注符合“行业空间大、国产化率低、国产化刚需强劲”三大标准的相关行业,主要是军用半导体、军用碳纤维、军用ATE等相关细分领域的优质公司。

具体标的方面,中信建投建议关注:①整机:中航沈飞(600760.SH)、中直股份(600038.SH)、内蒙一机(600967.SH);②分系统/器部件:中航机电(002013.SZ)、中航光电(002179.SZ)、航天电子(600879.SH)、航天电器(002025.SZ);③院所改制:国睿科技(600562.SH)。民参军国产替代:①军用碳纤维:光威复材(300699.SZ);②军用ATE:航新科技(300424.SZ)、天银机电(300342.SZ);③军用半导体:景嘉微(300474.SZ)。

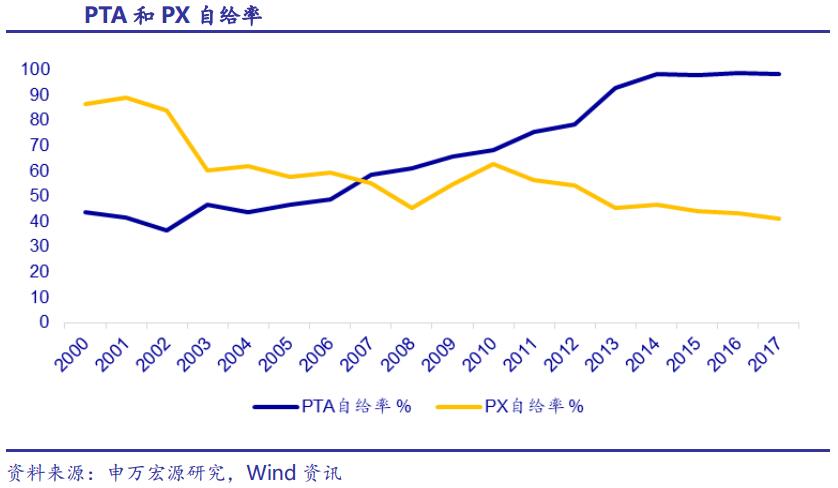

4.PTA景气周期持续,一体化民营龙头望分享行业红利(申万宏源)

近来PX-PTA-PET产业链价格大幅上涨,主要受到成本上涨和低库存推动。受益于PX亚洲新增产能释放缓慢,PX价格连续上涨,8月3日PX中国主港CFR为1119.67美元/吨,较7月1日大幅上涨12.8%。同期叠加人民币贬值因素,折合国内PX人民币价格上涨至9169元/吨,上涨16.8%。

受下游需求拉动,PX、PTA和长丝近期库存均呈现下降趋势。截至8月3日当周,国内PTA流通环节库存下降至75.5万吨,比年初下降39.60%。申万宏源预计,随着9月旺季来临、以及8月份PTA厂家检修较多,库存仍有进一步下降空间。当前PTA-PX价差回升至1000元/吨左右,距离年内高点1200元/吨尚有一定空间,PTA可能进一步冲高。

2017年起,纺织服装业的需求复苏带动行业进入了新的补库存周期,聚酯涤纶需求回升,预计2018-2020年聚酯涤纶需求增速维持在6%以上。2018年聚酯行业新增产能达500万吨,与需求增长基本匹配。18年我国PTA名义总产能5140万吨,对应国内聚酯产能5596万吨的需求为(以开工率100%计算)4813万吨,PTA产能过剩量仅327万吨,考虑到长期停车产能,PTA实际供给已非常紧张。恒力石化PTA装置可能于2019年年底前投产。到2020年以前,PTA新投产装置较少,尤其在未来的一年时间里,PTA供需呈紧平衡状态。

申万宏源认为,从产业链总利润水平来看,聚酯产业链的利润高点出现在2011年前后,此后进入为期5年的下行通道,在2016年触底后恢复上行趋势。从产业链利润分配结构来看,随着行业供需格局的改变,产业链利润格局正在发生改变。随着民营大炼化的投产,PX的利润将会回归,一体化龙头话语权增强。2018~2020年,我国新增PX产能达1620万吨,且大都源自大规模的炼化一体化项目,拥有很高的准入壁垒和突出的成本优势。长期看,PX-PTA-聚酯各环的利润将会趋于平衡,一体化优势明显的企业会享受行业红利,不论哪个环节上涨都会受益。

申万宏源重点推荐民营炼化龙头恒逸石化(000703.SZ)、桐昆股份(601233.SH)、恒力股份(600346.SH)和荣盛石化(002493.SZ)。恒力股份长兴岛项目、荣盛石化、桐昆股份浙石化舟山项目、恒逸石化文莱项目将于今年年底到明年年初先后落地,在产业链利润再分配的过程中,一体化企业的盈利能力将大大强于产业链上某一环的竞争对手,长期发展空间巨大。

5.二胎政策红利不断释放,森马服饰未来业绩可期(方正证券)

8月7日晚,森马服饰(002563.SZ)发布2018半年度报告,2018上半年分别实现收入、归母净利润55.32亿元、6.67亿元,同比增长24.80%、25.00%。同时,公司预计2018前三季度实现净利润10.12~13.16亿元,同比增长0%~30%。

分品牌看,方正证券发现,2018年上半年公司休闲、童装营收分别达26.25亿元、28.69亿元,同比增21.91%、27.70%,童装营收占比提升1.18个百分点至51.86%。从2016年四季度开始的“期改现”政策对休闲服饰影响自2018年以来愈加明显,叠加开店加速,休闲版块成长超预期,童装延续高成长。

方正证券指出,2015年“全面二孩”政策带动大童装行业从2017年起进入高速发展期,同时因2016年“全面二孩”影响家庭较多透支一定后年出生人群,致2017年出生率小幅回落,带动小童装在2017年出现增速回落。目前出生率受影响的2017年新生儿进入大童装购买时期,预计将对低龄大童装产生一定影响,但因大童装市场更大,影响将远小于对小童装的影响。此外,因未来二孩占比高及父母独生子女比例高,二孩成为父母前(预计2035年前)出生率大概率维持高位,同时因“二胎政策”所有年龄段大童装未完成全部传导叠加大龄童装单价高市场更大,方正证券认为,“二胎政策”对大童装完成传导前,童装行业尤其是大童装板块将维持较健康发展。

方正证券还发现,公司旗下“森马”品牌位居服饰行业男、女装市场市占率前10、“巴拉巴拉”品牌为国内童装单一龙头,主品牌行业优势明显。其他子品牌涵盖休闲、童装(Sarabanda、Minibanda、COCOTREE、梦多多、TCP)、男装(GSON、U.T.B、MarcO’Polo)、女装(MINETTE、itMICHAA、原点、Wconcept、LEWITT)、内衣(初纺),品牌矩阵在年龄、价位、渠道三方面均趋于完善。

方正证券预计2018/2019/2020年公司归母净利润分别为15.84/19.30/23.48亿元,同比增速在39.21%/21.84%/21.67%,对应EPS为0.59/0.72/0.87元/股,对应P/E为18.03/14.80/12.16,维持“强烈推荐”评级。

| {{item.suffixTags}} | {{ item.stockName }} {{ item.code }} | {{ item.close }} | {{ item.upDownPer }} | {{ item.upDown }} |

中信证券:预计2030年全球原镁需求有望增至230.4万吨

中信证券:预计2030年全球原镁需求有望增至230.4万吨

中金公司:2月初至今的修复行情仍有望延续

中金公司:2月初至今的修复行情仍有望延续

龙年首周沪指收复3000点,接下来如何演绎?机构最新研判在此

龙年首周沪指收复3000点,接下来如何演绎?机构最新研判在此

中信证券:锆已经站在新能源技术转型的关键节点,相关企业有望提前获得超额收益

中信证券:锆已经站在新能源技术转型的关键节点,相关企业有望提前获得超额收益

中信证券:建议关注前期调整充分、后续有望不断催化的部分细分产业的中小市值公司

中信证券:建议关注前期调整充分、后续有望不断催化的部分细分产业的中小市值公司