分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

全球市场大动荡,这波会持续多久?

第一财经 2018-10-11 21:39:07

作者:后歆桐 责编:吴将

今年以来最强的五级飓风迈克尔于当地时间10月10日在美国佛罗里达州登陆。与此同时,一场“飓风”也席卷了美国股市:美股在10月10日经历了“黑色星期三”,出现了近半年以来最惨烈的跌势——道琼斯指数收盘重挫超过800点,跌幅超3%,科技股云集的纳斯达克指数成重灾区,下跌4%,大盘明星科技股几乎全部扑街。

美国总统特朗普再度“大嘴”批评美联储加息会导致货币政策过紧,国际货币基金组织(IMF)最新的《全球经济展望》报告(WEO)则首次下调对美国经济增长预期。对未来经济增长放缓的担忧叠加近期国债收益率上涨带来的风险偏好转换,再加之关税影响,致使美股遭受“血洗”。在隔夜美股带动下,11日亚洲股市和欧洲股市也接棒开启暴跌模式,争相“竞次”。

但展望后市,不少分析师告诉第一财经记者,虽然存在一些风险因素,但整体而言,本轮美股牛市可能还未终结,全球股市暂时也无需过于担心。

特朗普、IMF齐唱衰经济

虽然美国经济数据持续亮丽,但市场关于经济繁荣的担忧与日俱增。

当地时间10月9日,特朗普在宾夕法尼亚州参加集会活动前表示,美联储当前的货币政策过于紧缩。他表示,美联储正在“犯下错误”,并称美联储已经“疯了”。

分析人士认为,特朗普此番言论可能旨在平抑已经过度走高的美债收益率。此前,美国10年期国债收益率已经升至3.259%的多年高位,而2年期国债收益率则升至2008年以来高位。短期国债收益率升幅超过长债被认为是个不祥的预兆,代表更多投资者押注美国在短期内会出现经济恶化势头。

无独有偶,10月9日,IMF发布的最新《世界经济展望》报告(WEO)也“神补刀”,自2016年来首次下调全球增长前景,将2018~2019年全球增速下调0.2个百分点至3.7%。

IMF称,经济扩张的均衡性已经下降,一些主要经济体的增长速度可能已经触顶。过去六个月里,全球增长的下行风险已经上升,增长快于预期的可能性已经下降。

更值得一提的是,IMF首度下调美国2019年经济增速至2.5%,此前预期为2.7%,2018年美国经济增速预期维持2.9%不变。“从目前看,美国的增长依然非常强劲,这是由顺周期性财政扩张推动的,然而,这种扩张随后可能会对美国和全球增长造成不利影响。”IMF称。

“我们认为以下几个因素导致了此次美股大跌。” 瑞银全球首席投资总监Mark Haefele对第一财经记者表示,利率走高加剧了市场对经济已步入周期后段、未来增长将放慢的担忧。过去一周,防御性板块跑赢大市,而成长型股票暴跌6.7%,反映出趋势股估值大举扩张的行情退潮。相比之下,同期价值股的跌幅仅为3%,如果经济增长放缓的风险大幅上升,价值股应当不会跑赢。

工银国际首席经济学家、董事总经理、研究部主管程实也表示,美股和油价的此番急跌标志着全球金融动荡真正完成风险传染的闭环,覆巢之下无完卵,“危机回潮”警报正式拉响。短期来看,三重“预期修正”主导了本轮金融动荡;长期来看,“危机回潮”具备逻辑支撑,并遵循“由新兴市场至欧洲再至美国”的路径正在渐次演化。

除了对经济再次衰退的担忧,Haefele称,近期利率攀升也导致股票的相对吸引力下降,过去6周以来10年期美国国债收益率上升逾40个基点,仅在10月份就上升近20个基点,因市场计入了美联储更加激进加息的预期。

不过他也表示,值得注意的是,10年期美债收益率在今年1月时也曾走阔40个基点,并成为触发2月份市场回调的原因,但市场随后企稳并维持了六个月时间。重要的是,昨夜10年期美债收益率也随股市下跌而走低,显示其依然具有投资组合稳定剂的重要作用。

“此次暴跌还有可能是对关税拖累盈利做出了滞后反应。过去几天,受贸易摩擦影响的一些公司讨论了关税措施已开始对其业务产生负面影响,包括成本上升、需求放缓等。”Haefele称。

亚股欧股齐接棒

受到美股隔夜暴跌的影响,10月11日,亚洲股市和欧洲股市纷纷接棒,延续全球股市暴跌模式。

11日亚洲股市延续10日惨淡景象,断崖式下跌。

沪指大跌5.22%,创两年半最大单日跌幅,2600点关口失守;深成指跌6.07%,创业板指跌6.3%。

香港恒生指数开盘即跌3.1%至25392.90点,创15个月新低。收盘下跌3.5%,科网股领跌,腾讯控股跌近7%,小米跌8%。

韩国首尔综指收跌4.3%,创2011年11月以来最大跌幅。韩国KOSDAQ指数收跌5.4%,创2016年2月以来最大跌幅。

日本日经225指数收跌3.9%,报22590.86点,跌破22600关口,至一个月新低;东证指数收跌3.5%,报1701.86点,创3月以来最大单日跌幅。

MSCI明晟亚太指数(除日本)跌近4%,至2017年3月15日以来新低。

欧股下午也无悬念低开低走。

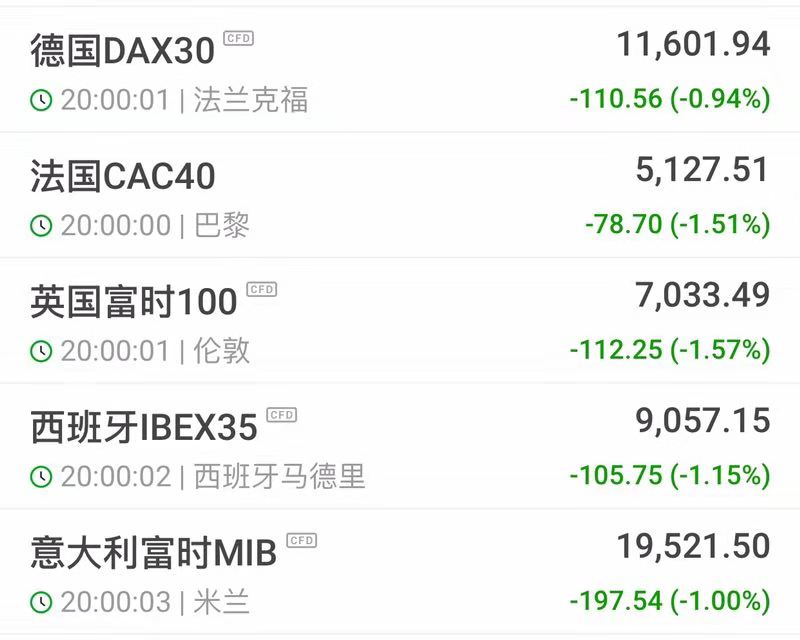

欧洲STOXX 600指数一度触及逾20个月最低位,截至11日晚上8点,下跌1.45%,德国DAX指数下跌0.94%,英国富时100、法国CAC40、西班牙IBEX35、意大利富时MIB股指分别下跌1.57%、1.51%、1.15%和1.00%。意大利股市即将进入熊市,其预算计划问题仍引发市场担忧,意大利十年期国债收益率一度创下5年新高3.7%。

只是回调,未迎终结

花旗银行(中国)有限公司零售银行投资策略总监吴晶晶对第一财经记者表示,当前,全球除美国外的PMI指数反转向下,债券收益率平坦,信用利差不断扩大,全球从今年2月起正式进入了花旗股债时钟的第三阶段。在该阶段,公司盈利会继续保持增长,因此股市回报可期,但波动性会明显提升。

此言非虚,目前,用于衡量美股波动性的芝加哥期权交易所“VIX指数”已涨破20关口,至22.96,创6个月新高。

“从花旗熊市检查清单来看,18项预警指标中,已有2项指标出现红色预警,4项为橙色预警,即共有4项预警指标,与历史上的熊市行情比依然有较大差距,市场距离拐点还有一段距离。”她称,“股市牛市进入后半程,领涨板块出现收缩,这通常有利于趋势和成长型交易,不利于价值型投资,同时泡沫也会逐渐积累。在这一阶段,美股和科技股会是最大受益者。”

Haefele也对记者称,美国稳健的经济和盈利基本面在过去一周内并未改变,周期渐趋成熟之际,波动性加剧和市场回撤的现象可能会更为常见。因此,在当前阶段,我们认为过去一周的市场反应相当“正常”,本轮牛市很可能再延续一段时间。

“第三季度财报季即将开始,我们预计每股收益将延续前两季度情况,增长23%~24%。关注重点将在于公司对未来盈利的指引。目前宣布的关税措施对多数行业的影响并不大,受冲击行业(材料、工业、科技和非必需消费品)的潜在盈利趋势也依然相当稳健。此外,即使利率继续温和上升,强劲的增长势头应有助于经济快速消化利率上升的影响。”他称。

而就在特朗普大嘴坑市场的同时,在印尼巴厘岛举行的IMF年度的美国财长姆努钦却忙着“救火”。其在会议间隙接受采访时说,华尔街11日的动荡只是一次修正,不是更广泛系统性问题的反应。

“市场可以向两个方向发展,有时会在这两个方向出现走势过度的情况。美国的经济基本面仍然非常强劲,我认为这就是股市一直以来表现良好的原因。鉴于市场这几个月来涨势喜人,出现一次回调并不令人惊讶。”

渣打10月10日最新的《全球市场展望》亦指出,美国股票估值高企,但2018年和2019年盈利双位数增长的预期及科技和消费品行业股票回购持续增加与行业强劲增长提供支持。

渣打称,美国公司执行并宣布的股票回购规模较去年增加33%。鉴于美国公司海外利润仅有2.6万亿美元汇回国内,此趋势有望持续至2019年。明晟美国盈利的12个月综合增长预期为13%,在能源行业这一获益于油价持续上涨的行业推动之下,此预期或具备一定上行潜力。

对于欧股,渣打分析,未来12个月欧元区股票以美元计价的表现可能与全球股票保持一致。围绕贸易前景的不明朗性及全球风险偏好降低对拖累欧元区股票的市场情绪。不过,定价能力呈现好转迹象,可能在未来几个季度提振市场情绪。此外,欧元区估值继续走低,12个月预期市盈率为13倍,接近长期均值。该地区的股息收益率为3.6%,看似越发吸引,可能激励投资者买入该地区的高股息收益率股票。

此外,日本股市公司股票回购活动,正向资金流及盈利前景逐步改善;亚洲(日本除外)股票估值已降至长期均值以下,但基本前景仍旧强劲。

不过,不少分析师也提示了后市的风险。

程实称,市场悲观情绪甚至已达到“心魔渐生”的超调程度,全面“避险”既成事实,全区域、全行业、全市场的风险调整正在进行,难以迅速结束,下一个值得关注的关键时点将是美国中期选举和G20峰会接踵而至的11月。

渣打也提示称,美股接下来的风险包括进口关税提高对利润率造成负面影响,美元大幅升值及油价急剧下跌。欧股风险包括美国汽车进口关税上升及欧元升值。

文章作者

报告:人工智能快速发展加剧全球网络风险

报告指出,过去一段时间以来全球网络攻击次数激增,特别是勒索软件的威胁日益突出。

全球IPO市场一季度复苏乏力 欧洲反弹势头强劲丨亚太话题

银行同业存单发行提速,中长期国债收益率显著下降 | 第一财经研究院中国金融条件指数周报

在3月18日至3月22日当周,第一财经研究院中国金融条件日度指数均值为-1.8,较前一周上升0.22。

全球最大半导体盛会“一位难求”:国产化加速,行业复苏了?

从现场的“一位难求”和热度来看,在2023年半导体设备销量实现了逆势增长的中国市场,不乏追赶的紧迫感,市场需求也只增不减。

谁在替代中国的家电出口 | 海斌访谈

中国家电产业外迁,是难以逆转的趋势。如果中国家电消费空间不能打开,那本土就难以锚定更多制造能力。