分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

透视中小银行三季报:个别盈利接近零增长,非息收入增速加快

第一财经 2018-11-06 20:52:18

作者:陈洪杰 责编:石尚惠

中小银行“跑马圈地”、规模快速扩张的时代已经过去了。

第一财经统计,截至10月31日,A股、H股有18家上市中小银行(城商行、农商行)发布了三季报或财务资料概要。在这18家银行中,只有吴江银行的资产同比增长20%以上,其他均在20%以下,南京银行、重庆农村商业银行等更呈现个位数增长。

在净利润方面,不少银行今年三季度同比依然保持10%以上的增长率,例如上海银行、宁波银行等,但也有一些银行净利润增速低下,甚至接近零增长,例如重庆银行。

“银行躺着赚钱的年代一去不复返。”威海商业银行行长孟东晓表示,中小银行下一步应由追求规模向效益、向特色化转型。同时,回归本源,支持实体经济,支持小微企业、民营经济和城乡居民的金融需求落地。此外,在商业模式上要持续创新,并以开放的心态去拥抱金融科技。

资产、净利增速放缓

随着近年金融回归实体经济、监管趋严,去年下半年尤其是今年以来,商业银行特别是中小银行的资产和盈利增速相比此前已大为放缓,过往动辄20%、30%以上的增速不再常见。

记者根据Wind梳理,除了前述吴江银行资产规模增速达26%高居榜首之外,在今年三季报中,资产增速同比在10%以上的中小银行还有10家,分别为北京银行、上海银行、江苏银行、宁波银行、徽商银行、长沙银行、贵阳银行、常熟银行、无锡银行和张家港行,其中,资产规模居前的北京银行、上海银行、江苏银行三家增速均超过11%。

资产增速在个位数的有6家,包括南京银行、重庆农村商业银行、杭州银行、郑州银行、重庆银行、江阴银行,最低的重庆农村商业银行增速仅为5%。

就净利润来看,在今年三季报中,同比增速在20%以上的中小银行有4家,分别是上海银行、杭州银行、成都银行和常熟银行,其中,常熟银行净利润增速达25%。

净利增速在10%到20%之间的有9家,分别为宁波银行、江苏银行、南京银行、长沙银行、贵阳银行、无锡银行、吴江银行、张家口银行和徽商银行。

净利润增速仅为个位数的则有5家:北京银行、郑州银行、重庆银行、重庆农村商业银行、江阴银行,其中,重庆银行低至1%,接近零增长。

不良率:仅5家上升

三季报显示,上市中小银行的不良指标和拨备覆盖率有所好转,多家不良率呈下降趋势,拨备覆盖率呈上升趋势。

具体来看,三季末不良率同比上升的仅有5家,分别为贵阳银行、重庆农村商业银行、长沙银行、无锡银行、南京银行。

不过值得注意的是,不良率超过1.5%的银行有:杭州银行、成都银行、张家口银行、郑州银行和江阴银行,其中,江阴银行不良率超过了2%,达2.28%。

东方金诚首席金融分析师徐承远分析称,中小银行通过主动调整资产结构以及表外资产回表,使得2017年以来贷款增速持续处于高位,对不良率形成稀释效应。截至2018年9月末,股份制银行、城商行、农商行贷款同比增速均处于两位数,其中城商行增速超过20%。

另一方面,2017年以来上市中小银行不良生成率整体下降,新增不良压力缓解。同时,农商行持续进行不良贷款核销,三季度股份制银行及部分城商行亦加强了不良核销力度,使得不良贷款增速下降。

而就拨备而言,三季末拨备覆盖率在300%以上的中小银行有5家,包括重庆农商行、上海银行、常熟银行、南京银行、宁波银行,其中,宁波银行拨备覆盖率达502.67%。

拨备覆盖率在200%以上的银行有北京银行、贵阳银行等10家。拨备覆盖率在100%~200%之间的有郑州银行、江苏银行,其中,郑州银行仅为157.75%,距150%的拨备覆盖率红线仅有7.75个百分点距离。

穆迪分析师万颖认为,受益于政府更宽松的政策立场和企业财务状况的改善,未来中国银行体系的资产质量表现有望保持稳健。

“不过,部分地域和行业集中度较高的中小型地方银行将面临更大的资产质量风险,风险在于:地方政府融资平台仍是银行资产风险的一项主要来源,其运营现金流较弱、债务水平高,并且严重依赖于影子银行融资,而政策正在变化之中,因此今后这类公司获得的政府支持水平可能变得更不确定;房地产销售增长放缓以及再融资要求较高影响更大的中小房地产开发商;业务集中于进出口业务的公司、出口企业的主要供应商或中下游企业;近年来产能过剩行业中的企业。”万颖表示。

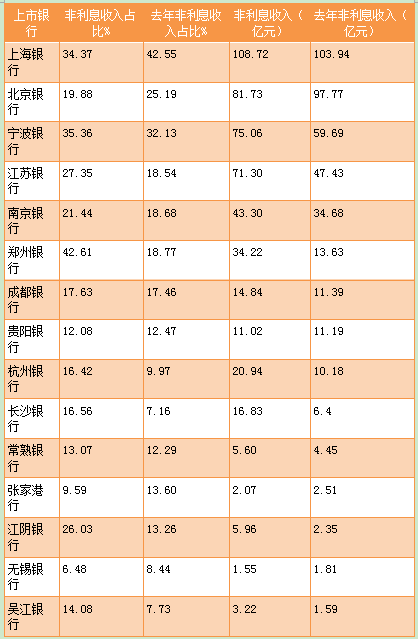

非利息收入:多数上升

第一财经发现,在2018年三季报中,除了北京银行、贵阳银行、张家港行、无锡银行4家之外,其他中小银行的非利息收入与去年同期相比普遍呈上涨趋势。

其中,江苏银行、郑州银行、杭州银行、江阴银行、吴江银行等增速较高,郑州银行同比增速甚至达127%,非利息收入占比也从去年的18.77%大幅提高至42.61%。

交通银行金融研究中心研究员武雯的研究数据同样显示,2018年前三季度银行业非息收入加快增长,实现同比增长10.73%,手续费及佣金收入同比增长2.11%,相较二季度增速分别提高了4.27、1.08个百分点。武雯认为,主要因新会计准则影响下,其他非息收入增长较快带动非息收入整体增速提高。

“下半年以来,各家银行一方面继续加大银行卡领域的投入;另一方面,采取表内外融资综合联动措施从而带动担保承诺业务的增长,同时,国际结算、电子商务第三方支付等业务的大力投入也有效弥补了资管新规带来的理财业务收入的减少。此外,随着资管新规及其细则相继落地,银行更加明确各自业务策略,且落地政策相较征求意见稿更富弹性,因此部分银行新型中间业务收入逐步探底回升。”武雯分析称。

徐承远还认为,2018年以来债券市场回暖,上市银行增配了债券、基金等投资产品,投资收益同比增长较明显,也会造成非利息收入增速上升。