分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

中国连续5个月抛售美债,如何影响美债交易?

第一财经 2018-12-18 21:02:56

作者:周艾琳 责编:石尚惠

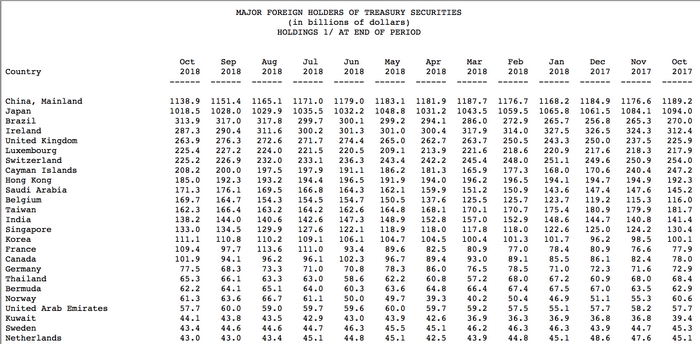

美东时间12月17日,美国财政部公布的国际资本流动报告(TIC)显示,前十大美债“债主”几乎同步出现抛售美债的现象(除了开曼群岛和比利时)。10月,中国连续第五个月减持美债,所持规模环比减少125亿美元,创去年5月以来新低。

回顾10月的美债走势,月初经历了一轮抛售潮,10年期美债收益率从3.066%附近飙升到3.231%,而后在月末又再度回落到了3.089%。如今,随着市场对美联储加息预期的淡化、美国经济数据走软,美债收益率已大降至2.8%附近。

“TIC数据并不具有交易价值,数据的滞后性较大,各国抛售美债的原因也多种多样,包括出于资产多元化、市场走势判断、补充短期美元流动性等考量。”某大行美债交易员对第一财经记者反馈。

机构普遍认为3.25%将是10年期美债收益率的大顶,11月开始便择机加仓长期美债,同时,机构也认为收益率曲线将持续倒挂。“我们认为2019年美国2年期和10年期国债收益率曲线会倒挂,但目前这绝不意味着美国经济衰退,美国经济仍非常强劲。”摩根资管多资产团队全球策略总监比尔顿(John Bilton)对第一财经记者表示。

全球债主连月减持美债

TIC数据显示,10月主要海外持有者合计抛售美国国债260亿美元,总持仓降至6.2万亿美元,创今年4月以来新低。中国、日本、巴西、冰岛、英国、卢森堡、瑞士依次为美国的前六大债主,都处于减持态势。

具体来看,10月中国所持美国国债规模环比减少125亿美元,降至1.1389万亿美元;9月中国抛售美债137亿美元,抛售力度仅次于减持167亿美元的今年1月。早前被海外视为中国持美债离岸中介的比利时10月持仓增加50亿美元,连续第二个月增持,此前两月连跌,总规模升至第11位。

作为美国的第二大债主,日本的美债持仓也连续第三个月下滑,10月环比减少95亿美元至1.0185万亿美元,减持规模为今年6月以来最大,持仓继8月和9月之后再度刷新近七年来新低。

美国第三大债主巴西的持仓环比下降31亿美元至3139亿美元。早在8月,巴西的美债持仓就创历史新高,此后规模连续下滑。此外,之前大幅增持的沙特持仓也有所下降。

抛美债稳汇率?

对于这种全球性的美债抛售,原因众说纷纭。

例如,新兴市场在经历了8月的反弹后,10月情况再度转差,股债汇三杀的局面再度上演,“抛短期美债以换取美元流动性是一种可能性,也有可能通过用换来的美元再在外汇市场抛出,以此支持本币。”上述美债交易员对记者表示。

10月长假期间,全球市场遭遇了一轮恐慌性抛售。截至10月7日,追踪20多个新兴市场国家股市表现的MSCI指数下跌了4.5%,创下自今年2月以来最大单周跌幅。同时,各国货币重挫。

对于人民币而言,虽然10月人民币曾面临一定贬值压力,但至11月,中国外储环比增加86亿美元,终结了连降势头,近期人民币的贬值预期也已经弱化。尽管美元指数仍在小幅攀升,但人民币也在同步小幅升值。截至12月18日官方收盘,人民币对美元报6.8927,较上一交易日官方收盘价涨77点。

“近期市场几乎看不到人民币走弱的空间,因此即使是美元指数被动走强,交易力量仍然推着人民币走升。”德国商业银行亚洲高级经济师周浩告诉第一财经记者,“至少在近几个月没有破7的可能性。从技术面而言,50天均线、100天均线均存在压力,因此美元/人民币并没有向上走的动力。”

美债收益率曲线将持续倒挂

当然,市场目前关心的是,美债未来的走势将如何?毕竟美债是全球大型买方机构的主要配置资产。

上述交易员也对记者表示,TIC数据存在滞后性,本身对未来的交易并无太大借鉴价值,关键还是看当前市场的交易力量。

回顾10月长假,美债遭遇市场抛售,收益率快速上行,10年期美债收益率触及2011年5月以来新高至3.248%。

当时,美联储主席鲍威尔表示,大量数据显示美国经济“看起来非常好”,他还称,当前的利率远未达到中性利率,暗示加息进程仍将持续不短的时间,这引发市场恐慌。不过,11月28日,在美股经历了10月的10%重挫、经济数据走弱后,鲍威尔口风大变,在演讲中称目前利率“略低于”中性区间,加息影响可能需一年左右体现。此话一出,美债收益率迅速下降。

随着美股存在回调压力、此前美债收益率已经超涨,多方机构都开始在10月后加仓美债。多家机构当时就对记者表示,准备择机加仓10年期、30年期美债,未来这两种期限的美债收益率很可能下降,而非上升。这一判断并不是基于美联储马上会停止加息,也不是因为预计美国经济会陷入萧条,而是预计2019年美国财政刺激会逐步消退。更重要的判断基础是,通胀仍会保持温和。10月以来,尽管今年10年期国债收益率一度攀升70个基点,但衡量通胀预期的指标——10年期盈亏平衡通胀率仅上升5个基点。

此外,机构预计,2019年美国2年期和10年期国债收益率曲线会倒挂。早在美东时间12月3日,美债3年期和5年期的利率就出现倒挂(3年期高于5年期近1个基点),为2007年以来首次,这一趋势也引发衰退担忧。

机构普遍表示,当前美国经济并未出现衰退的迹象,只是小幅走弱,收益率曲线倒挂主要因为短期加息预期较高,但长期加息预期转弱。在目前对于美债收益率不会大幅攀升、美股下行风险加大的判断下,机构认为,增持美债和新兴市场债券的策略仍然理想。