分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

大步迈进的中国债市国际化丨首席评论

第一财经 2019-02-14 18:40:35

责编:马勤忠

导读:

86万亿中国债券大市场

正在加速迈向国际化

外资如何看中国债市

他们最关心哪些问题

《首席评论》邀请业内人士共话债市对外开放的现在与未来

嘉宾:

段瑞旗 瑞穗银行(中国)有限公司资本市场部总经理

杨京 渣打银行金融市场部中国区总经理

黄王慈明 香港投资基金公会行政总裁

李冰 彭博中国区总裁

梁治文 摩根大通中国区首席执行官

陈已昕 方达律师事务所合伙人

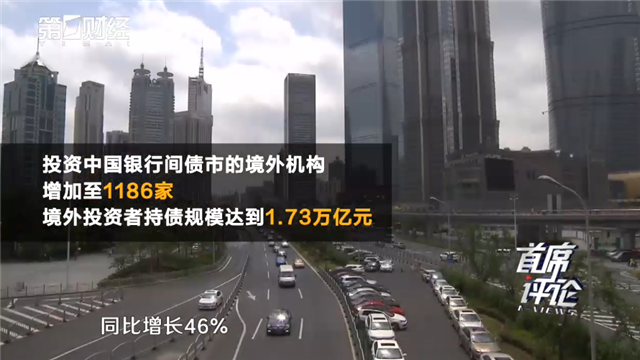

尽管2018年全球金融资产大幅波动,宏观经济环境不确定性增加,但中国债券市场正吸引越来越多的全球投资者。2018年中国债券市场外资净流入规模约为1000亿美元,占新兴市场流入外资规模的80%。截至去年底,投资中国银行间债市的境外机构增加至1186家,境外投资者持债规模达到1.73万亿元,同比增长46%。从2005年起步的中国债券市场对外开放进程,在2018年中开启加速模式。今年1月举行的中国债券市场国际论坛汇聚各方机构代表,共同探讨中国债券市场国际化的现状和未来。

段瑞旗:我们深切感受到境外机构投资者对境内人民币债券市场的兴趣在逐渐提高。

从我们银行的角度来看,目前境外的保险公司和资产管理公司首先展示了他们对人民币债券的兴趣。境外商业银行也逐渐提高了对人民币债券的兴趣。

吸引外资进入中国债市的三个方面:高收益率 资产配置需求 风险关联度低

杨京:中国债券市场对于外国投资者具备很强的吸引力。主要体现在三个方面:

第一,我们的债券收益率比起其他主要的债券市场,比如美国、欧洲、日本、英国等等,比他们的债券收益率有明显的溢价优势。

第二,作为外国投资者,他们在全球配置资产的时候也会考虑到国别风险的分散。中国作为全世界第二大经济体、和新兴经济体的领头羊,一定会成为这些海外投资者配置债券最主要的目的地。

第三,中国债券也是这些海外投资者配置海外资产的一个重要组成部分,也会帮助他们分散他们投资组合里面的风险。我们看过一组数据,中国的债券风险关联度是最低的。

李冰:我们市场在过去的两三年,通过监管单位不断向市场提供政策上的改革和准入制度不断的优化,给了大家很多信心。这个信心积累到了现在2019年,我觉得我们有了一个实质性的热情飞跃。

与其它发达国家相比 中国债市仍有很大的规模空间

梁治文:我们以及我们的客户对中国债券市场非常感兴趣,认为不能错过这个广阔的市场。尽管现在中国债券市场存量规模位居全球第三,约合12万亿美元。但我们认为它的增长潜力非常大,因为研究债券市场首先是看GDP。在中国,债券市场规模占GDP的比重只有90%。然而世界上其他大型债券市场规模占GDP的比重通常在200%到250%之间,是中国的两倍。所有这些潜力都将会由我们所有利益相关者共同发掘,包括监管机构、投资者、发行人和银行。同时,高层讨论也要出力一起打开这个市场。所以我们非常乐观,我们的客户也一样乐观。

近年来,为了方便境外投资者更加便利地投资中国债券市场,各个部门在放松市场的准入管理,扩大投资者的范围,取消额度限制,丰富风险对冲工具等方面,都进行了大幅度的调整与改革。尤其是2017年7月,内地和香港债券市场的互联互通,成为内地债市对外开放的重要里程碑。由于其交易机制更贴近境外投资者的操作习惯,去年成为境外机构涌入中国债市的主要渠道。“债券通”下的境外机构投资者数量达505家,一年增长速度超过一倍,持债规模超过1800亿元。

债券通丰富了投资者类型和投资产品的多样性

杨京:债券通是一个针对现在境内银行间债券市场的结算代理人制度的巨大补充。无论是在丰富债券市场投资者的类型,还是丰富海外投资者对于中国债券市场产品投资的多样性,都是一个巨大的补充。同时,发行熊猫债,通过债券通也吸引了更多海外投资者投资到熊猫债里面来。比方说渣打银行2018年一共参与了十单熊猫债的发行,累计发行金额是人民币187亿。这里面90%是通过债券通卖给海外投资者的。

另外,只要你的发行有债券通的标记,它的披露文件就是双语制的。这样便于海外投资者对整个发行实体及其细节有更加便捷的了解,可以提高发行效率。

中国债券市场对外开放的努力和成果正逐渐得到国际机构的认可。今年1月31日,彭博公司正式确认,将于2019年4月起将中国债券纳入彭博巴克莱债券指数,并将在20个月内分步完成。被完全纳入全球综合指数后,人民币计价的中国债券将成为继美元、欧元、日元之后的第四大计价货币债券。除彭博外,富时世界国债指数,以及JP摩根全球新兴市场多元化债券指数等主流债券指数也在考虑纳入中国市场。

李冰:这对于中国的债市来说有两个方面的意义。第一就是对整个市场信心的体现,有一个全球大指数把中国债券市场加入到其中,是一个非常重要的强心针。

第二点,其实是给境外投资者参与到中国市场一个更好的渠道,通过指数加入到中国的债券市场里面来。所以这是一个非常好的平台和渠道。

中国债市纳入彭博巴克莱指数将为中国债市带来70%的增量外资

杨京:如果今年4月1号彭博巴克莱指数把中国正式纳入到指数中进行投资配置,我们预计在未来的20个月后,总的配置将会达到1100亿美元。每个月将会有55亿美元的配置,比起现在每个月71亿美元的流入规模,基本上光是这个债券指数的加入,就可以使现有的外国投资者的投资的量增加70%左右。他们投资中国债券,一定会买人民币,对人民币的需求一定会增大。所以从这个角度来看,债券市场的开放会对人民币汇率起到长期巨大的稳定作用。

除了外资投资持有中国债券,债券市场另一个维度的开放也在不断加快。目前中国银行间市场累计发行熊猫债,也就是境外机构在中国发行以人民币计价的债券,其规模将近2千亿元人民币。熊猫债发行的主体也不断丰富,既有像世界银行、亚洲开发银行等国际机构,外国政府类机构,还有境外金融机构和大型境外企业。

外国机构和企业发行熊猫债有哪些好处?

杨京:通过在中国发行熊猫债,对于他们长期参与中国资本市场和在中国市场长远发展,会建立起更好的知名度。

第二点,整个熊猫债市场,也是给这些跨国企业更好的融资渠道的补充,人民币的融资结构达到更多的优化。

最后一点,不同于其他三种的融资方式。通过熊猫债的发行参与到资本市场里面,这也是一个价格发现的过程。发行熊猫债,公司融资会有一个更加透明公正的市场定价,这也对企业将来长期在中国的市场融资起到很好的引导作用。

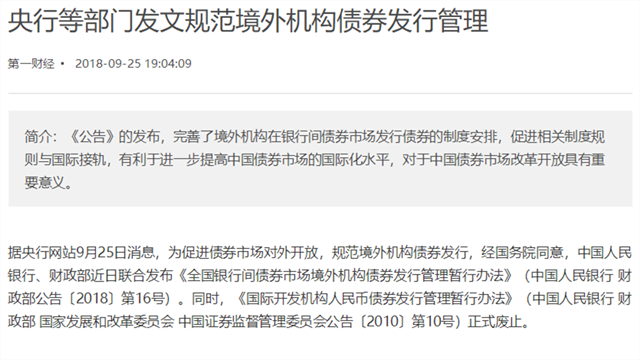

为了促进全国银行间债券市场对外开放,规范境外机构债券发行,保护债券市场投资者合法权益,去年9月25日,中国人民银行、财政部联合发布《全国银行间债券市场境外机构债券发行管理暂行办法》。进一步明确了境外发行人在中国的银行间市场发行熊猫债政策的框架。

熊猫债发行正变得越来越规范和透明

陈已昕:这个管理办法的发布,对于熊猫债的市场是一个重大的利好。因为之前是相当于在黑暗中探索,这个法规是为各类机构熊猫债的发行有一个指导性的规范。明确了不同类别的发行人发行熊猫债的主管机构,就是审批的机构,以及有关的流程,是人行审批还是交易商协会注册,这个就明确了。

另外对于里面很重要的一些问题,包括会计、审计、信息披露、承销等等,都做了非常重要而又原则性的规定。这个规定出来之后,我们作为业内一家律所感受到境外的各类发行人热情都很高,从我们法规制度的透明度的角度来说也是一个比较重大的推进。

2019年熊猫债发行量或将达1000亿元

杨京:这个新规的发行,可以促进熊猫债市场达到另外一个高度,熊猫债市场是从2005年开始的,但是从2015年开始呈现一个加速的状态,2015年整个熊猫债市场的发行量是460多亿,2017年达到了600亿,到了2018年就是747亿。我们预计按照现在发行态势来看,2019年熊猫债市场发行量很可能会达到1000亿。

作为全球第三大债券市场,去年末中国债市余额已达到86万亿元人民币,境外投资者持有债券占比为2.3%。虽然近年来中国债券市场国际化程度有了质的飞跃,但与国际主要债券市场以及我国其他领域开放的进程相比,对外开放仍有着很大的空间。当全球投资者和发行人更多将目光聚焦在中国债券市场,希望能更多参与其中时,他们都在关心哪些问题?

外资进入中国债市最关心哪些问题?

李冰:参与债券市场,最关心的问题有两个。第一个是流动性。对中国做市商提供流动性的能力,是不是有非常好的认可,这是一个关注点。第二个是关于政策下一步的发展。政策是不是可以提供更好的投资环境,包括之前很多人都关注的评级制度的改良、跟国际的接轨、下一步的发展大家都非常关注。

外资进入中国债市最关心哪些问题?

段瑞旗:我们觉得境外发行人最关心的问题是如何进一步简化发行时的审批流程,和进一步缩短审批的时间。

因为首先国内发行实行的是审批制,国外的发达国家大部分实行注册制,审批制如果说长的话几个月,可能对境外投资者就是一个比较长的时间,因为你也知道境外投资者过了几个月之后,他可能需要对以前报过的财务报表重新的报备,业内所谓的“刷表”,并且最后的申报都是使用中文,让他们重新翻译一遍,这样可能更增加了他们审批的时间。

从境外投资者角度而言,我觉得他们最关心的是目前的税收安排,以及目前如何利用境内的对冲工具,以及今后的汇率和中国经济的走向,这可能是境外投资者最关心的问题。

黄王慈明:在税务方面,现在提出的可以说只是暂行的办法,但是债券投资是长期性的。三年以后怎么样,会不会有一些追溯的条款。对很多基金来说,因为你是开放的公募基金,投资人已经走了,如果日后要追溯的话怎么处理?

还有其他方面的,比如交易的对手方,现在也有一些局限性,交易对手方的选择不多。对于一个投资量很大的海外投资人来说,如果他集中投资,对手方只有一家,风险集中度很大,这些都是我们希望下一步可以梳理好的。

当然现在大家投的比较多都是一些政府债,或者是一些政策性银行债券。除了这些以外,不少投资人希望可以投到公司债,但是现在有很多短板。比如说评级,大家都说很多比较虚高,这么多都是AAA或者AA,我怎么来评估这个风险呢?这点我觉得是很重要的。

陈已昕:从投资端来说,我们现在看到国际投资人投资于国内的债券,特别是信用债,还是比较有忧虑的。当然从法律文件来说,目前比较多的境内债券条款是相对简单的,很多就只是一个很简要的商务条款,包括在募集说明书里面,不像境外市场,它有好几十页的法律条款。比如说比较常见的发行人承诺,很多承诺实际上对他是一种限制,对投资人是一种保护。这样的承诺在很多现有的债券条款里面还不是很常见,或者是不太充分的。

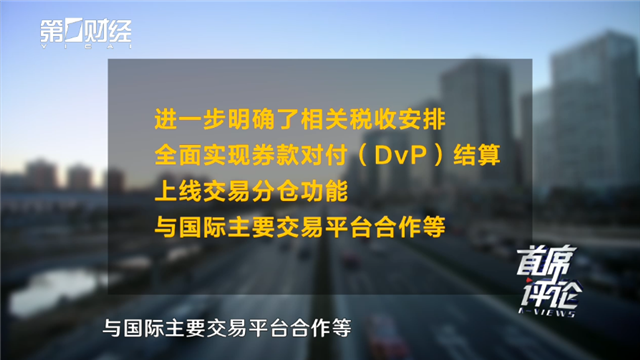

为了回应国际投资者的关注,提升中国债市的透明度,一系列政策在去年加速落地。包括进一步明确了相关税收安排;全面实现券款对付(DvP)结算;上线交易分仓功能;与国际主要交易平台合作等。同时不少与会嘉宾还提到了基础设施建设、信息披露、信用评级、会计、审计、外汇兑换汇兑、风险对冲等方面的改进建议。

外资目前主要投资中国国债 增持信用债是一个渐进的过程

杨京:过去对中国债券市场做投资的,还是那些海外的央行、主权财富基金。而国债当时是免税的,所以他们会有很大的投资意愿,并且也是我们所谓的金边债券,是非常安全的。

接下来外国投资者会增持一部分的信用债,比如说一些汽车金融贷款打包成的ABS、资产证券化的产品,往往这些产品的发行者具有国际评级,与我们的国开债相比,它的收益率具有非常大的吸引力。我们也会看到外国投资者将来也会增持一部分非常好的熊猫债,增持一些国内优质企业发行的信用债,这是一个渐进的过程。

将成熟的做法和探索成果固定化 法律化

陈已昕:无论是境外的投资人,还是境外的发行人,都希望加强法规制度的透明度,也就是明文的法规规定。监管机构也是依照明文的法规规定来提要求。如果有一些要求不在明文的法规里面,而对他们来说又是很重要的要求,他们心理上是比较难接受的。当然我们也知道在很多具体的操作过程中,有一些窗口指导,这也不可避免。毕竟还是在一个发展的过程,但是也希望这个过程有一些成熟的做法,能够及早用法规的方式固定下来。

继续完善债券市场对外开放的基础设施

黄王慈明:基础建设的机构,其实也有很多,比如说监管也有不同的监管机构。比如你是上市的公司,跟你在银行间的债券市场也有不同的监管机构,你的前中后台也有不同的公司来处理。所以从外资来说,首先要了解内地监管怎么样,你的平台怎么样,基础建设有哪些机构,要理顺这个也不容易。

还有在注册的过程中,语言、时差的问题都是痛点。但是投资的意愿肯定是很高的,这个是我们得到的信息,而且肯定是未来的重要方向。

向外资开放更多债券市场的风险对冲产品

段瑞旗:比如在托管方面,和境外大型托管系统进行对接;以及目前暂时性的税收优惠安排的永久化;英文的信息披露;以及在汇率对冲方面,放开境外投资者进入国内的汇率对冲市场;以及包括在交易方面的一些对冲产品的充实。

到目前为止,境外的债券投资者只能参与债券的现券交易,债券的回购或者期货还不能参与。我们想象如果能放开对回购、期货的参与权,有利于境外投资者实现债券的对冲,这样可能更有利于他们加强对债券的配置。

编导:沈旭 赵楚琪

制片人:尹淑荣

第一财经《首席评论》出品