分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

一财研选|汽车轻量化势在必行,国内铝压铸企业迎高速成长

第一财经 2019-03-19 19:36:46

责编:周毅

券商研报浩如烟海,投资线索眼花缭乱,第一财经推出《一财研选》产品,挖掘研报精华,每期梳理5条投资线索,便于您短时间内获取有价值的信息。专业团队每周日至每周四晚8点准时“上新”,助您投资顺利!

2019年3月19日目录

►汽车轻量化势在必行,国内铝压铸企业迎高速成长(财通证券)

►高性能碳纤维需求高速增长,国产化空间前景广阔(国海证券)

►市场增量逻辑逐步验证,云计算龙头持续高增长(招商证券)

►苹果AirPods二代发布在即,TWS产业链持续受益(天风证券)

►美亚光电布局口腔医疗,医疗设备巨头之路徐徐展开(联讯证券)

1.汽车轻量化势在必行,国内铝压铸企业迎高速成长(财通证券)

按照双积分政策要求,汽车企业2025年平均油耗须达到4L/100km,较2017年实际油耗水平下降36%。除了依靠提升新能源汽车销量占比外,传统汽车大幅降低油耗也势在必行,通过大幅提高铝合金等轻量化材质的使用比例来降低油耗也是重要路径之一。

财通证券认为,受电池能力密度制约,新能源汽车减重降低电耗的需求更加迫切,大量铝合金部件的应用成为众多新能源车型的必选。

铝合金应用作为汽车轻量化重要方式,拥有轻量化效果显著,工艺实现路径较好,成本相对较低等优势,已得到广泛应用。铝合金轮毂、铝合金车身、全铝发动机、铝合金变速器壳体等均已在各大品牌各价位车型上得到广泛应用。

财通证券认为,与节能减排要求更加严格欧美等汽车市场相比,国产车铝合金零部件应用还有很大的提升空间。自特斯拉Model S大量应用铝合金部件来减重降低电耗增加续航里程后,引起蔚来等众多新能源车企跟随。按照国家汽车产业规划,2025年国产车铝合金单车用量有望达到250kg,对应市场空间3366亿,年复合增速达12%。

财通证券认为,传统车的动力总成铝合金应用已经非常普及,未来增长空间在车身和底盘,但铝合金车身生产工艺难度大,设备投资规模大,成本较高,预计仅在高端车型有所应用。铝合金底盘件和车身结构件具备较好的发展前景,而铝压铸是生产上述零部件最佳工艺,铝压铸市场有望率先爆发。

国内铝压铸企业已进入全球主流车企配套体系,但与国外压铸巨头相比,国内龙头企业规模较小,仍具备较大的成长空间。另外,新能源汽车中铝合金电池外壳是完全新增市场,相关企业将充分享受到新能源汽车连续高增长红利。

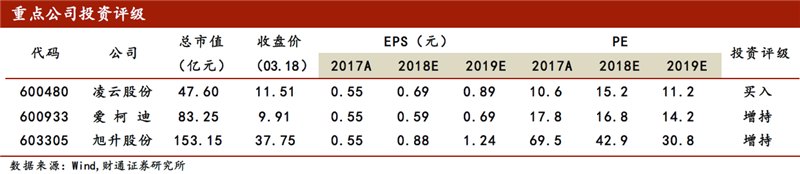

财通证券认为,国内铝压铸企业仍处于高速成长期,且通过精益化管理,生产流程全覆盖等方式获得了远超国际同类企业的盈利能力。建议把握能够配套强产品周期车企的铝压铸企业以及能够扩充产品品类的铝压铸企业,以及优秀铝合金电池外壳供应商,重点推荐凌云股份(600480.SH)、爱柯迪(600933.SH)、旭升股份(603305.SH)。

2.高性能碳纤维需求高速增长,国产化空间前景广阔(国海证券)

碳纤维质量轻、强度高,相比金属具有比重小、模量大、耐温耐磨、耐腐蚀和可加工等优异特性,广泛用于航天航空、风电叶片、体育器材、汽车等领域。2017年全球碳纤维产能和消费量分别为14.7万吨/年和8.4万吨。消费量占比最大的是风电叶片领域,占比达23.5%;市场份额占比最大的是航空航天领域,占比48.9%。国海证券预计,2020年全球碳纤维产能和消费量分别达19.6万吨/年和11.2万吨。

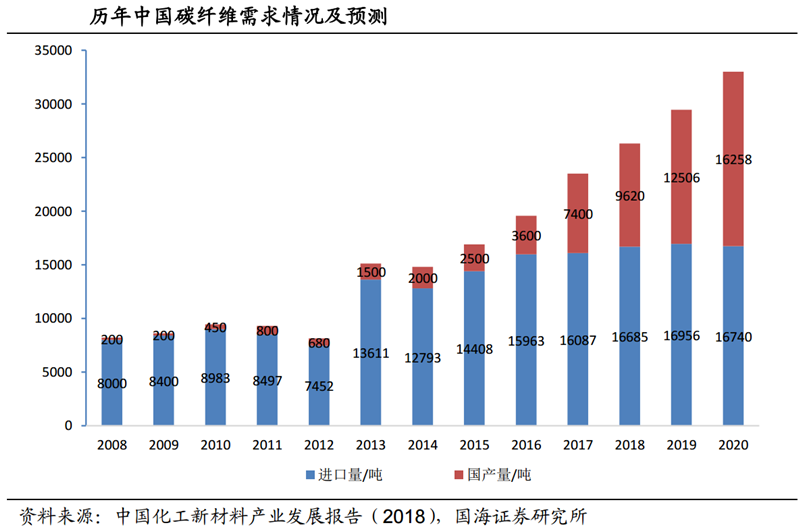

我国碳纤维国产化率近年来提升较快,2017年产能2.6万吨,产量约7400吨,消费量约2.35万吨,销量/理论产能比例为 28.5%,较 2016 年有较大提升,但仍低于国际平均水平的 57.3%。主要是我国的产业化和商业化水平有限,较全球平均水平仍存在较大的提升空间。国海证券预计,随着国内部分头部企业扩产、产能利用率提升和下游市场稳步增长,到2020年我国碳纤维产能将增加至3.85万吨/年,产量可达1.63万吨,消费量约3.3万吨。

芳纶广泛应用于防弹装备、防火服装、航空航天、光缆增强、汽车工业领域。2017年我国芳纶产能约1.43万吨/年,产量约1.03万吨,表观消费量1.96万吨,自给率52.6%。其中对位芳纶工业化技术仍有短板,产品美日相比存在差距,高端应用领域仍大量依赖进口。间位芳纶发展较快,但产能利用率和成本有待改善。在需求拉动下,国海证券预计到2020年我国芳纶需求超过3.55万吨,供需矛盾仍将持续。

超高分子量聚乙烯纤维具备高强高模及耐低温等优异性能,广泛用于制作防弹衣、防弹头盔、防切割手套、渔网、绳索等。我国超高分子量聚乙烯纤维生产商已发展至30家,总产能约2.25万吨,占全球一半以上,且市场需求以每年超过30%的速度增长,但高端领域仍依靠进口。国海证券预计,2020年国内超高分子量聚乙烯纤维需求量超过3.5万吨,仍有一定缺口。

国海证券指出,高性能纤维的产能代表了国家的工业文明按程度,需求量正处于稳步增长时期。碳纤维、芳纶纤维和超高分子量聚乙烯纤维在军用和民用领域存在广阔的市场需求,行业景气度高。随着国防、军工、航天、航空等领域的不断发展,未来高性能纤维需求仍将保持较高的复合增长率,行业空间广阔。重点推荐标的:光威复材(300699.SZ)、泰和新材(002254.SZ)、延安必康(002411.SZ)。

3.市场增量逻辑逐步验证,云计算龙头持续高增长(招商证券)

近日,用友网络和金蝶国际相继发布2018年年报,都实现云业务的高速增长,财报表现亮眼。招商证券认为Saas目前渗透率仍然处于较低水平并快速提升,龙头公司依然受益于Saas发展,未来业绩将持续高速增长。

计算机板块目前TTMPE为52倍左右,板块分化愈加凸显,以云计算、人工智能为代表技术的新一轮科技浪潮已经来临。A股计算机板块各个细分领域龙头公司基于过往业务与技术的积累,通过产品与服务智能化升级,有望体现出超越行业的成长性,看好研发型龙头的投资机会。

用友网络拥有全栈产品和平台交付能力,云服务收入高速增长,形成巨大增量市场空间。公司2018年营收77亿元,同比增长21.4%;归母净利润6.1亿元,同比增长57.3%。其中云服务收入8.51亿元,同比增长108%,略超市场预期。目前公司已经形成包括NCCloud、U8Cloud、CRM、财务云等完备的云产品线,并且其IUAPPaas云平台入住商家数已经超3000个,云应用生态力量进一步增长。招商证券认为公司云计算收入依然会保持非常高的增长,为未来数年业绩高增长打下基石。另外公司软件收入同比增长8.7%,全年没有因为云收入高速发展而产生左右互搏的问题,验证对Saas云服务是公司增量业务观点。

金蝶国际2018年营收28.09亿元,同比增长21.93%;实现归母4.12亿元,同比增长32.90%。其中云服务收入8.49亿元,同比增长49.47%,保持强劲的增长态势。公司云ERP客户数量达到9500家,2018年新增4000家,新增绝对数量过去几年不断提升,产品成熟度和市场成长空间得到验证。云服务收入占营业总收入比重不断提升,2018年云服务收入占比30.22%。报告期内公司推出苍穹产品,进入大型企业集团云服务市场。另外金蝶国际传统业务增速12.9%,和用友网络一样验证Saas云服务形成对龙头企业的增量市场观点。

从科技产业成长周期研究角度出发,招商证券判断2019-2020年是计算机行业进入下一轮高潮的起点。但也并不意味2019年计算机就是大行情,而是结构化更加明显的机会。一方面,具有研发能力的公司依旧保有很强的增长潜力;另一方面,一些主营业务扎实的小市值公司也有望借助新的机遇加速成长。

从行业壁垒、研发能力、成长确定性等角度,招商证券重点推荐“5大6小”。具体为“研发5龙头”:恒生电子(600570.SH)、用友网络(600588.SH)、广联达(002410.SZ)、四维图新(002405.SZ)、同花顺(300033.SZ);从中短期抗周期以及成长的确定性角度,重点推荐“成长6小美”:中新赛克(002912.SZ)、美亚柏科(300188.SZ)、创业慧康(300451.SZ)、思创医惠(300078.SZ)、优博讯(300531.SZ)、超图软件(300036.SZ)。

4.苹果AirPods二代发布在即,TWS产业链持续受益(天风证券)

3月25日苹果即将发布二代AirPods,将可能带来新的变革。TWS的全称是True Wireless Stereo,也即真无线立体声。TWS耳机没有传统耳机线,将左右两个耳机通过蓝牙技术与手机相连,组成一个立体声系统。

2017年随着苹果推出初代AirPods,引起了TWS耳机热潮。多家厂商跟进了TWS技术,国内厂商如华为在去年底发布FreeBuds,小米今年初推出Air,产品均出现供不应求状态。TWS耳机相关产业链中的芯片、FPC、传感器、ODM等高速发展,高通、恒玄等已研制出了解决同步问题的TWS新型芯片,龙头芯片厂商的芯片方案已运用在各个TWS案例中。天风证券预计今年苹果AirPods销量有望达到5000万条,新品有望配备无线充电功能。下半年及明年有望持续推出更新版本及廉价版本,渗透率有望持续提升。

自2017年以来,TWS耳机行业保持了大于60%的增长率,2019年预计将会有上亿台TWS耳机的出货量,市场容量预期有望达到千亿元。在所有TWS耳机产品中,AirPods在2018年三季度占据了40%左右的市场份额。天风证券预计到2023年市场规模可以达到105.8亿美元。耳机行业的消费人群主要集中在价格小于300的低价段,目前TWS耳机大多处于中高价段,随着人群逐渐转向趋优消费以及TWS耳机价格降低,TWS耳机将有希望大范围替换传统有线耳机,假设年销量手机15亿部左右有30%的渗透率,TWS年销量如果达到5亿部,市场空间有望超过2000亿元。

目前,多家厂商涉足TWS耳机供应链,天风证券建议重点推荐立讯精密(002475.SZ)、歌尔股份(002241.SZ)、共达电声(002655.SZ)、环旭电子(601231.SH)、鹏鼎控股(002938.SZ),建议关注瀛通通讯(002861.SZ)。

5.美亚光电布局口腔医疗,医疗设备巨头之路徐徐展开(联讯证券)

美亚光电(002690.SZ)是一家专注于光电识别核心技术与产品研发的高新技术企业。联讯证券指出,公司一直以来深耕于光电检测技术领域,不断向各种应用领域衍生拓展。公司色选机、X射线检测设备和高端医疗设备等产品广泛应用于全球农产品加工、工业检测及医疗卫生等领域,市场占有率多年保持国内领先。其中,公司的医疗设备发展,尤其是口腔医疗设备的发展颇受市场关注。

随着人们生活水平的日渐提高,口腔卫生越来越受到重视。近年来,各类口腔医院蓬勃发展,给口腔医疗设备带来了巨大的发展机遇。联讯证券发现,数据充分显示我国口腔医学领域需求缺口很大。国内外的投资界均把中国的医疗行业称之为“朝阳产业”,设备简单、学科单一、收益稳步增长的口腔业更是被视为“医疗业的明珠”。

近年来,受益口腔医疗市场需求增长,口腔CBCT(Cone beam CT的简称,即锥形束CT)以其具有三维成像显示病变组织、成像精度高、骨骼牙齿等硬组织分辨率髙、辐射量大幅减少等突岀优点在口腔医院里使用率越来越高。联讯证券指出,公司积极开拓医疗设备业务,在口腔CBCT产品上占据先机,2012年口腔X射线CT诊断机获得了医疗器械产品注册证并上市销售,打破进口垄断,迅速成为国内市场的龙头企业,有望伴随中国口腔医疗市场而成长壮大。

此外,公司同时储备了其他医疗设备产品,公司曾公开表示,公司骨科CT已进入指定机构检测阶段,耳鼻喉科CT已进入医院临床验证阶段,相关产品未来在完成有关审批、准备工作后即可上市销售。联讯证券认为,凭借公司在光电检测技术领域二十多年的积累和研发投入,对公司在医疗设备领域拓展充满信心,有望继续在其他品种取得突破,走出一条国产医疗设备巨头之路。

联讯证券预测公司2018-2020年营业收入分别为12.41、14.44、17.19亿元,同比分别增长13.43%、16.34%、19.04%;对应归母净利润分别为4.48、5.33、6.42亿元,同比分别增长22.79%、18.95%、20.56%;EPS分别为0.66、0.79、0.95元。联讯证券认为,公司作为高端光电检测设备龙头,不断在医疗设备等领域拓展,市场天花板很高,市值增长空间较大,给予2020年31倍PE。

| {{item.suffixTags}} | {{ item.stockName }} {{ item.code }} | {{ item.close }} | {{ item.upDownPer }} | {{ item.upDown }} |

云厂商的价格战,跟AI算力无关

传统算力降价带来的压力,云计算厂商或许能从AI算力得到弥补。前提是,它们能买到足够的GPU。

民航局称配合做好低空改革工作 通用航空装备形成万亿级市场规模

坚持“数云融合”战略转型,神州数码战略业务2023年营首破百亿

公司围绕云原生、数字原生、AI原生等领域持续投入研发。

低空经济政策利好频发 中信建投:看好对碳纤维的需求促进

中信建投研报表示,今年以来,低空经济领域行业和政策利好频发。3月,“低空经济”首次写入政府工作报告,提出“积极打造低空经济等新增长引擎”;3月18日,民航局会议中提出推进低空经济高质量发展相关工作,低空经济是新质生产力的代表、是全球竞逐的战略性新兴产业方向等。碳纤维主要特性之一是减重增强,其拉伸强度是钢铁的5倍以上,重量只有钢铁的1/4左右,在低空飞行器领域应用前景广阔。低空经济领域有望成为碳纤维又一大下游需求增长点。产品价格方面,碳纤维价格已达相对低位,后续随已投产能的消化和需求增长景气格局有望改善。

大模型带来的云机会

中国云计算发展正在迎来全新的发展机遇,也在走向更多的挑战。