分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

美股流动性创去年9月来新低,机构纷纷警告“风暴”即将来临

第一财经 2019-04-19 11:57:02

作者:后歆桐 责编:冯迪凡

本周美股继续延续牛市,纳斯达克100指数周三(17日))收于7680.72点,突破2018年8月29日的历史高位,今年为止已上涨超21%。

得益于美国经济数据和一系列企业财报向好,当地时间18日收盘道琼斯指数收涨逾百点。

Zoom与Pinterest上市首日分别上涨72%和28%,微软上涨1.3%,盘中触及历史新高。

本周标普500指数累跌0.08%,道指累涨0.56%,纳指累涨0.17%。三大指数离此前高位均仅1%~2%之差。

然而,在美股不断接近高位的同时,美股流动性近来却创出新低。市场人士认为,这暗示着投资者从“害怕错过”变为观望。

桥水、古根海姆等机构均发出警示,美股或现暴跌。

流动性创去年9月来新低

根据道琼斯的数据,本周一,纽约证交所及附属市场与纳斯达克市场合计成交量仅为约57亿股,创去年9月10日以来的最低纪录。这一成交量甚至不及去年因圣诞节假期而缩短交易的12月24日,当天成交量为57.9亿股。

数据还显示,此前连续10日的平均总成交量也处于去年9月12日以来的最低点,按此推算,今年4月或将成为去年8月以来日均成交量最低的一个月。

道富环球投资研究部门负责人巴托里尼(Matthew Bartolini)分析称,从纽交所的数据可以看出,大家在是否充分参与涨势的问题上一直就比较犹豫,那些错失了反弹的投资者正在观望,想要看看财报季的态势。 ”

“这样的市场行情就像摇椅一样,一直在动,但哪里都去不了。”他称。

高盛此前在分析本轮美股上涨时也提及,从资金流的角度,股票回购仍然是支撑美股股价的关键因素,但包括共同基金在内的“其他(美股)投资者”的资金正从美股中撤出。

自年初以来,已有390亿美元的主动型、被动型共同基金的资金从美股流出。而过去四周,仅8亿美元资金流入。

摩根大通量化和衍生品策略主管科兰诺维奇(Marko Kolanovic)在此前的研报中也称,截至今年3月底的过去6个月内,从个人到对冲基金,再到量化交易员,摩根大通追踪的几乎所有类别的投资者均未表现出追逐(美股)涨势的意愿。它们的股票敞口处于历史区间的低端。美股流动性糟糕。

大跌迫在眉睫?

成交量低迷、流动性不足经常会让人与大跌联想在一起。例如,去年12月,当标普500指数暴跌至熊市边缘时,不少分析师就指出,流动性不足有可能加剧股市抛售,这暗示众多投资者已不再愿参与到股市中来。

事实上,一段时间以来,不少机构和分析师均认为美股存在骤然大跌的潜在风险。

有“新债王”之称的双线资本创始人兼CEO冈拉克(Jeff Gundlach)在3月的主题为“通往地狱的高速公路”的投资者网络直播会上表示,美股近期的反弹很大程度上是因为美联储态度180度大转变,淡化加息预期带来的虚假繁荣。但从市场反馈到一系列数据揭示的经济发展状况都说明,全球经济增长速度都在放缓。

他称,美股一直且会继续处于熊市之中,“更糟糕的是,标准普尔500指数在2019年年内将会跌破去年12月的低位,全年也将收跌”。

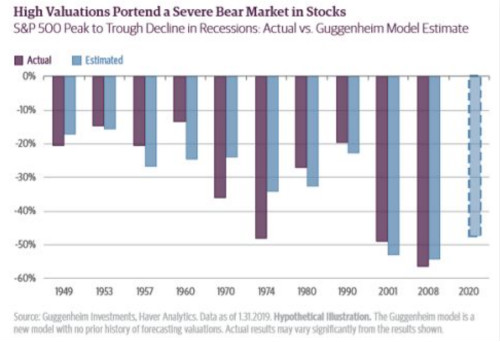

管理着3100亿美元的古根海姆资产管理公司(Guggenheim Partners)的全球首席投资官米纳德(ScottMinerd)近日发表研报称,虽然近期出现衰退的可能性仍有限,但未来24个月发生衰退的可能性已经增加了一倍多,下一次衰退最早可能在2020年上半年开始出现,其衰退程度预计不会像上一次那么严重,但可能会比以往持续更长时间,结果更可能出现一个“U”型而非“V”型的周期。

“当经济衰退真的到来时,与之相关的美股熊市程度是由之前牛市中估值所处的高度决定的。考虑到估值在本轮周期中已升至较高水平,我们预计下一次衰退时,美股将陷入跌幅达40%~50%的严重熊市。”他称。

这一跌幅与全球最大对冲基金桥水本周对美股发出的警示非常接近。

桥水研报指出,多个美国企业利润高涨的动因正面临威胁,包括科技巨头在内的美股上市企业将无法维持此前的盈利水平,股价或因此大跌。

其称,“过去20年,美国上市企业的利润率高涨,但这些利润的主要支撑因素,例如劳动者议价能力下降、企业税和关税下调、全球化增加、科技推动扩大规模和降低边际成本、反垄断法推行力度减弱、利率下行等不可持续。”

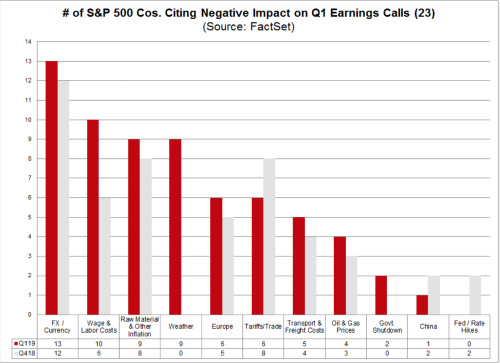

根据Factset对截至4月11日已经公布第一季度财报的23家美股上市企业的调查,企业认为影响其一季度收益的最大两个因素是汇率与较高的工资和劳动力成本。

13家企业表示,汇率已经影响了其一季度收益,或将在未来几个季度给其收益带来负面影响;而10家企业认为较高的工资和劳动力成本已对其一季度的收益产生负面影响,或预计会对其未来几个季度的收益产生负面影响。相对于去年四季度,在各个因素中,引用工资和劳动力成本的企业增加了4家,在各因素中增长第二大。

“上市企业丧失持续的利润扩张,可能令美股比当前水平下跌40%。”桥水预测。

不过,也不乏另一种观点认为,目前低迷的成交量恰恰有利于美股上涨。

科兰诺维奇就指出,如果流动性只有此前的一半或三分之一,对于特定的流动水平,市场的移动速度将是其两到三倍。(接下来),仅仅是空头回补、回购、交易商对冲操作等,就有可能推动流动性整体复苏,令美股涨势持续。