分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

全球债券大年近尾声,2020哪些资产将迎高光时刻?

第一财经 2019-12-04 17:57:10

作者:周艾琳 责编:林洁琛

2019年无疑是全球债券的高光时刻,10年美债收益率在9月3日触底1.43%,较去年3.25%左右跌180个基点。但四季度后,收益率回升至1.8%附近,股市反弹。

时间来到2019年的尾声,市场再度陷入焦灼状态——贸易形势似乎缓和,但不确定性一触即发;全球经济暂时止跌,但下行的势头并未结束;在风险情绪复苏之下,标普500从10月以来上涨了近9%,但这种态势2020年还会持续吗?市场是否跑在了基本面的前头?

“我们认为市场情绪领先于基本面的实际改善。全球采购经理人指数(PMI)可能很稳定,但仍处于50以下的收缩区。美国数据也很稳定,但亚洲数据仍然疲软,公司利润处于下降趋势。我们认为,市场低估了下行风险。我们正在寻求多头10年美债和黄金的机会。”渣打全球宏观策略主管罗伯逊(Eric Robertsen)对第一财经记者表示。

多家受访机构表示了相似观点。例如,海通国际首席经济学家孙明春12于4日对第一财经记者提及,美国消费、就业仍然强劲,但受不确定性影响,前瞻性指标——企业资本支出连续两个月下降,市场不可忽视衰退风险。但各大机构也认为,若阶段性贸易协议达成、经济在2020年好转、美元开始走弱,那么估值更低、相对收益更高的新兴市场股、债将有望跑赢。

市场情绪开始与基本面脱钩

10月来,全球风险资产开始狂飙突进,主因无疑是市场开始为贸易协议定价,认为一旦风险缓和,企业就会加大资本支出,这有望带动生产、就业和消费,从而刺激经济企稳复苏。

罗伯逊分析称,市场场情绪在过去3个月内的急剧变化体现为——10年美债收益率在9月3日触底1.43%,当时美国利率市场正定价美联储将持续降息至1.0%以下。负收益债在全球债券指数所占百分比已达到30%,现货金价触及1557美元/盎司。那时,市场还在对美国和全球经济衰退担忧不已。自那以来,情绪突然好转,标普500上涨近9%,黄金下跌100美元,市场现在假设到2020年9月美联储只再降息一次,经济衰退的担忧消失了,人们对2020年的前景共识是谨慎乐观,“我们听到全球PMI触底的观点”。

但多数机构认为,市场价格似乎已领先于基本面,除了PMI仍处于收缩区间外,孙明春对记者称:“随着财政刺激(减税)的消退,即使贸易形势缓和,2020年美国经济仍将缓步下行。三季度的私营部门投资已经环比下降0.1%,企业资本支出的下降是需要关注的信号。”

此外,罗伯逊也表示,央行资产负债表的扩张可能是对近期市场情绪飙升的合理解释。随着美联储每月购买600亿美元的美债,欧洲央行每月购买约230 亿美元的债券,G3资产负债表现在回到了14.5万亿美元的水平,与2018年3月的15万亿美元峰值相差不远。

机构再度布局建仓美债、黄金

需要警惕的是,贸易和增长不确定性的降低似乎已完全反映在美国股票波动的下降中。标普500波动率指数(VIX)交易低于12%,并跌向2017年末达到的 10%以下的五年最低值。外汇波动率跌至五年低点,3月期黄金波动率已从8月的三年高点16%急剧下降至10%以下。

“经济和盈利数据将需要实质改善,以证明这种低波动和资产价格水平的合理性,”在罗伯逊看来,“持续的资金流入或将继续支持金融资产一段时间,但在未来某刻,经济数据需要跟上。在这一点上,我们仍然持怀疑态度。也许是时候买一波黄金和美债了。 ”

就在12月3日,特朗普关税武器对准全球,令避险情绪骤然升温,现货黄金创11月7日以来新高至1481.86美元/盎司。美国威胁对24亿美元法国商品加征关税,葡萄酒、奶酪和手袋等商品被列为潜在关税目标。

当天,三菱日联最新的贵金属报告指出,2020年可能会有很多因素令投资者感到失望,这也是热钱继续青睐黄金作为对冲工具的原因。美国周五公布的非农数据,以及下周美联储的利率决定是奠定12月市场基调的两个关键事件,市场预计美联储将按兵不动。

各界也都预计,2020年债市预计仍将有所表现。除了美债,机构也在伺机加仓部分新兴市场债券和人民币债券。“尽管此前猪肉价格造成一定扰动,但近期央行的操作证明了货币政策不会过多受到这一因素的牵制,随着猪肉价格明年大概率下行,央行仍有望适度宽松。”瑞银资管债券基金经理楼超告诉记者,“但目前3.2%左右的水平已不算高,因此各界也持续僵持状态,大幅加仓利率债可能要等到明年初。”

新兴、发达市场风险回报极不对称

另一个值得关注的方面在于,尽管四季度全球风险情绪回升,但新兴市场和发达国家的回报极不对称。

年初至今,MSCI发达市场指数上涨了22%以上,而MSCI新兴市场指数仅上涨9%。“新兴市场股票表现不佳,是因为亚洲股票占新兴市场指数市值的60%,而亚洲经济贡献了全球增长的60%以上。如果全球增长前景确实改善,新兴市场股票是否会成为主要受益者? ”罗伯逊提及。

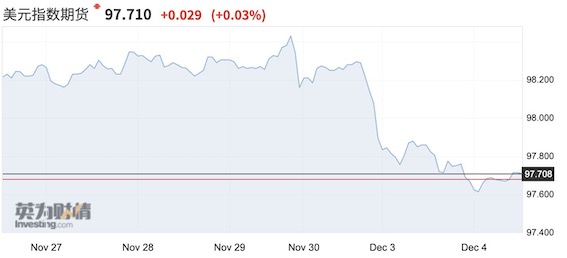

当然,强美元可能是阻碍新兴市场资产表现的一大挑战,目前美元指数在98附近,全年仍维持在2018年的强势水平,为此,即使新兴市场股票的股息收益、估值都比其发达市场更具吸引,且许多新兴市场本币计价(LCY)债券的名义和实际收益率都高于发达市场,但投资者仍不愿大幅加仓。

不过,渣打预计美元在2020年走低,稳定的增长前景(即使处于较低水平),以及大量的货币宽松措施仍在酝酿中,这应该会支持资金流入新兴市场尤其是新兴市场货币,并改善新兴市场债券和股票的相对表现。

在类似假设下,瑞信预计,亚洲股市即将迎来周期性反弹。其看好少数高增长行业之一的IT行业,金融业也具有吸引力,因为如果周期性经济前景向好,可能触发资金在2020年上半年进一步流入该行业。

尽管如此,一切的前提仍是贸易局势缓解。“机构普遍寄希望于积极的市场动能可以持续足够长的时间,使企业有时间能够继续开支计划。过去一两年,鉴于全球贸易形势多变,全球众多企业都推迟了投资计划,这影响了盈利增速。”荷宝投资管理(Robeco)全球主动基金主管费德丽(Fabiana Fedeli)对记者表示。