分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

一财朋友圈·罗志恒 | 消费税改革的影响与下一步方向

第一财经 2019-12-05 11:03:51

作者:一财朋友圈 责编:吴昊

在经济下行叠加减税降费导致地方财政困难、地方税体系构建亟待完善、中央和地方财政分配关系有待进一步理顺的背景下,消费税改革加快。

2019年9月,《关于印发实施更大规模减税降费后调整中央与地方收入划分改革推进方案的通知》提出后移消费税征收环节,并逐步从中央税下划为地方税,推进立法。12月,《中华人民共和国消费税法(征求意见稿)》发布,消费税立法加快进程,征求意见稿将消费税从暂行条例上升到法律层面,税目、税率和征收环节基本平移,但是考虑到未来要继续推动改革,增加了对国务院的试点授权,即“国务院可以实施消费税改革试点,调整消费税的税目、税率和征收环节,试点方案报全国人民代表大会常务委员会备案”。未来,消费税的征税范围、税率结构、调节功能的发挥仍将成为下一步改革的方向。

消费税是怎样一种税

我国消费税是狭义消费税,对特定消费品和消费行为征收,税基较窄,1994年分税制改革后征收,与增值税同属于流转税,在商品的交易和流通环节征收。但与增值税不同,消费税是价内税,作为产品价格的一部分存在,影响产品价格,而增值税作为价外税,其税基是包含消费税的;消费税可以在企业所得税税前扣除,对企业生产行为产生影响。消费税征收方式不同于增值税环环相扣的方式,征收环节单一,多数在生产或进口环节缴纳,但金银首饰、铂金首饰、钻石及钻石饰品改至零售环节征收,卷烟在批发环节加征一道消费税,超豪华小汽车在零售环节加征消费税。由于征收环节单一,环节的选择非常重要,因为各个环节的价值增量具有显著区别,消费税税额也不同,对企业和消费者行为有不同影响。

消费税的征收目的除了筹集财政收入外,主要集中在三个方面,即促进节约资源、保护环境;调节收入分配;抑制居民对烟酒的消费,保护健康。经过多次改革后,现行消费税有15个品目,主要为:烟、酒、鞭炮焰火、高档化妆品、贵重首饰及珠宝玉石、高尔夫球及球具、高档手表、游艇、成品油、摩托车、小汽车、木制一次性筷子、实木地板、电池、涂料。其中,主要是烟、成品油、小汽车和酒类消费四个税目贡献,合计占比约99%,其他税目贡献的消费税微乎其微,因此调节收入分配的功能发挥有限。

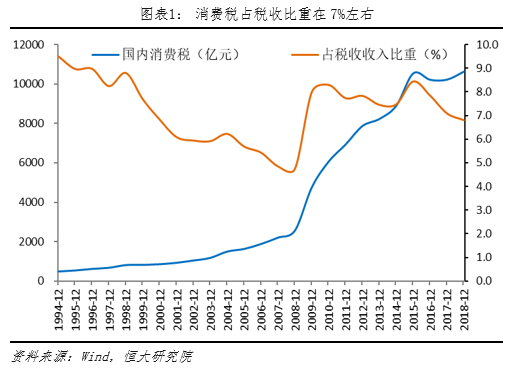

消费税长期是我国第四大税种,2019年个人所得税大幅减税后,消费税已成为我国第三大税种。2015年国内消费税首次突破1万亿元后持续在这个数字以上,2018年为10632亿元,占税收收入和财政收入比重为6.8%和5.8%,占GDP比重为1.2%,仅次于增值税(61531亿元)、企业所得税(35324亿元)和个人所得税(13872亿元)。

消费税为中央税,上海、广东、江苏、湖南、云南、湖北等部分资源密集和消费能力强的省市贡献较大。消费税全部为中央收入,为降低征收成本,在生产和进口环节征收,因此税源相对集中在烟、酒、油、汽车的生产地。其中,上海、广东、江苏、湖南、云南、湖北、山东、天津、陕西9省市消费税占比合计超过50%,分别为8.2%、8.2%、6.5%、6.0%、5.7%、5.6%、4.2%、3.8%和3.2%。

为什么要进行消费税改革

经济下行叠加减税降费,财政收入增速大幅下行,收支矛盾加剧。近几年的大规模减税降费成效显著,2018年减税降费达1.3万亿元以上,2019年目标达到2万亿元,财政部部长刘昆预计全年减税规模达到2.3万亿元,前三季度已经完成近1.8万亿元。2019年前三季度全国公共财政收入同比增长3.3%,不到名义GDP7.6%的一半。其中,上海、北京、天津等省份财政收入在零上下,7省份负增长,11省份收入低于1%。同时,公共财政支出同比增长9.4%,全国财政收支矛盾加剧,部分地方政府“保运转”困难,债务风险突出。地方政府收入捉襟见肘,为保障大规模减税降费的推进,调整中央和地方的财政关系,构建地方税体系成为财政改革的当务之急。

地方税体系亟待合理建设,消费税条件最为成熟。房地产调控较紧,“房住不炒”“不把房地产作为短期刺激经济的工作”,融资紧缩,房地产市场降温,政府土地出让收入增速大幅下滑,加剧了财政、债务和金融风险,地方政府稳定财源建设势在必行。1~9月土地出让收入同比增长5.8%,较去年同期下降26.3个百分点。国际上地方税体系通常包括房地产税、消费税和遗产税。我国房地产税立法正在稳步推进,遗产税是否会作为全新税种开征还有待探讨,因此消费税是条件最成熟的改革方向。

从2018年财政收入看,消费税收入相当于地方政府公共财政收入的10.9%,相当于中央财政的12.4%,如果将消费税全部划归地方,则中央和地方财政分别占全国的40.8%和59.2%。消费税逐步下划地方,将有效助力地方财源建设。

另一方面,消费税的征收范围过小,征收环节靠前,税率过于单一,未能充分发挥出调节的作用。我国消费税的征收范围仅限于15类税目,且主要集中在烟、酒、油和汽车,并未涉及高污染、高耗能和娱乐等行业,不利于发挥“寓禁于征”的功能。目前的税率较为单一,且税率偏低,高尔夫球及球具的税率为10%,高档手表的税率为20%,游艇税率为10%,高档化妆品税率为15%,金银首饰、铂金首饰和钻石及钻石饰品税率为5%。高档化妆品的税率为15%,而游艇税率仅为10%,明显不公平。如果消费税下划给地方,还采取目前的征收方式,将导致各地间消费税极不均衡,因此征收环节有必要后移至销售环节。

消费税改革的内容及影响

2019年9月,《关于印发实施更大规模减税降费后调整中央与地方收入划分改革推进方案的通知》明确调整中央和地方财政分配关系的方案,消费税方面则提出后移征收环节和收入下划地方的重大改革措施。

消费税改革主要有以下内容:1.将生产或者进口环节征收的现行消费税品目逐步后移至批发或零售环节征收,目前先对高档手表、贵重首饰和珠宝玉石等条件成熟的品目实施改革;2.推进消费税立法,再对其他具备条件的品目实施改革试点;3.将消费税收入逐步下划地方,拓展地方收入来源,改革调整的存量部分核定基数,由地方上解中央,增量部分原则上将归属地方,确保中央与地方既有财力格局稳定。

政策需要循序渐进,目前还只是对高档手表、贵重首饰和珠宝玉石等条件成熟的品目实施改革,未涉及烟、酒、成品油和车,而后者在消费税收入中占比高达最高99%,因此短期内,消费税改革的增收效果比较有限,但在长期条件成熟的情况下,消费税对拓展地方财政收入具有重大贡献。

消费税下划地方将有效改善中央和地方的财政分配关系,但短期效果有限,且考虑到各地消费能力和偏好不同,可能加剧各地财政不均衡性,要加大中央对财政受益程度较低地区的转移支付力度。消费税下划地方要以成熟的论证为基础,征收环节的调整是必要的。《通知》中表明,改革带来的存量部分上解中央,增量部分原则上将归属地方。从消费税改革的初步方案看,增量部分来自于高档手表、贵重首饰和珠宝玉石等品目,收入额较低,地方财政收入近期不会有明显增长,逐步调整征收环节和计税方式以后才能形成长期稳定收入。

消费税征收环节后移之后,消费税划为地方税种可能将激励地方政府更加关注地区的消费能力,通过优化地区消费环境,吸引人口流入,扩大消费税税基,带来财政收入的持续性增长。地方政府财政增收,即具备提高公共产品和服务的质量的条件,从而更有利于吸引具有消费能力的人口流入,达到消费税增收与地区环境建设的良性循环。但是,消费税作为地方税种也可能造成地方政府有害的异化行为,如鼓励烟酒产品的消费、降低对油品资源的限制等,与消费税征收目的背离。为避免地方政府的异化问题,需要对地方政府的消费税支出进行合理规划,增加对滥用财政收入和财政权力的限制。

征收环节后移或提高计税依据,消费税改革影响各链条供需水平。消费税征收环节从多数生产环节征收逐步改至批发和零售环节,在一定程度上与OECD(经济合作与发展组织)对跨国流转税提出的目的地原则类似,区别在于我们的改革是国内消费税的改革,将消费税改在消费地征税。如果地方政府对生产环节征税,将由于各地征管水平差异带来企业和地方政府的异化行为,因此后移征收环节,反映真实的消费市场所在地,也符合消费税限制特定消费的目的。由于价值链条层层加价,如果是从价计征或者从价加从量计征的消费税,后移征收环节将提高计税依据,在不改变原有计税方式的情况下,会同时增加消费税和增值税的税收负担;而从量计征的消费税可能不受影响。

原消费税由厂家出厂价计征,出厂价通常较低,如茅台2018年出厂价一瓶提至969元,市场零售指导价为1499元,征收环节后移,零售环节所征消费税比出厂环节征收的高106元。生产企业如果不再缴纳消费税,成本明显降低,由于存在价格黏性,如果下游议价能力不强,一般出厂价不会降低,或者厂家降价幅度低于原缴纳的消费税幅度,则利益主要由上游生产企业享有。在下游征税时,考虑到消费税是价内税,作为企业成本存在,终端售价将有所提高。但是从经济学中价格弹性分析,消费税应税品弹性较大时,提价会显著降低消费量,最终使得提价带来总收入的减少,因此提价幅度可能不会太高;若弹性不大,提价幅度则可能高于增加的税收成本。消费税改革影响着应税品目生产和流通环节的供需水平,并且终端消费者的需求量可能降低,符合消费税征税目的。

下一步消费税改革的方向

学界对消费税应属于中央税、地方税还是共享税莫衷一是。增加地方财政收入是消费税改为地方税的原因之一,但增加增值税的分享比例也是方法之一,因此应从消费税本身的特点、功能的发挥(调节收入分配等)、可能对中央地方财政关系和地方政府行为的影响角度考虑。

笔者认为,资源环境等高污染高耗能的税目保留为中央税,同时提高税率;烟、酒、小汽车等可逐步改为地方税,但要同时处理好生产地与消费地财政不均衡的情况。事权和支出责任匹配的财政体制,既要增强地方财力,又要上收中央事权,但这可能弱化中央的宏观调控能力,因此消费税改革尤其是消费税下划地方也必须考虑到增强中央的权威和影响力。

第一,征收环节后移增加纳税人数量与分布范围,首先需要明确确定应税环节的方法,征管不确定性较大,难度提高,也可能造成重复征税等问题,地方政府需要加强征收管理水平。

第二,将消费税划为地方政府收入可能异化地方行为,为提高税收收入而背离消费税抑制特定消费的初衷,需要政策上对消费税支出提出限制,对地方财政绩效提出要求,促使地方政府着力于改善地区消费环境,提高公共产品和服务的质量。

第三,扩大消费税征收范围,提高税率,在同一个税目中设立累进税率。

第四,消费税应税产品的市场在各地差异很大,下划地方给各地带来的增收效果很可能大相径庭,在财政分配关系上需要进一步统筹考虑。

(中央财经大学硕士研究生颜静雯对本文亦有贡献)

文章作者

国务院部署今年财税改革,谋划新一轮改革,重点在这!

《预算报告》要求,谋划新一轮财税体制改革,建立健全与中国式现代化相适应的现代财政制度。研究健全地方税体系,推动消费税改革,完善增值税制度。

新一轮财税改革目标重点在哪?|财税益侃

人口老龄化和少子化也对财税体制改革有着新的要求。人口老龄化对财税制度形成两方面挑战。

从日本年度汉字“税”看可支配收入

日本汉字能力检定协会在京都清水寺公布了2023年的日本年度汉字——“税”。2023年“税”字与2014年“税”字的当选情景有相同之处,亦有不同之处。

财政部:1-10月国有土地使用权出让收入34992亿元,同比降20.5%

印花税3495亿元,同比下降10.1%。其中,证券交易印花税1616亿元,同比下降31.4%。

5毛的烟叶9元的税,一包18元的卷烟中还包含什么?

吸烟者每吸一包烟,平均消费0.52元的烟叶,为烟草行业职工发了0.87元工资,为国家缴了9.05元的税。有学者建议到2030年烟草制品应提税至78%。