分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

全国两会之前,赤字货币化问题在业界曾引起了广泛讨论。主张赤字货币化的理由之一是,担心抗疫特别国债发行可能会对市场产生挤出效应,故建议由财政向央行直接发行。实际的情况是,1万亿元特别抗疫国债发行规模远低于市场主流预期且采取了市场化发行方式。现在我们可以基于事实来考察特别国债是否有挤出效应。

特别国债发行增加全球安全资产供给

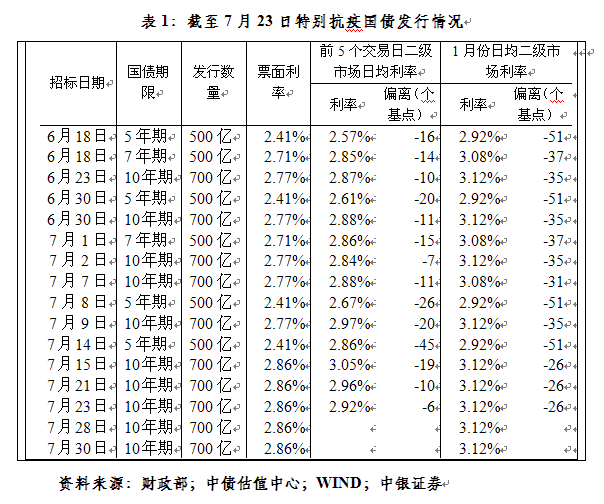

据财政部介绍,截至7月16日,抗疫特别国债已发行12期,累计发行7200亿元。财政部表示,特别国债发行利率平均为2.75%,与国债二级市场收益率衔接良好;债券认购需求旺盛,平均投标倍数(实际投标量/计划发行量)达2.63倍,较6月以来一般记账式附息国债高0.1倍;市场普遍认为发行透明度高,节奏较为均衡,维护了债券市场平稳运行。

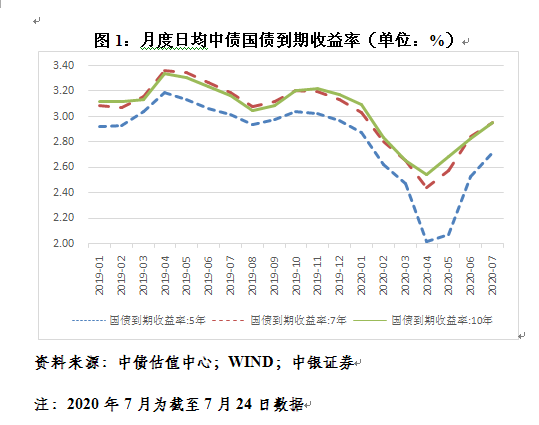

笔者对截至7月24日8600亿元特别国债的发行情况分析结果显示(见表1):一是第三期和第四期10年期特别国债分别自6月24日和7月16日开始计息,票面利率分别为2.77%和2.86%,反映了5月份以来二级市场国债收益率持续走高的影响(见图1);二是各期限特别国债票面利率持续低于前5个交易日二级市场的日均同档国债收益率;三是较1月份二级市场的日均同档国债收益率则低得更多,即便5月份以来市场利率有所反弹,二者负偏离程度与其间政策性利率下调30个基点的幅度也大体相当。

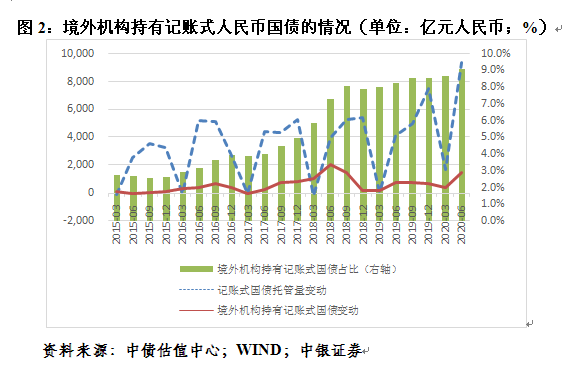

在主要经济体普遍实施零利率、负利率,全球负收益率国债存量十多万亿美元的情况下,人民币特别国债发行增加了全球安全资产供给,获得了境外投资者的青睐。据统计,美国债券发行中,国债发行通常占到1/3左右,而中国通常不到1/5,今年6月份也才占到31%。今年二季度,中国记账式国债发行17988亿元人民币,环比增长1.45倍;记账式国债托管存量增加9359亿元,境外投资者净增持(记账式)国债1487亿元,占记账式国债托管存量增加额的15.9%,其中6月份该项占比为9.1%,远低于二季度的平均水平,显示当月境内主体购买国债更为积极。到二季度末,境外机构持有记账式国债占比为9.1%,环比提高了0.4个百分点,同比提高了0.8个百分点(见图2)。

据外汇局初步统计,今年上半年境外净增持境内债券596亿美元。据国际货币基金组织统计,今年一季度,全球新增人民币外汇储备57亿美元,人民币外汇储备占比达到2.02%,人民币外汇储备绝对额和市场份额均创历史新高。人民币债券资产的新兴避险角色初步显现。

特别国债发行未影响货币政策更加灵活适度

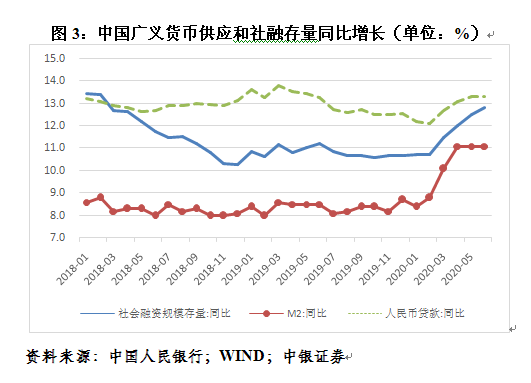

截至6月底,中国广义货币供应M2同比增长11.1%,增速环比基本持平,同比提高了2.6个百分点;社会融资规模存量同比增长12.8%,环比提升0.3个百分点,同比提高了1.6个百分点(见图3)。这符合政府工作报告在“稳健的货币政策更加灵活适度”中提出的“引导广义货币供应量和社会融资规模增速明显高于去年”的目标。

诚然,如前所述,为保证特别抗疫国债发行,财政部门对于政府债券发行节奏进行了调节,将地方政府债和一般国债发行给特别国债发行让路。据中债估值中心统计,6月份,记账式国债发行6849亿元(含2900亿元抗疫特别国债发行),环比增加了75亿元;地方政府债发行2867亿元,环比减少了10158亿元。从这个意义上讲,特别国债发行对地方政府债发行有阶段性的挤出效应。

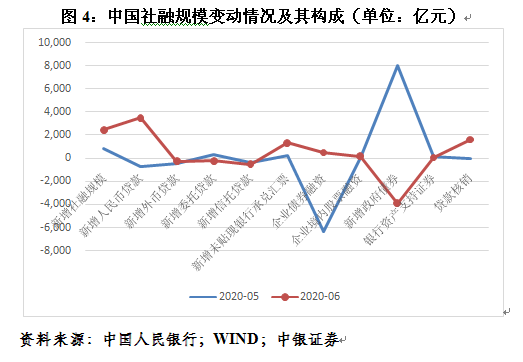

但是,从6月份社融存量变动的角度看,一是社融规模净增加2476亿元,环比多增1634亿元;二是人民币贷款余额新增3527亿元,环比多增4264亿元;三是企业债券融资存量新增504亿元,环比多增6859亿元;四是非金融企业境内股票融资新增185亿元,环比多增147亿元;五是政府债券融资存量减少3912亿元,环比少增1.19万亿元(见图4)。也就是说,特别国债发行对地方政府债发行有一定的挤出效应,但对企业债发行没有挤出效应;当月企业和政府债券融资余额合计减少3408亿元,但新增人民币贷款基本抵补了这部分降幅。

业内主张赤字货币化的另一个理由是,央行今年以来资产负债表总体趋于收缩,有流动性陷阱之虞。然而,这种观点似是而非。

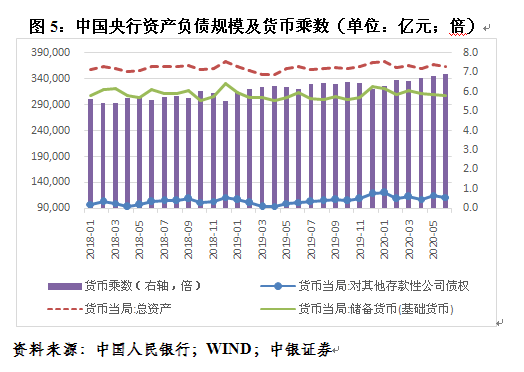

首先,从央行资产角度看,虽然到今年6月底较上年末收缩了7199亿元,其中对银行债权减少了6130亿元,但较上年同期仍增加了336亿元,其中对银行债权增加了9758亿元(见图5)。后者反映了疫情应对以来,央行通过公开市场、再贷款再贴现等操作,支持疫情防控、复工复产和实体经济发展的结果。

其次,从央行负债角度看,到今年6月底,央行基础货币较上年末减少1.58万亿元,较上年同期减少4747亿元。无论环比还是同比,央行都是在缩表。但是,基础货币的减少主要反映了同期央行多次降准的影响,货币乘数由去年6月份的6.14倍升至今年6月份的6.92倍(见图5),支持了同期M2增速的显著回升(见图3)。

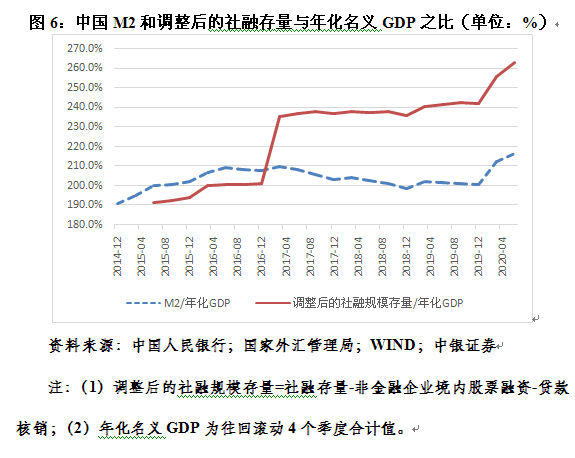

再次,今年上半年我国宏观杠杆率上升较为明显(见图6),这是维持疫情冲击、经济停摆情形下,企业现金流、资金链不断的客观需要。但是,“三期叠加”中的“前期刺激政策的消化期”殷鉴不远,现阶段仍需对杠杆率的过快提高有所控制。因此,如果说当前杠杆率上升是适度的话,则赤字货币化很可能需要央行减少其他渠道的货币投放。正如当年外汇占款增长过快,令央行不得不以发行央票和提高存款准备金率方式进行对冲操作一样,这才是显性的挤出效应。

近期利率上行反映了健全货币政策框架的迫切性

为落实政府工作报告关于“加强监管,打击资金‘空转’套利”的工作部署,5月中下旬以来,央行货币政策边际上有所调整。在政府债券供给增加的情况下,降准降息的市场预期一再落空,货币市场和债券市场利率持续走高(见图1),这一定程度推高了第四期10年期特别抗疫国债的发行成本。市场由此可能对于6月份国务院常务会议提出的“引导债券发行利率下行”的工作部署产生了困惑。

实际上,央行货币政策委员会第二季度例会在重申稳健的货币政策要更加灵活适度的同时,还提出要把握保增长与防风险的有效平衡,守住不发生系统性金融风险底线。显然,打击资金空转是防范金融风险的现实需要。

中国央行已建立了货币政策和宏观审慎“双支柱”的调控机制,两个“支柱”各有侧重。从国内外实践看,“退空转”更多应该是宏观审慎管理和金融监管政策的任务,货币政策目标重点还应该是增长、就业和物价目标,中国还包括国际收支平衡目标。否则,如果用利率等货币政策工具来应对资产泡沫风险的话,很可能会影响实体经济发展。同时,各项政策叠加还可能加剧资产价格震荡。

从这个意义上讲,为建设现代中央银行制度,推进货币政策从数量型向价格型调控为主的转变,需要加快完善市场化的基准利率形成机制、调控机制和传导机制。其中,加强央行与财政的协调配合,增加国债数量供给、丰富国债期限结构,是完善国债收益率曲线,健全央行基础货币投放机制的重要内容。这不仅是完善央行货币调控的需要,也是扩大金融开放的基础工作。最近路演时,境外投资者就多次追问,到底应该通过观察哪个利率来观察货币政策动向的问题。

至于财政赤字问题,在目前国债发行有市场需求且成本可控的情况下,理清中央与地方的财权和事权、划清财政与金融的功能边界,解决财政赤字的显性化问题,可能比财政赤字的货币化更为迫切。

(作者系中银证券全球首席经济学家 )

文章作者

朱鹤新:未来货币政策还有空间,将密切观察政策效果、用好储备政策

总的看,前期出台的一系列货币政策措施正在逐步发挥作用,国民经济持续回升、开局良好。未来货币政策还有空间,将密切观察政策效果及经济恢复、目标实现情况,择机用好储备工具。

全球宏观范式发生重大转变,逆周期政策需要更加有力

中国和海外在增长预期、通胀、利率和私人部门杠杆率等关键变量上的持续分化。

央行货币政策委员会重磅会议:呼吁关注长期收益率变化

后期监管层或将通过遏制资金空转、有效引导市场预期等方式,推动10年期国债收益率回归围绕政策利率的常态化波动。

央行购买国债不等同QE,中行研究院发布最新经济展望报告

“如果央行进一步扩展国债购买工具,可以提升整个货币市场和货币政策的传导效率。但不能等同于QE。”

在2024第一季度尾部看经济

最重要的是,千方百计地提升城乡居民的实际可支配收入。