分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

8月19日午后,恒指跌幅持续扩大,港股金山软件逆势走强,截至发稿,金山软件涨超11%。

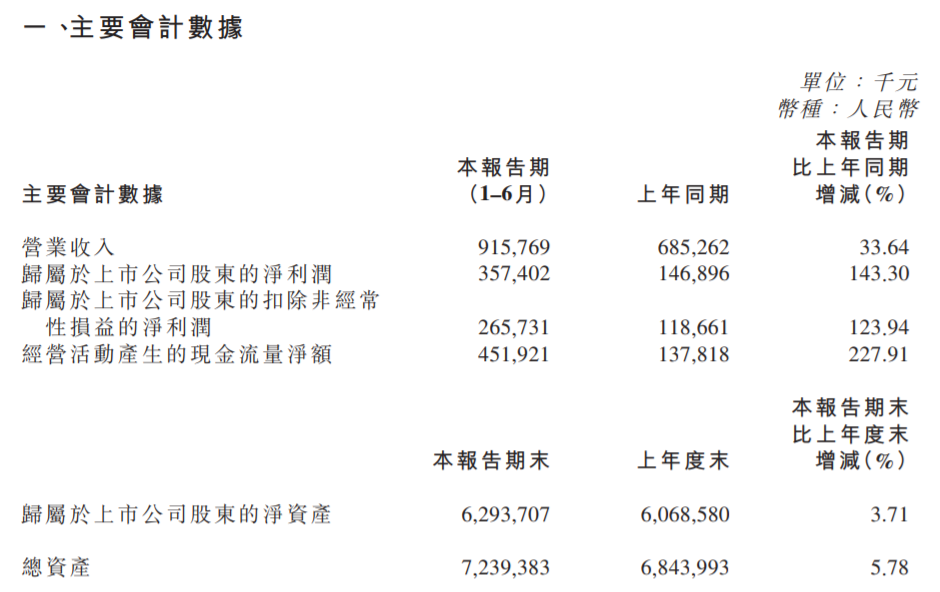

消息面上,金山软件披露了该公司附属金山办公2020年上半年业绩,上半年营收为9.16亿元,赶超2017年全年收入,同比增长33.64%;实现归属于母公司所有者的净利润3.57亿,较上年同期增长143.30%;每股收益0.78元。

据悉,金山办公是国内领先的办公软件和服务提供商,主要从事WPSOffice办公软件产品及服务的设计研发及销售推广。公司产品主要包括WPSOffice办公软件和金山词霸等。目前,金山办公的盈利模式主要分为办公软件产品使用授权、办公服务订阅和互联网广告推广三种。其中,公司办公软件授权业务营收2.14亿元,较上年同期增长6.13%;办公服务订阅业务营收5.33亿元,较上年同期增长70.89%;互联网广告推广业务营收1.69亿元,较上年同期下降1.77%。

金山软件首席财务官今日表示,预计公司王牌端游《剑网3》的全年收入将破历史新高。同时,公司下半年将推4-5款新手游,对全年游戏业务表现有信心。

同日,金山办公还披露一则对外投资公告,由冠群股份向金山办公转让其持有的数科网维全部37.5219%的股权,收购完成后,金山办公将持有数科网维67.5184%股权,双方协商对价为1.5亿元。本次收购数科网维37.5219%的股权将使数科网维纳入公司合并报表范围,公司将成为数科网维的控股股东,对其重大事项拥有决定权。

花旗近日将金山软件目标价由32港元上调至47港元,评级维持“买入”。

花旗表示,金山软件第二季度收入14.2亿元人民币,同比增长49%,高出市场预期8%。其中,网络游戏收入同比增长53%,办公软件及服务等收入同比增长43%。上半年公司毛利同比增长55%,达12亿元人民币。看好公司游戏、云业务及转向盈利的办公软件及服务等业务发展前景,因此维持金山软件“买入”评级,并将目标价由32港元提升至47港元。

文章作者

| {{item.suffixTags}} | {{ item.stockName }} {{ item.code }} | {{ item.close }} | {{ item.upDownPer }} | {{ item.upDown }} |