分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

美的置业硬核运营对抗周期,上半年营收逆势增长近五成

第一财经 2020-08-24 16:06:12

作者:林采薇 责编:高莉珊

在基本完成全国主要城市的布局之后,美的置业(3990.HK)步入向运营要绩效的全新发展阶段。该集团新近披露的2020年中期业绩报告显示,即使遭遇新冠疫情给市场带来的冲击,公司仍取得不俗经营绩效,营业收入、核心利润等多项指标均录得双位数以上的增长。

逆势增长的成绩,显示出美的置业自上市以来,加强内部精细化管理,聚焦运营力、产品力、服务力和营销力,坚定推进城市深耕和升级的战略已初见成效。

业绩逆势增长

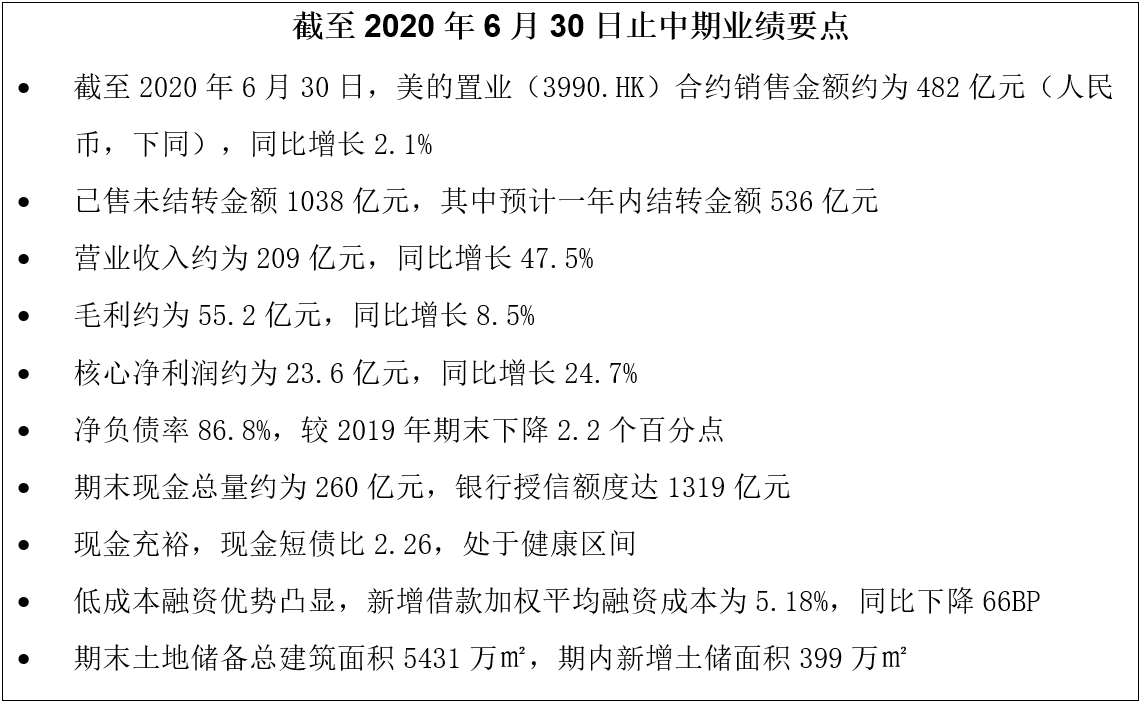

国家统计局数据显示,2020年上半年全国房地产销售金额同比下滑5.4%,不少房企销售录得负增长。但美的置业通过多渠道拓客抢收业绩、逆市突围,实现合约销售金额482亿元,同比增长2.1%,增幅优于行业平均水平。

过去几年,持续的销售增长让美的置业已售未结转资源显著攀升。截至报告期末,公司已售未结转金额1038亿元,其中一年内预计结转金额占比52%,为536亿元。这将为该公司今年营收奠定增长基础。

值得关注的是,随着该集团优化土储结构的推进,高能级城市的土地储备和销售占比正在提升。数据显示,上半年美的置业旗下二线及以上城市的合约销售占比达到72%,较上年增长6%;长三角和珠三角的销售贡献合计占比61%,较上年增长7%。

集团董事长郝恒乐在业绩发布会上表示,在投资方向上,集团将坚持经济发达区域和量级高的城市,围绕长三角、大湾区和省会中心城市展开,稳扎稳打,对新进城市非常严控和谨慎,优化少数三低城市(低价格,低流量,低利润)的项目布局。

从营收和利润指标来看,美的置业在上半年的表现更为突出,因为大部分头部房企的盈利指标都未能录得正向增长,而美的置业仍旧保持了两位数以上的增长幅度。

报告期内,该集团实现营业收入209亿元,同比大幅增长47.5%;毛利55.2亿元,同比增长8.5%,核心净利润23.6亿元,同比增长24.7%;核心净利率11.3%,较上年全年增长1.1个百分点。公司每股收益1.64元,同比增长10.1%。

财务更趋稳健

作为千亿体量的房企,美的置业虽然上市时间不长,但资本结构的优化与财务管控提升颇为显著,公司净负债率连续四年下降,报告期末净负债率较2019年期末再降2.2个百分点,至86.8%。

随着杠杆比例的下降,美的置业的融资成本进一步降低。报告期内公司新增借款平均加权融资成本仅为5.18%;截至报告期末,加权平均融资成本降低至5.52%,在同规模民营房企中具有较强的竞争力。今年2月,公司抓住窗口期,发行2+2期限公司债,利率低至4%;8月发行一笔2+2期限公司债,利率再次走低至3.98%,创下公司发债利率历史新低。

对于融资成本的下降,美的置业CFO林戈认为原因是多方面的,一是上半年市场利率走势在下降;二是公司自身运营质量和稳健的风格得到资本市场的充分认可;三是美的置业素来重视资产负债结构的优化,强调产品力和运营效率,靠内生增长率来支撑发展,而不是靠杠杆扩张。

在林戈看来,目前市场上再度传出融资收紧信号,进一步强化了“房住不炒”的预期,因此,将来融资市场上会继续分化,资产负债结构好且经营绩效优异的公司,将更容易获得低成本资金。因此,美的置业始终坚持在财务及收益指标的框架下发展业务。

数据显示,上半年,该集团签约销售回款率(不含期初)高达99%。报告期末,持有现金总量约260亿元,银行授信额度高达1319亿元,尚未动用的银行授信额度约为874亿元,现金及金融资源充裕。报告期末,公司一年内到期债务占债务总额比重仅为21%,现金短债比达到2.26,短期偿债无虞。

宽松的财务现状为美的置业的战略性调整和升级提供了可能性。上半年,该集团进一步推进城市深耕与升级,优化区域和项目布局,降低运营成本,提升单个城市产出和效能,其中佛山、徐州、邯郸、常州等城市已跻身当地市场前五名。

报告期内,美的置业新增土储面积399万㎡,其中二线及以上城市占比达85%。截至报告期末,公司土储总建筑面积5431万㎡,其中长三角、珠三角合计占比46%。此外,公司预估可逐步转化为土储的城市更新项目有10个,其中已有4个城市更新项目已转化为土储。

对于未来发展方向,郝恒乐表示,将贯彻精准投资理念,巩固城市生根升级,优化土储结构,以去化和盈利为主要导向,提高单城市的产能和效能。“目前公司进入60个城市,我们的城市布局已经基本完成,接下来就是生根的问题。坚持经济发达区域和高能级城市布局,围绕长三角大湾区和省会中心城市稳扎稳打。”

文章作者

销售规模逆势增长,2023年中海地产盈利256亿元

中海地产管理层称,有信心在2024年实现销售稳中有升。

蒙牛2023年财报:业绩逆势增长,数智化布局赋能成长

蒙牛日前发布的年报显示,2023年面对行业外部压力,蒙牛精准施策、笃定前行,核心业务液态奶实现稳定增长,公司全年实现营业收入986.2亿元、经营利润61.7亿元逆势增长。

美的置业总裁郝恒乐:现在谈楼市恢复为时尚早

在行业回归健康轨道之前,企业要努力安全地活下去,留在牌桌上。

年报披露,建发房产旗下三股2023业绩逆势增长

随着房地产行业加速洗牌、整合,房企竞争格局日益清晰,综合实力强的房企优势凸显。

芯联集成去年营收逆势增长,百亿资本开支侵蚀利润表

车载产品系推动公司营收逆势增长的主要原因,而在2024年半导体景气度持续复苏中,本土晶圆厂的发展机遇与投资机会备受关注。