分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

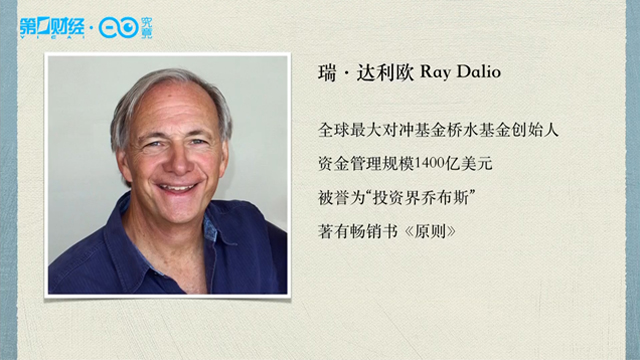

顶级投资人丨(下集)达利欧:美股上涨动能来自央行兜底 警惕资产贬值货币超发

第一财经 2020-10-22 09:00:15

作者:李爱琳 ▪ 孙伟 责编:陈东达

第一财经:过去6个月您都是在书房里向世界表达您对投资的见解,你的居家生活如何?

达利欧:我对自己居家期间的状态感到幸运和满意,当然我也看到了很多人的不幸遭遇,触目惊心。于我个人,我还是很适应居家生活的。

第一财经:考虑到疫情二次暴发、大选不确定性等因素,华尔街需要做何准备?

达利欧:美国现有三种力量在角力,你提到的是政治因素。当下,美国社会存在巨大撕裂,包括贫富差距,左派右派的对立,还有意识形态的冲突;第二重力量是美联储疯狂印钱发债,通过印钱来支持债务,导致货币泛滥;第三重力量是全球秩序的变化。这三种力量相互作用,对投资者而言,最重要的是分散风险,不只是选择不同板块,还有投资不同国家、货币。我认为投资者太着眼于眼前的得失,而世事正在变化。例如中国就是很棒的新兴市场,但许多投资都低估了中国的投资机会,所谓分散风险就是要求投资者跳出舒适圈,涉猎新事物,这是亘古不变真理。

第一财经:美股正处区间震荡,投资者对美股前景存有分歧,您如何看待后市?

达利欧:股市的动能在于,全球央行包括美联储、欧央行还有日本央行,通过印钱来支持债务,在经济下行周期,人们称之为央行兜底,这才是美股动能。这么做就导致货币贬值,债券收益下跌,换句话说,如果创造了大量货币和债务,央行印的钱将不值钱,你所持有的债券回报也不会高。我认为这才是值得投资者关注的,他们现在并不在意货币的价值,只是在意所持股票的涨跌,然而货币政策才更影响深远,我认为,未来更可能见到资产贬值、货币超发、过度粉饰发生在世界三种主要储备货币上,也造成其他货币失去吸引力。

第一财经:在央行主导的股票市场中,投资者还需关注传统的估值指标,例如市盈率吗?

达利欧:这么来看这个问题。目前美债收益率接近0,欧洲和日本国债为负利率,这对股票的市盈率(PE)意味着什么呢?股票PE可视为无穷大,因为债券和股票存在资本竞争。当利率为1%,一家公司的PE接近100倍,我用是可比现值计算方法(present value calculations),但结果是差不多的。眼下,央行为市场注入流动性,抬升股票估值,带给投资者每股盈利、现金流和股票价值,但股票与债券等其他资产产生资本竞争,因此不要太拘泥于传统上的股票市盈率。

第一财经:美联储于8月调整货币政策框架,您如何看这一新框架?

达利欧:美联储的决定是命运所向,政策决策者总是需要在增长和通胀两者中作出选择,从来都是如此,这就意味着如果经济增长疲弱,联储就会加大货币刺激,进而推高通胀,但与此同时也创造了巨量债务,这是不可持续的,因为你的债务就是别人的资产,必须要有可观回报才能吸引债券持有者的购入,这便需要创造更多债务。美联储将自己置于进退两难的境地,只能采取缓兵之计,但是眼下没有选择,大家都缺钱,这才是推动货币政策调整的动机,允许通胀率超过2%目标只是技术上的说辞。

后繁花时代,我们该如何配置资产?

未来资产配置是“要么出海,要么出局”。

中基协发布《资产证券化业务基础资产负面清单指引》

负面清单列明不适宜采用资产证券化业务形式、或者不符合资产证券化业务监管要求的基础资产。

周鑫:全球通胀进入敏感期 抵御通胀优化资产配置|市场纵贯线

上海翼品资产管理有限公司投资总监周鑫认为,在⾼通胀环境下,商品指数投资为投资⼈提供了⼀种有效的资产保值增值途径。商品,特别是⻩⾦、能源和农产品等,通常在通胀期间表现出⾊,因为它们的价格容易受到供需变化的影响⽽上涨。通过投资商品指数,投资⼈可以在不直接涉⾜复杂的商品市场的同时,享受到商品价格上涨的潜在收益。

加密货币交易平台FTX创始人弗里德被判25年监禁

美国加密货币交易平台FTX创始人萨姆·班克曼-弗里德因从FTX加密货币交易平台的客户那里窃取80亿美元,当日在美国纽约被判25年监禁。

央行:正加强监测资金空转问题,将密切关注企业贷款转存和转借等情况

宣昌能表示,防范资金空转效果已经在显现,随着企业规范资金使用,融资总量增速可能会比以前低一些,但是对经济高质量发展的实际支撑力度反而会更大。