分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

金融监管的升级:万事具备,东风不足

2020-12-01 11:46:02

作者:杨为敩 责编:陈仲伟

摘要:

1、金融监管实际是存在周期的,我们在过去10年间已经经历过三轮强监管阶段:

1)2010-2012年:针对地方隐性债务及期货市场的监管;

2)2013-2014年:对银信合作和债券灰色交易的治理;

3)2016-2018年:委外治理及金融去杠杆。

2、强监管周期总在相似的宏观背景下出现,这次的环境同样如此,政策层面提示金融风险的确可能在暗示后续监管升级的可能:

1)只有在增长无忧的周期中,政策的主目标才会转为控风险,目前的增长压力的确在明显缓解;

2)严监管出台的另一必要条件是风险偏好的上升,这一次M0增速已经处于近8年来的增长高位,其所体现的资金风险偏好依然不低。

3、但与历史有差的是:当前的监管似乎缺乏一些具体且迫切的靶心,因此,这一轮即使出现监管升级,也可能是温和且适度的:

1)在当前比较健全的规则下,委外的去化仍然在导致资金不断从非银行金融机构回流至银行体系内,这导致当前风险偏好不会提升到“冒险”的级别,资金加杠杆的空间也十分有限;

2)金融部门的杠杆率可能已经进入长期的下降通道,这会总体使得未来监管的压力逐步减少;

3)充其量,当前即使存在金融监管的压力,这个压力也是长期且跨周期的。

4、监管并不是推动利率债走牛或走熊的必要条件,但强监管会使得收益率的上行斜率更加陡峭,这次也未必如此:

1)监管对利率债市场产生明显利空的前提是收益率曲线已经因资金的risk-on而出现了明显“异变”,譬如10Y-30Y的利差出现了大幅收窄;

2)当前的10Y-30Y的利差水平并未大幅压缩,且仍然维持在历史高位,由此,当前收益率曲线因监管而面临的调整空间并不足够。

5、金融监管很可能并非是未来利率债加速调整的利空因素,后续的收益率未必会出现类似2013年下半年或2017年那么陡峭的上行,但短时我们仍不能忽视基本面对利率债的持续性压力。

正文:

金融监管实际是存在周期的。我们在过去10年间已经经历过三轮强监管阶段,几乎每次强监管都是发生于收益率偏高的阶段。从监管周期与利率周期的相互更迭的经验可以看到:监管并不是推动利率债走牛或走熊的必要条件,但是,一旦强监管与利率本身的上行趋势重叠之后,强监管会使得收益率的上行斜率更加陡峭。

图1:我们在过去10年间已经经历过三轮强监管阶段

数据来源:Wind、开源证券研究所

这三轮强监管阶段分别如下:

1)2010-2012年:针对地方隐性债务及期货市场的监管。当时的监管政策着重于地方隐性债务的摸查及治理,同时对期货交易及银信合作也出台了一些加严管理的政策。那一轮监管始于2010年6月对地方政府债务的摸查,终于2012年2月的《地方政府融资平台贷款风险监管的指导意见》。

图2:2010-2011年,城投债已从爆发期进入了高速增长期

2)2013-2014年:对银信合作和债券灰色交易的治理。当时由于银信合作模式的如日中天,银行资产端的资产风险出现了较大程度的上升,信托余额增速也随之从2011年30%左右的位置一路升至2013年70%以上的高位。于是,当时的监管开展了就银信合作、债券代持交易等一系列监管升级。那一轮监管始于8号文,终于126号文。

图3:信托余额增速从2011年30%左右的位置一路升至2013年70%以上的高位

数据来源:Wind、开源证券研究所

3)2016-2018年:委外治理及金融去杠杆。当时随着委外规模的爆发式增长和资金借由通道大幅加杠杆,政策开始就委外资金进行监管的数次升级,且对理财产品及表外资金的资管也在逐步加严,资管新规也是在此阶段被推出的。该阶段始于2016年的资管八条底线,终于2018年资管新规正式版的实施。

图4:2014-2016年,资产管理业务规模明显增长

尽管每一轮监管周期的靶心不同,但强监管周期总在相似的宏观背景下出现,这次依然如此。目前政策层数次提示金融风险,而当前的宏观环境又与过往严监管周期开启的宏观环境非常类似。

1)就政策目标来说,控风险的目标往往委身于稳增长的目标之后,只有在增长无忧的周期中,政策的主目标才会转为控风险。因此,严监管周期往往发生在经济名义增长的偏高阶段,在稳增长压力偏轻的环境中,政策才会在控风险上赋予更高的权重。这次随着经济基本面自疫情之后的持续恢复,的确政策的关注点有可能逐步转向控风险。

图5:严监管周期往往发生在经济名义增长的偏高阶段

2)在名义增长率偏高的状态下,往往资金的风险偏好也会升高,这时资金往往会有比平日更高的套利或加杠杆的意愿,金融套利或脱实就虚的行为也变得更加密集,这是严监管出台的另一必要条件。笼统来说,M0可以大体代表资金的风险偏好的水平,历史上的严监管周期都发生在M0出现了一轮加快之后,这一次M0所体现的资金风险偏好依然不低,M0增速已经处于近8年来的增长高位。

图6:历史上的严监管周期都发生在M0出现了一轮加快之后

与历史可能有差的是:尽管当前强监管已经完事具备,但似乎缺乏一些具体且迫切的靶心,因此,这一轮即使出现监管升级,也可能是温和且适度的。

1)在当前比较健全的规则下,当前风险偏好不会提升到“冒险”的级别,资金也无法借由非银之手去加杠杆。随着金融监管对广义杠杆的控制,商业银行无法再把大量资金通过委外的形式转移给非银,委外的去化导致资金不断从非银回流至风险偏好本就偏低的商业银行体系内,资金结构的变化导致资金无法再如前些年一样做充分的信用下沉及风险升级。

图7:2018年以来,资金不断回流银行

数据来源:Wind、开源证券研究所

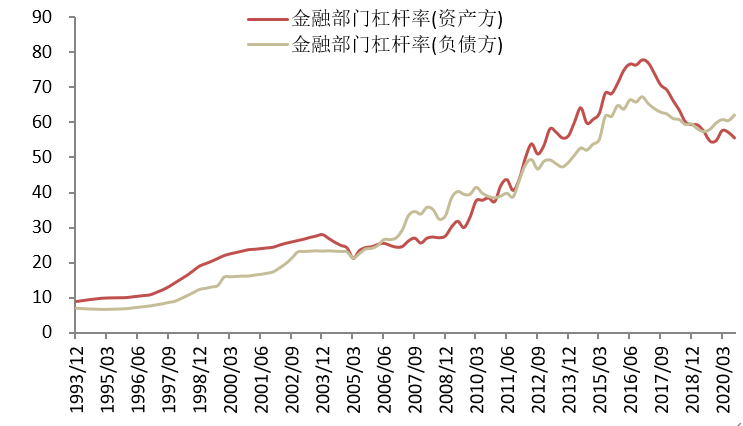

2)此外,金融部门的杠杆率可能已经进入长期的下降通道,这会总体使得未来监管的压力逐步减少。在资金开始逆流入银行之后,金融部门的杠杆率也随之下降,尽管近期资产方及负债方两个口径的杠杆率比之前存在或多或少的上升,但从形态上看,短期杠杆率的上升更可能是下降通道内的阶段性反弹,且反弹的幅度也是偏温和的。

图8:金融部门的杠杆率可能已经进入长期的下降通道

充其量,当前即使存在金融监管的压力,这个压力也是长期且跨周期的。金融化率的逐步上升的确在提升资金长期的脱实就虚风险,这与实体层面的回报率不断下降存在一定的关系。因此,尽管资金在短期不会大幅上调风险偏好,但长期在金融投资和实体建设的选择中,更多资金仍然会选择金融投资,这是监管在长期所需要矫正的问题。

图9:过去5年金融化率稳步提升

数据来源:Wind、开源证券研究所

对利率债市场来说,监管升级未必会对市场产生明显利空。

1)当前我们并未观察到收益率曲线出现明显“异变”。如果监管对利率债市场产生了明显利空,其前提是监管前的收益率曲线已经因资金的risk-on而出现了明显“异变”,譬如,无论是资金套利或杠杆增加,都会使得超长期利率及长期利率之间的利差大幅压缩,且利差降至历史低位。在这种情形下,监管进场就会造成收益率曲线的明显调整。

2)但当前的10Y-30Y的利差水平并未大幅压缩,且仍然维持在历史高位。从该现象可以看出,过去数轮金融监管已经使得资金加杠杆或套利变得非常困难,且资金对政策的敏感性也出现了实质性增加。后续即使监管升级,收益率曲线的调整空间也并不足够。

图10:当前的10Y-30Y的利差水平并未大幅压缩,且仍然维持在历史高位

数据来源:Wind、开源证券研究所

金融监管很可能并非是未来利率债加速调整的利空因素,但短时我们仍不能否认基本面对利率债的持续性压力。随着资金开始逆流银行及金融机构杠杆率开始见顶回落,金融监管最严的阶段可能大体已经过去,即使后续监管在短期会迎来一轮上升,其幅度也会相对偏温和,不会对利率债产生太大影响,但我们仍然需要警惕基本面对收益率的压力。

作者:杨为敩,开源证券固定收益首席分析师

【一财号】是什么?——实践第一财经内容平台化战略,开放旗下全媒体平台的资源,依托多年来在财经领域积累的专家资源,与专业意见领袖共同致力打造一个财经领域高质量的思想交流、价值传播、能力成长的生态。

第一财经一财号获作者授权首发

版权及入驻合作请联系陈老师:

13761712038/或邮件1000V@yicai.com

文章作者

一财社论︱监管助推:调正方向使好力

新“国九条”确立了以投资者为中心的资本市场监管理念,监管要真正践行其信念,既要审视监管护卫市场公序良法的力度和态度,更需明辨其法无授权不可为的行权边界。

外交部发言人就伊朗对以色列领土发动军事打击答记者问

外交部发言人表示,中方对当前事态升级深表关切,呼吁有关方面保持冷静克制,避免紧张局势进一步升级。

沪深交易所有关负责人就加强IPO企业分红监管有关考虑答记者问

负责人表示,进一步研究加强对拟上市企业上市前突击“清仓式”分红行为的监管。

市场监管总局:保持对医美广告违法行为高压严打态势,严格规范医美广告发布行为

严厉打击未经广告审查发布医疗美容广告以及制造容貌焦虑、夸大医美功效等违法行为。

一财社论:强化企业信用管理既有惩戒也要帮扶

完善企业信用管理有两个重要方面,一是加强对企业信用的监管和惩戒,二是让企业信用有一个修复的机会和渠道,不是一棍子打死,要起到帮扶的作用。