分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

宽货币,紧信用——2021年政策分析

2021-01-13 17:50:29

作者:梁中华 责编:张健

回顾历史规律,政策往往是影响经济和大类资产走势的关键变量。当前,我国的经济总量增速已经回归甚至高于正常,而结构分化也很大,所以2021年宏观政策的大方向是宽货币、紧信用、调结构。本文重点讨论货币政策的变化。

1.宽货币:加息概率很低

今年全年来看,加息的概率都较低,逆回购、MLF等短端政策利率或将维持现状。

不妨参考央行货币政策关注的两大核心指标,经济增长和通胀。经济方面,去年疫情之后的经济复苏呈现出总量强、结构弱的特点,突出表现为投资强而消费弱。而直到2020年四季度,这种经济结构的分化仍在持续。

例如,11月社消零售增速回升至5%,距离正常时期8%左右增速仍有较大差距,其中线下餐饮收入重返负增长,与去年9%以上的增速相差很远。而10月、11月的投资增速则已经升至9%以上,甚至高于疫情前的水平,其中房地产作为主要的贡献力量,投资增速维持在12%附近。

未来终端消费回升的动力预计仍相对有限。与我国经济复苏路径相反,疫情之后欧美国家多数呈现出消费复苏明显领先于生产的态势,这主要是因为,以美国为代表的国家通过财政直接托底居民收入的方式刺激经济,带动了消费的迅速回升。而我国更多是通过投资推进宽松的模式,截至20年3季度末,我国居民人均可支配收入增速回升至5.4%,较疫情之前的8%左右仍有差距。居民收入增速的下滑,将是消费回升最大的限制。

在结构偏弱的情况下,政策不会“急转弯”,如果政策利率加息,紧缩效应较大,所以加息的概率较低。

另一方面,通胀水平也是影响货币政策走向最直接的指标,尤其是PPI。回顾历史,00年以来,我国两轮持续的加息都与PPI同比的迅速上行相关。一般来说,当PPI同比持续回升并达到4%以上,央行多会选择提高基准利率。

2015年以后,央行对货币政策调控框架进行了调整,DR007成为反映政策利率的主要指标。但是规则并没有根本变化,2016年三季度以后,央行缩短放长、抬升市场利率的大背景,依然是PPI的大幅上行,例如2016年PPI同比迅速回升并突破4%。

而目前 PPI 同比依然为负值,且大宗商品价格已经涨到了高位,随着供给端扰动的缓解,以及地产投资需求的回落,PPI同比大概率将停留在低位,即使出现短期上行,力度也会很有限。所以不论是从经济还是通胀来看,全年我国加息的概率都很低。

事实上,最近央行在资金方面不仅没有进一步收紧,反而进行了一定幅度的宽松,短端利率迅速向政策利率靠拢;同时随着结构性存款压降压力的缓解,同业存单发行利率也回落至政策利率附近。

2.紧信用之一:房地产融资压降

2020年在新冠疫情的巨大冲击下,我国信用较往年明显扩张,前10个月我国社融增速持续回升,到11月才出现小幅回落,但仍处于13.6%的高位,比GDP增速高出将近10个百分点。在经济总量回升后,2020年底中央经济工作会议定调,2021年要“保持宏观杠杆率基本稳定”,这就意味着要保证融资增速和经济增速基本匹配。信用政策的逐步收紧,几乎可以说是确定的。

我们认为2021年的紧信用将主要在三个方面体现,第一个方面就是压降房地产领域的融资增长。我们在之前专题中分析过,2020年经济结构上面临的问题是,房地产投资较强,房价上涨幅度提高,而终端需求较弱。所以经济下行压力减小后,要调结构,就要抑制房地产泡沫化。

最能反映房地产领域融资增长的就是居民部门的贷款。从历史上来看,居民部门的融资增长、房地产经济的增长、宏观经济的增长,在走势上都是一致的。这主要是因为宏观经济增长和房地产经济增长有较大相关性,而房地产经济增长又和居民融资、房地产销售高度相关。

所以我国居民部门的融资与欧美国家类似,呈现明显的顺周期性。20年上半年我国经济下行压力较大时,顺周期的居民融资大幅缩减,而下半年居民融资明显回升,宏观经济也明显修复。

但随着地产融资新政出台,房地产领域的信用扩张步伐将受到抑制。2020年底央行发布了房地产贷款集中度管理要求,要求房地产贷款和居民房贷在整体贷款中的占比保持稳定。

这就意味着房地产贷款的增速、居民房贷增速都要和整体贷款增速相匹配,参考中央经济工作会议中保持宏观杠杆率基本稳定的精神,我们预计2021年整体贷款增速或回落至10%-11%区间,而当前房地产贷款增速接近13%,居民个人房贷增速有15.7%,或都要向整体贷款增速回落。

3.紧信用之二:国企融资回归常态

我国的融资结构中,和其它经济体有较大差异的一点是,我国企业部门的融资并不是顺周期的,而是逆周期的。例如,在去年经济下行压力较大的时候,我国企业部门加杠杆势头较强,前三季度抬升12.7个百分点,对我国宏观杠杆率的抬升贡献超过五成。不过进入三季度,随着经济下行压力减小,企业部门的杠杆率出现回落。

也就是说,我国企业部门融资在一定程度上承担了稳增长的功能,这或许主要是因为,国企也会承担稳增长的功能,且在我国企业部门融资中占比较大。

但是随着经济稳增长压力的逐步缓解,企业部门的信贷已经回归季节性增长。例如,2020年前11个月,我国非金融企业信贷较2019年同期多增2.55万亿元,其中1-5月就同比多增了2.49万亿,这意味着上半年经济受较大冲击时,企业部门融资大幅扩张,而随着经济复苏,6月以来企业新增信贷已明显回到正常增长通道,存量贷款增速也呈现拐头向下的趋势。

这就意味着随着稳增长压力的减小,2021年国有企业的融资增长或进一步放缓,这是信用回归正常的第二个表现。

4.紧信用之三:政府融资的减少

除了国有企业外,政府部门也是去年加杠杆的主力。截至2020年11月,政府债券净融资额达7.6万亿元,比2019年同期多增了3.3万亿。这主要是因为2020年经济下行压力较大,财政赤字率提高,专项债扩容,还增加了特别国债。

但随着经济总量回归常态,财政刺激力度也将回落。2020年底中央经济工作会议上,对于财政工作除了提出要“增质提效”、“保持适度支出强度”以外,也增加了“更可持续”的表述。我们认为今年的财政赤字率可能向3.2%回归,专项债的规模可能缩减到3.5万亿。

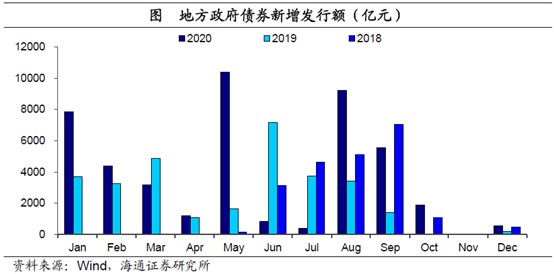

从近期一些政策的边际变化也可见端倪,首先是地方债提前批近两年来首次未下达。在2019年之前,政府债大量发行一般要等到两会以后。但2019年以来,随着经济下行压力增大,国务院连续两年提前下达了地方债发行限额,2019年和2020年的一季度,地方政府债券的新增发行规模占全年总发行规模的比例分别达38.8%和33.9%,发行节奏较之前显著加快。但到目前为止,2021年的专项债额度仍没有提前下发,较去年延后已成事实,这意味着一季度政府债券融资很可能出现同比的大幅下滑。

再比如,交通运输部2021年的固定资产投资计划金额也明显回落。12月24日交通运输部召开工作会议,提出2021年预计完成固定资产投资2.4万亿元,较2020年的预计实际完成额3.42万亿减少超1万亿,较2020年的计划投资额也下滑近3千亿元。

尽管往年的实际完成额都会明显高于投资预算,但预算的同比缩减仍意味着2021年交通领域投资大概率将出现回落。

这些现象都意味着,在经济下行压力减小后,财政会更加强调“更可持续”,政府融资的扩张速度也会明显放缓。

5.一季度融资或明显下行

总结来看,尽管2021年货币加息的概率较低,但逆周期的政府、国有企业融资会逐步回落,而顺周期的居民融资将受到地产融资政策的约束,信用常态化、甚至紧信用的进程已经缓慢开始。

考虑到今年政府债发行的延后,以及去年同期的高基数,我们预测,今年一季度社融增速就会有较为明显的下行,不排除从当前的13%以上,回落至12%附近。随着社融的回落,经济的下行压力也会逐渐体现。

从大类资产上来看,在宽货币、紧信用的背景下,经济增速或逐渐触顶,利率债的投资价值也会更加突显。

(作者为中泰证券研究所宏观首席分析师)

文章作者

金融监管总局答一财:鼓励银行优化信用评估模型 增加小微企业贷款中信用贷款投放

冯燕表示,金融监管总局将积极与国家发展改革委等部门合作,深化信用信息共享工作,指导银行机构依法合规用好信用信息,提升共享应用效能。

央行:正加强监测资金空转问题,将密切关注企业贷款转存和转借等情况

宣昌能表示,防范资金空转效果已经在显现,随着企业规范资金使用,融资总量增速可能会比以前低一些,但是对经济高质量发展的实际支撑力度反而会更大。

代表热议修订完善《中国人民银行法》,建设现代中央银行制度

应增加机构改革后新职能,并将建设现代中央银行制度写入《中国人民银行法》。

政府工作报告:稳健的货币政策要灵活适度、精准有效

保持流动性合理充裕,社会融资规模、货币供应量同经济增长和价格水平预期目标相匹配。

助力完善社会信用体系:解读关于进一步做好信用修复协同联动工作

2024年1月18日,国家发展改革委办公厅、市场监管总局办公厅发布关于进一步做好信用修复协同联动工作的通知,旨在进一步构建高效便捷的信用修复制度,确保信用主体的合法权益。该通知对各地区提出了加强信用修复协同联动,完善信用修复协同联动工作机制等工作,并要求各地区在2024年2月29日前完成。国家发展改革委和市场监管总局将对工作进展进行检查。