分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

全球的整体通胀过程或难言强劲

2021-01-13 18:33:25

作者:伍戈 责编:张健

价格应是经济中最为敏感的变量。尽管疫情冲击后经济急剧变化,但本轮价格波动波澜不惊。

例如,次贷危机时期以PPI为代表的价格波幅近20个百分点,但本轮新冠疫情以来仅为3个百分点。

在前期全球货币、财政政策大力刺激下,未来通胀是否会卷土重来?近期以大宗商品为代表的工业品价格快速上扬,是否预示经济修复背景下通胀开始加速?

图1、疫情剧烈冲击,价格却波澜不惊

数据来源:WIND、笔者整理

由于非洲猪瘟等扰动因素逐步消除,我国CPI与PPI有望由过去几年的分化走势转为同步。因此,未来更应关注具有全球定价特征的PPI变化及其对我国整体价格的影响。

价格为何温和:供给的力量

过往经济受到冲击后,总需求急剧收缩,供给调整相对滞后,价格随总需求而显著下跌;经济修复时,政策刺激后需求反弹,且快于劳动力就业为代表的供给修复,价格显著抬升。本轮新冠疫情冲击后,供需同时收缩使得价格下降反而有限;疫后修复过程中,供需双方也都在回升,两者同时扩张使得价格抬升相对温和。

图2、供需同向变化,熨平价格波动

数据来源:WIND、笔者整理

注:基于数据可得性,以上仅以美国为例,各国类似。需求以PMI表征,供给以就业人数同比表征。

价格为何温和:需求的力量

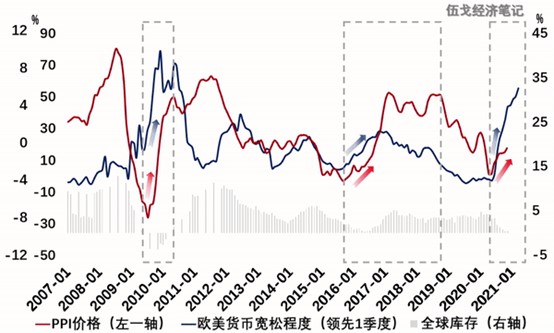

为应对疫情冲击,美联储等直接将政策利率降到零附近,美日欧央行总资产增长近五成,扩张幅度创近十年之最,至今仍无转向迹象。历史来看,货币与财政刺激之下全球需求有望持续恢复并推动价格回升,如果叠加库存处于低位,全球通胀大概率是会起来的。本轮或也不例外。

图3政策刺激叠加库存低位,通胀大势所趋

数据来源:WIND、笔者整理

注:欧美货币宽松程度以其央行扩表增速表征。

中国在全球通胀中的作用不可忽视。作为全球工业品的主要消费国,中国消耗的粗钢、铜等重要原材料占全球消费量的一半以上,石油消费的增量也占四成以上(2019年更是高达七成)。以地产基建为代表的中国投资动能牵动全球价格的起落。

过去几轮通胀周期都表明,如果中国房地产、基建投资趋势向下,即使海外经济明显回升,全球价格似都难有大幅抬升表现。

图4缺失中国地产基建动能,全球通胀难言强劲

数据来源:WIND、笔者整理

展望未来,随着疫情对全球经济的影响边际递减,加之各国刺激政策的持续发酵,价格向上爬坡依然大势所趋。不过,缺失中国房地产、基建投资动能的积极支撑,并考虑到疫后供给面改善对价格的压制作用,全球以及中国的整体通胀过程或难言强劲。初步预计,2021年我国CPI全年中枢为1.7%,PPI中枢为1.8%,整体价格上升但幅度较为温和。

基本结论

一是过去当一国受到需求冲击时,整体价格往往随之大起大落。但这次疫情显著不同,其供给冲击特征明显,且需求也受到重挫,供需同时收缩使得价格下降反而有限。疫后经济修复的过程中,供需双方也都在回升,两者同时扩张使得价格抬升也相对温和。

二是历史来看,货币财政大力刺激过后,如果还叠加库存处于低位,那么大概率全球通胀是会起来的,本轮或也不例外。值得一提的是,中国在全球通胀中的作用不可忽视,特别是如果其房地产、基建投资趋势向下,全球似乎都很难有显著的价格抬升态势。

三是展望未来,随着疫情对全球经济的影响边际递减,加之各国刺激政策的持续发酵,价格向上爬坡依然大势所趋。不过,缺失中国房地产、基建投资动能的积极支撑,并考虑到疫后供给面改善对价格的压制作用,全球以及中国的整体通胀过程或难言强劲。

(作者伍戈为长江证券首席经济学家)

文章作者

欧元区2月通胀率为2.6%

数据还显示,欧盟今年2月通胀率为2.8%,环比下降0.3%。2月份,欧盟通胀率最高的成员国是罗马尼亚,达7.1%。与1月份相比,20个成员国的通胀率下降,5个成员国保持稳定,2个成员国上升。

置身之外:美联储的政治立场与宽松倾向

美联储在大选年的政策是否存在“宽松主义”倾向,以及是否将提前降息等问题。

美国2月CPI涨幅超预期 ,美联储6月降息概率有多大?机构这么看

机构表示,美国总体CPI同比增速的回落之路仍非坦途。

全球通胀今年将继续回落,但回落速度为何低于市场预期?|全球贸易观察

通胀对大宗商品价格和供应链冲击更加敏感。

陶冬:美联储和欧央行一齐暗示降息不久发生

非理性繁荣一旦出现,便会产生自我生成的心理合力,推动股价上涨,泡沫什么时候破灭,“我们并不知道”。