分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

价值和成长指数的巨大背离

2021-01-14 18:21:52

作者:陈嘉禾 责编:张健

最近一年多以来,以低估值为特点的价值型股票和以高RoE(净资产回报率)、高增速为特点的成长型股票之间,出现了巨大的背离。而这种背离,通过分析沪深300指数族中的两个指数,可以观察的非常清楚:沪深300价值指数和沪深300成长指数。

成长指数在最近两年的反超

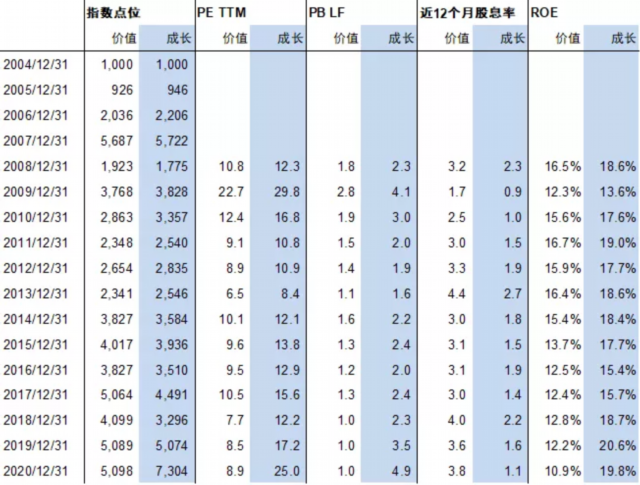

沪深300价值和成长指数均以沪深300成分股为样本库,分别在其中选择价值因子得分最高的100个股票,和成长因子得分最高的100个股票,作为各自的成分股。两个指数都以2004年12月31日为基期,基点均为1,000点。

从历史上的表现来看,在2018年以前,价值指数的表现更好一些。截至2018年12月31日,沪深300价值指数收于4,099点,沪深300成长指数收于3,296点,两者长期回报率基本相同,价值指数略高一些。而且,考虑到这两个指数都不包含股息,而价值型股票的股息相对成长型股票为高,因此从长期回报的角度来看,在2018年以前,价值指数的表现还要更胜一筹。

但是,在2019年和2020年两年,事情发生了巨大的变化。在2019年,沪深300价值指数上涨了24.1%,成长指数则上涨了53.9%。这直接导致2019年12月31日的两个指数分别收于5,089点和5,074点,两者长期回报趋于一致。

而到了2020年,事情变得更加极端,当年价值指数只上涨了区区0.2%,而成长指数上涨了44.0%。到了2020年12月31日,两个指数分别收于5,098点和7,304点,沪深300成长指数在长周期明显跑赢了价值指数。

从沪深300价值指数和成长指数的年度回报率之差来看,2019年和2020年也创下了历史极值。在2019年之前,价值指数和成长指数的回报率之差的最小值,也只在2019年达到过-19.7%,次小值则是2006年的-13.2%。但是,在2019年,这个值达到了-29.8%,2020年更是达到了-43.8%。

价值和成长指数估值差达到历史最高

伴随沪深300价值指数和成长指数表现差距的,是两个指数的估值差也达到历史最大水平。

对于指数来说,比较常用的估值手段主要有三个:PE(市盈率)、PB(市净率)和DY(股息率)。截至2020年12月31日,价值指数的PE和PB分别是8.9倍和1.0倍,而同时成长指数的两个估值指标分别是25.0倍和4.9倍。

如果我们用价值指数的PE和PB,分别除以成长指数的估值,得到的比值分别是36%和20%,均为2008年这两个指数有估值数据以来(数据取自Wind资讯)的最低值。而在2008年到2020年的13年里,这两个比值每年底数据的平均值,分别是71%和58%,比2020年12月31日的比值高出一大截。

而从股息率来看,2020年12月31日的沪深300价值指数的股息率是3.8%,为2008年以来自身历史最高值区间,而成长指数的股息率则是1.1%,为自身历史股息率的最低值区间。两者的差额达到2.7%,为从2008年到2020年的13年里该差额的最大值。而在这13年里,这个股息率之差的平均数,只有1.5%。

成长指数更高的RoE,在长期并没有带来更好的基本面增长

如果说沪深300成长指数在基本面指标有什么优势,那么主要的优势就在于其更好的成长因子,其中重要的一点,就是更高的RoE(净资产回报率)。

在2020年12月31日,沪深300价值指数的RoE为10.9%,而成长指数的RoE为19.8%。同时,两者之间的差额达到-8.9%,是2008年有数据以来的最低值。在2008年到2020年的13年里,这个差额的平均值为-3.7%,而且,在所有的年份里,沪深300成长指数的RoE都要高于沪深300价值指数。

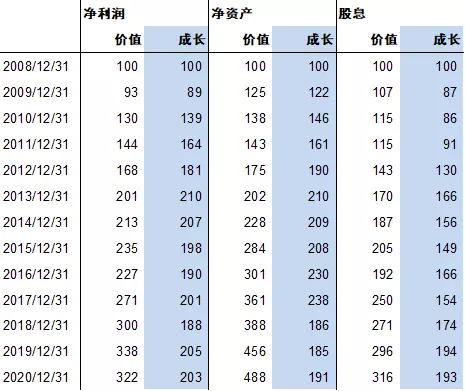

但是,有意思的是,以高RoE为代表的成长因子(还包括高增长速度、高利润率等),作为成长指数的特点,并没有给成长指数在长期带来更高的净利润、净资产、或者是股息的增长速度。

使用沪深300价值指数和成长指数的价格、PE、PB和DY,我们可以很容易的求出两个指数在每一年的对应盈利(E)、净资产(B)和股息(D)。以2008年12月31日为基期,取基点为100、即当年沪深300价值指数和成长指数的净利润、净资产和股息都为100,那么到了2020年12月31日,沪深300价值和成长指数的盈利分别变为322 和203,在原有基础上分别增长222%和103%。其净资产分别变为488和191,增幅分别为388%和91%。而股息则分别为316和193,增长幅度分别为216%和93%。

很明显,沪深300成长指数在基本面上更高的成长因子,并没有给这个指数在长周期上,带来更好的基本面增长。

贵出如粪土,贱取如珠玉

那么,为什么沪深300成长指数更好的基本面、更高的成长因子,并没有给这个指数带来基本面上的更高增长,而只是让其在历史最高估值的情况下,才在过去两年里跑赢了沪深300价值指数呢?

原因很简单,沪深300成长指数的标的资产虽然基本面更好(体在上面的模型中体现为更高的RoE,可能还包括更高的收入和利润增长等等),但是却总以一个比价值指数高的多的价格出售。同时,由于市场往往更喜欢成长型的热门股、冷遇低估的价值股,因此沪深300成长指数在更换成分股时,总是替代换进最热门的股票,而这些热门股被加入指数时,往往已经涨幅不菲。在这两种现象下,当投资者花了很高的价钱买了一个自身成分股的基本面资产质量、成长因子更好的指数时,长周期的基本面回报,反而体现出了一种劣势。

贵出如粪土,贱取如珠玉。在长周期上,沪深300价值指数在基本面上相对成长指数的优势,再次向投资者证明了“买的便宜、不追热点”,是多么重要的一件事情。这也正像沃伦﹒巴菲特一直所教导的那样:价值投资需要买好的东西,但也要注意不要付出太高的价格。

可惜的是,在好公司价格突飞猛进的现在,许多投资者只记住了老先生“RoE是最重要的投资指标、要买好公司”这句话,却忘记了他关于估值的谆谆告诫。在沪深300成长指数和沪深300价值指数之间的估值差达到历史最大值的今天,重温巴菲特关于投资估值的教导,对于投资者来说,显得尤为重要。

沪深300价值指数与沪深300成长指数历史数据对比(数据来源:Wind资讯)

沪深300价值指数与沪深300成长指数历史基本面数据对比:2008年12月31日=100

(作者为中欧基金基金经理、九圜青泉科技首席投资官)

文章作者

亨斯迈:把可持续发展融入企业的战略决策、经营管理与价值创造中

中信银行4个月涨了50%,股份行江湖发生了什么变化?

行情会否持续?

公益金融Mini MBA第四期上海工作坊举办

真金白银彰显信心 上市公司回购持续扩军

医药板块具备估值修复空间 龙头公司将持续获得市场青睐丨微研报

2024年2月5日,国家医保局起草了《关于建立新上市化学药品首发价格形成机制鼓励高质量创新的通知(征求意见稿)》,通过各行业协会组织收集相关医药企业意见,并于2月26日前反馈到医药价格与招标采购司。药品价格实行市场调节,由医药企业自主制定,企业可通过药学物质基础、临床价值和循证证据强度三个维度对药品创新质量进行自我评价。估值层面,截至2024年2月23日,医药板块的PE-TTM为25x,仍然处于历史低位,相比于近10年均值36x,仍然有着很大的估值修复空间。预计未来市场对医药板块的投资价值将回归更加理性的判断,基本面优秀的投资主线和公司将持续获得市场的青睐。