分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

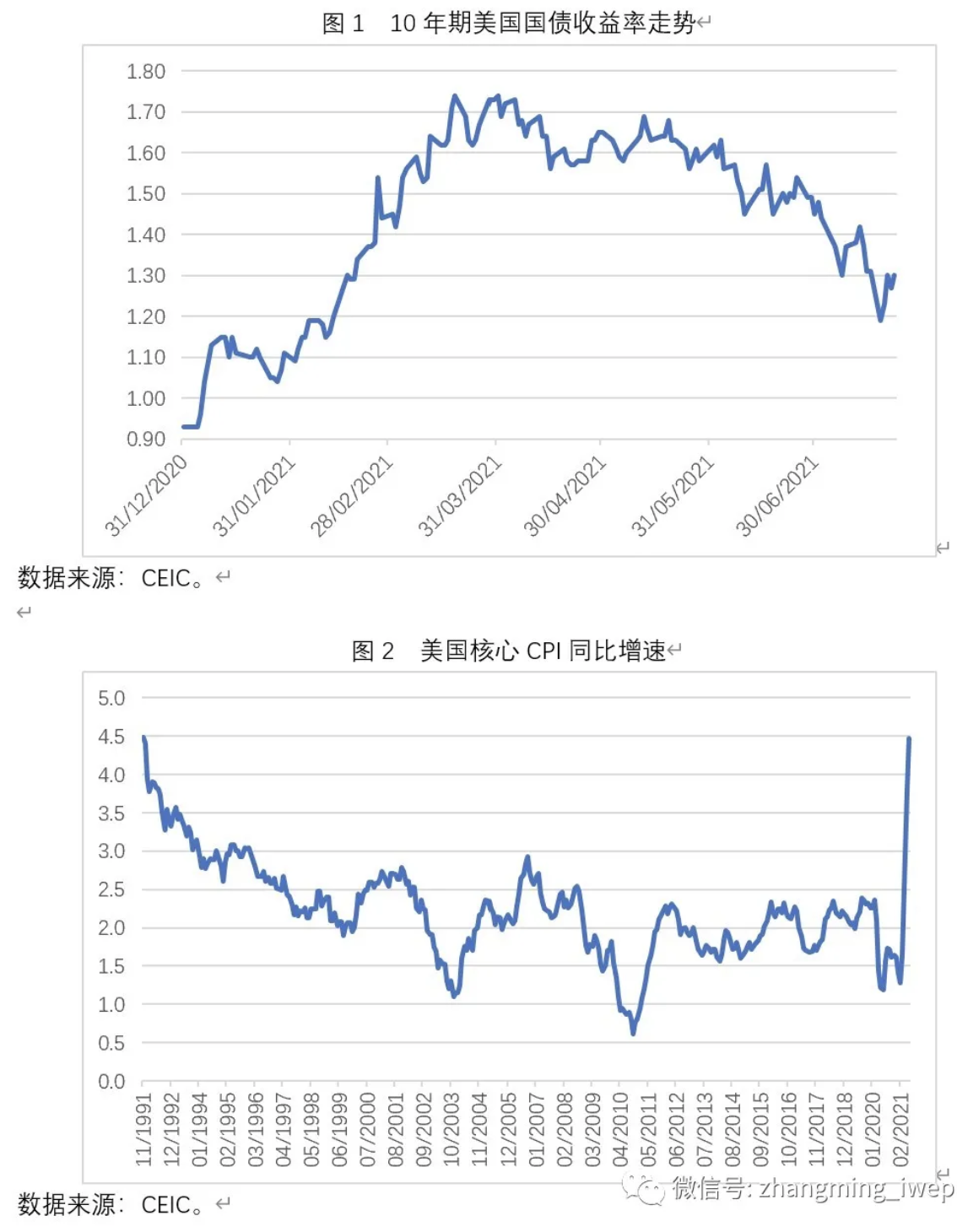

10年期美国国债收益率在最近一个月显著下跌,由6月23日的1.50%下跌至7月23日的1.30%(图1)。考虑到6月美国核心CPI同比增速飙升至4.5%,达到了自1991年12月以来的新高,当前美国长债利率如此低迷,的确令人惊讶(图2)。1991年11月,美国核心CPI同比增速也为4.5%,但10年期国债收益率高达7.4%。美联储估计,2021年美国GDP同比增速有望达到7%。因此无论从经济增长还是通货膨胀来看,当前1.30%的10年期国债收益率的确处于很低水平。

针对美国长期国债利率走低,市场上主要有几种解释:第一,当前高企的核心CPI主要是疫情冲击下的短期走高,随着疫情的消退,CPI增速将逐渐下降;第二,全球疫情有再度恶化的迹象,使得全球金融市场上避险情绪再度抬头;第三,由于美国联邦政府债务处于很高水平,美国政府不愿意长期利率过快上升。

最近两个月以来,美元指数不降反升(图3)。长期美债利率下降与美元指数上升并存,意味着市场上的确存在着较强的避险情绪。但另一方面,如图4所示,无论道琼斯工业指数还是纳斯达克综合指数近期都屡创新高,这说明至少在美股市场上,投资者风险情绪还是相当强的。

债市与股市双双上涨,通常受到宽松流动性的推动。但目前美联储并没有继续放松政策,仅仅是没有及时收紧政策。未来美联储将以何种速度收紧货币政策,依然存在较大不确定性。

笔者认为,当前美债与美股双双上涨的格局是难以维系的。未来一段市场内,市场可能呈现三种格局:第一,美股继续维持牛市,美债发生调整,10年期国债收益率重返1.50%以上;第二,美债收益率继续处于低位,美股剧烈调整;第三,美债与美股同时调整。

目前全球范围内较大的不确定性,让人很难给出上述三种格局各自的概率。但即使如此,对未来潜在调整做好准备,进行适当风险对冲,还是很有必要的。如果非要预测一下的话,短期内美股调整的可能性或许更大。

(作者系中国社科院金融研究所副所长、国家金融与发展实验室副主任)

第一财经获授权转载自微信公众号“张明宏观金融研究”,原标题为《张明 | 美股与美债,谁会先调整》。

文章作者

美债利率上行:进击的美元和黄金

很多投资者认为黄金已经太贵了,但又不得不承认黄金仍然是逻辑最顺的投资品种之一。

降息迷雾重重致资金持续出逃,美股波动性或正在路上

恐慌指数VIX本月已暴涨25%。

美股在波动中等待,港股依旧盛开

是港股与美股的相关性似乎在不断减弱,这样的“跷跷板”效应意味着相关的交易策略可能需要被重视。

专访标普原全球副主席:投资者应对美联储再次加息做好准备|转向101

谢尔德表示,尽管经历了疫情和通胀冲击,美国经济状况仍然相当稳健。他同时认为,不排除美国经济在下半年面临风险。

美股跳水!美联储官员放鹰,国际油价飙高

美股周四全线跳水,美联储官员放鹰,加之地缘政治局势趋紧,市场避险情绪升温。