分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

新连接——打造区域性银行数字化转型的新主线(上篇)

第一财经 2021-10-08 11:08:11

作者:未来金融 责编:张健

近年来,随着客户需求的变化和外部竞争的加强,传统商业银行围绕低频金融消费场景设计产品,打造渠道,以实现客户触达的旧连接方式已经无法满足经营发展需要。客户需求的变化、行业环境的变革、移动社交的发展对“连接”赋予了新的含义,以客户为中心,基于有限资源精准匹配产品服务,实现对客户的需求全面覆盖和高频互动交易,成为银行致力于打造的新客户连接方式。

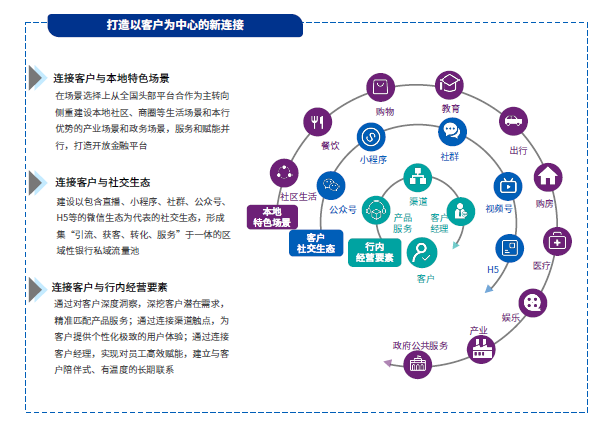

我们认为未来区域性银行应从做强本地特色场景连接,做实客户社交生态连接,做深银行内部经营要素连接三个方面入手,打造以客户为中心的新连接。

连接本地特色场景

区域性银行具备地缘优势和良好的客群互信基础,因此可以选择与C端本地生活、地区特色B端产业及G端政务场景建立数字连接,强化客户关系,精准服务客户需求,打造“人无我有、人有我强”的特色竞争优势。我们建议区域性银行基于自身优势,从连接本地生活服务场景和连接本地特色产业与政务场景切入:

1. 连接本地生活服务场景

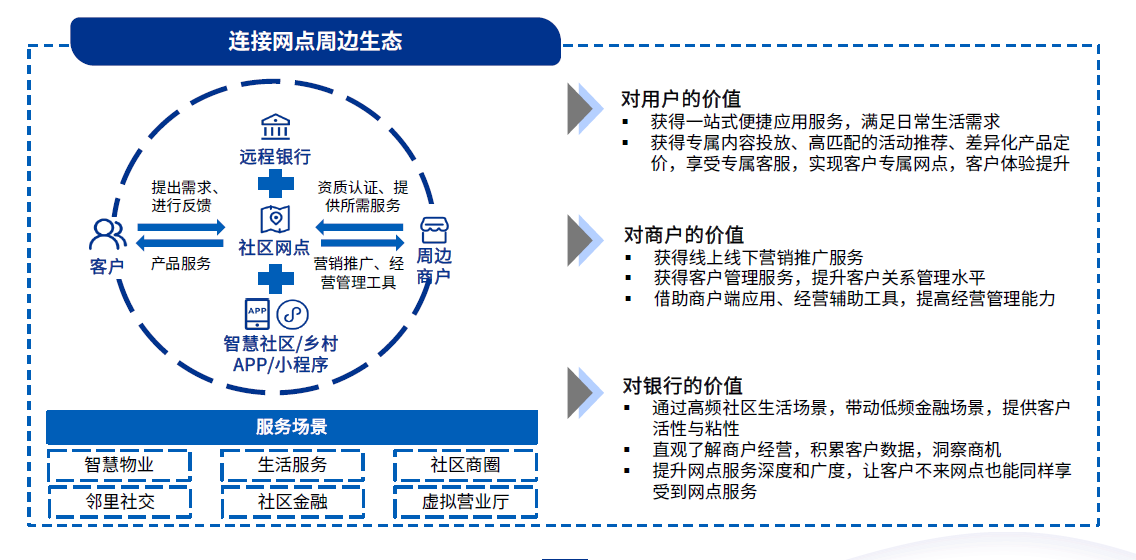

基于物理网点辐射周边社区,连接社区服务场景

区域性银行相较于大行有着深入下沉市场的网点和线下团队,能够实现对客户需求的深入洞察,区域性银行可以借助这一优势,作为服务集成方,通过“金融科技+社区化+网格化”,建立网点周边生态,帮助客户与商户需求匹配,提供便利的一体化服务,连接高频社区生活场景。

1)以网格化管理为基础,盘点物理网点网格化的商户资源,进行信息建档、信息维护和经营情况监控,了解网点周边客户需求。

2)以小程序矩阵或社区现有APP为载体,为社区内的客户和合作伙伴搭建以网点为中心周围辐射三公里的包含信息传递、供需方交易、支付结算等功能的社区商业生态,服务客户非金融需求。

3)以远程银行拓展网点金融服务的深度和广度,通过建立虚拟营业厅,远程连接客户经理、业务专家,节约客户时间的同时提供高质量的服务,提高客户体验。

这种方式对区域性银行的本地化场景聚合能力、线上线下便捷触达与导流能力、网点特色服务和用户运营能力、总分联动运营与数据化经营能力以及实时音视频的金融服务能力要求较高。因此,区域性银行可以通过建设连接客户与商户的营销工具、建立总分行协同运营的策略体系与工具、打造金融虚拟营业厅,从而提升社区场景运营能力,实现本地生活服务场景的建设和流量的高效转化。

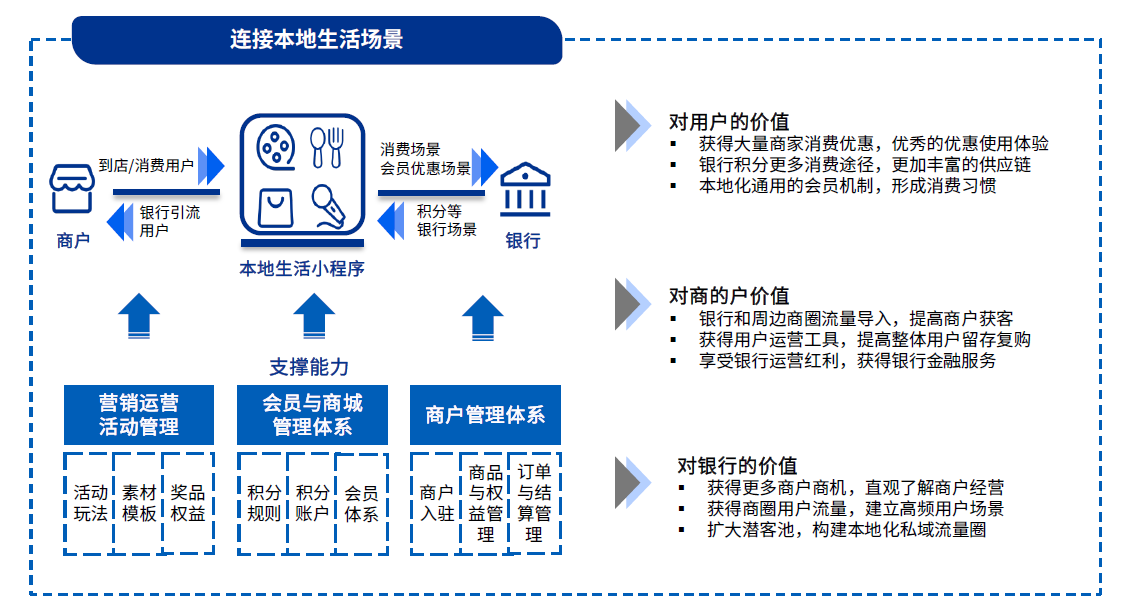

以本地特色生活场景为切入点,打造本地商户联盟

区域性银行可以从本地特色生活场景为切入,打造本地商户联盟,连接“吃喝玩乐娱”等小额高频消费场景,构建本地化流量联盟,实现银行与商户之间的客户双向导流,实现共赢。

1)通过活动运营、权益平台建设等方式,打造本地“爆款节日”“爆款活动”,持续引流获客。这需要银行打造场景的自营能力,通过打通场景上下游各个环节,形成完整的场景平台。

2)打造本地商户联盟,为小微商户提供客户经营工具,形成银企共享会员流量池,在经营商户的同时获得商户的流量。

这种方式投入较高,见效周期较长,对区域性银行的本地商户盘活能力、科技能力、活动运营和用户运营能力提出较高的要求。我们认为,对于深谙本地消费者习性,且已经具备一定本地生态资源的头部区域性银行,可以围绕特色消费场景,借助获客工具、社群运营工具、商户经营工具、积分和权益平台以及营销经营平台,打造本地生活场景平台。

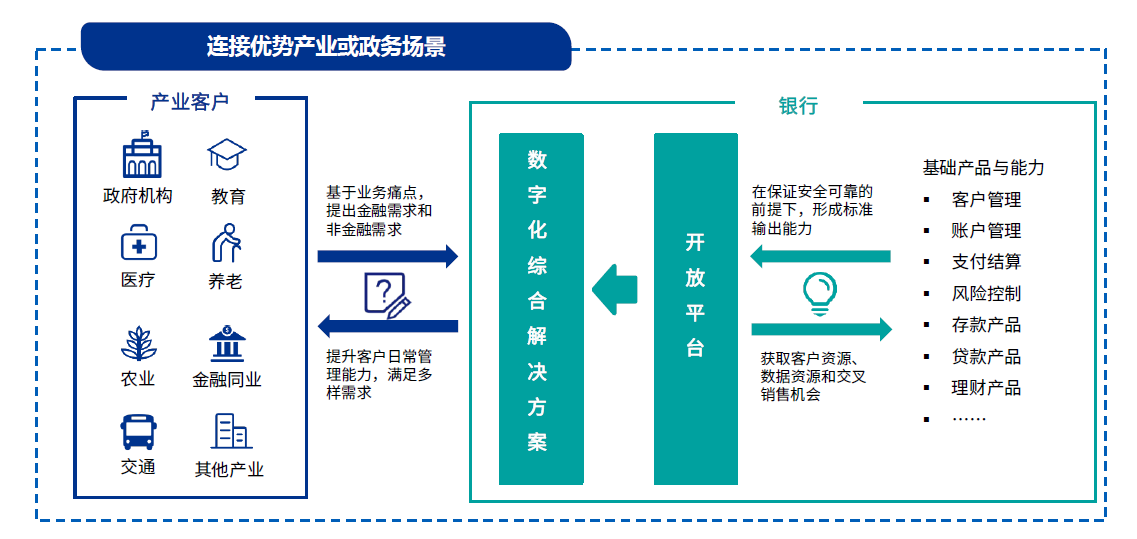

2. 连接本地特色产业与政务场景

从行业客户的痛点出发,提供数字化综合解决方案。区域性银行从自身擅长或有优势政企资源的行业客户出发,深度洞察行业客户痛点,为产业服务和政府公共服务进行科技赋能,例如区域性银行为当地数字化水平较低的行业和政务客户,包括学校、医院、交通等提供数字化解决方案和系统,帮助区域性银行实现与行业客户的深度绑定和批量获客。

1)打造适配该场景的数字化产品,提升场景方的日常管理能力,如为场景方提供人脸识别、档案管理、实时数据报表等服务,提升其日常运营的线上化和智能化水平。

2)同时在解决方案中嵌入基础金融服务如支付缴费、交易统计等,从而获得B端场景下的大量C端客户。

这种方式需要区域性银行需要具有两方面的能力:

1)首先需要具备自身金融服务标准化输出的能力,可以通过建设开放银行平台,整合包括客户管理、账户管理、支付结算、风险控制、存款产品、贷款产品、理财产品等能力,在保证安全可靠的前提下,形成标准化输出能力。

2)另一方面需要具备场景开发及运营服务能力。服务垂直领域的产业与政务客户,需要区域性银行对具体场景的日常运营需求有着深刻的行业理解,能够具备科技资源和能力支持场景开发和可持续的场景管理与运营。因此区域性银行可以优先考虑购入行业成熟解决方案或引入金融科技公司产品能力,快速实现能力构建。

【本文主要作者】

支宝才毕马威中国金融业战略咨询服务合伙人

文章作者

可选到必选,数字化转型如何掀起变革浪潮?

数字化转型,已然成为企业的必答题,甚至成为很多组织的首要战略任务。企业在进行数字化转型时,需要审慎评估每个环节的投入与产出的匹配程度。数字化转型是一个不断迭代的过程,随着技术和环境的不断变化,企业需要持续调整和改进数字化策略。

加快新质生产力发展,推动数字化转型升级

新质生产力是指随着技术进步和社会变革,以新技术为驱动、新产业、新业态和新模式快速涌现的生产方式。它以数字化、网络化、智能化的新技术为支撑,以科技创新为核心驱动力,具有广泛的渗透性和融合性的生产力形态。本文将探讨中国如何积极布局加快发展新质生产力,并分析发展新质生产力的意义及未来政策支持。随着以深圳、上海等城市通过加速新质生产力的发展,推动当地产业的升级和转型,提升城市的创新能力和国际竞争力,进一步为我国经济高质量发展打下了坚实基础。

2024餐饮行业供应链数字化转型洞察(下篇)

文章主要介绍了餐饮行业供应链数字化转型的趋势和策略,包括对供应链的质量保证、成本控制、服务提升、效率提升以及合规性等的要求和挑战,以及通过供应链数字化转型塑造餐饮企业的核心竞争力。

2024餐饮行业供应链数字化转型洞察(上篇)

随着数字化浪潮的来临,餐饮行业正在迎来供应链数字化转型的关键时刻,这一转型不仅能优化资源配置,提高市场响应速度,也能为消费者提供更为优质、高效的服务体验,因此对餐饮行业的发展

国家发改委:有序推进智能制造和数字化转型

研究支持在有条件的新区所在地方布局建设未来产业先导区。依托设在新区的中小企业数字化转型试点和新区承担的建设国家算力枢纽节点等重要任务,实施智能制造重大项目,布局一批工业互联网平台。