分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

货币宽松已在路上?——2021年9月金融数据点评

2021-10-14 16:27:05

作者:钟正生 责编:张健

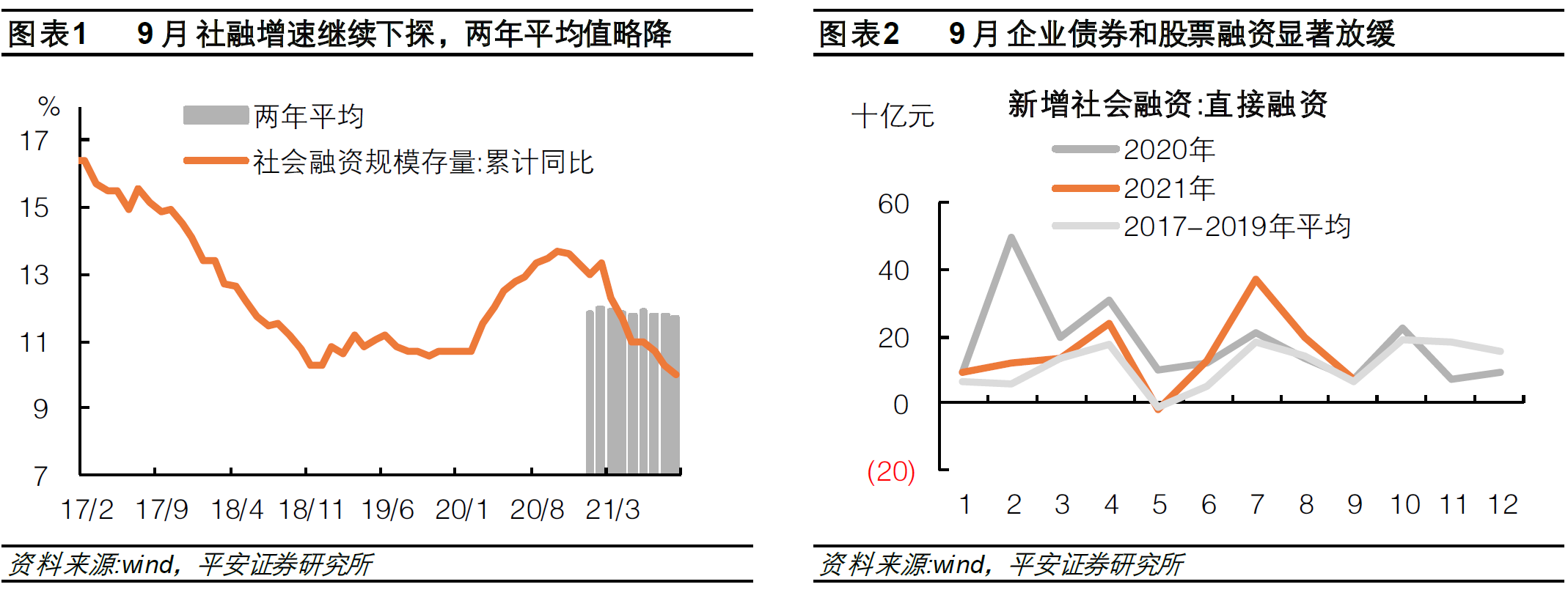

一社融增长超预期下滑

9月新增社融2.93万亿,比上年同期少增5675亿元,社融存量同比进一步走低0.3个百分点,至10.0%;排除基数因素后,两年平均的社融增速也小幅下降了0.1个百分点,至11.7%。9月社融增长不及预期的原因主要在于:城投和房地产监管因素下,直接融资(企业债券和股票)增长显著放缓,信托贷款压降节奏进一步加快,而政府债券融资放量不及预期。具体地:

表内融资:9月社融口径新增人民币贷款1.77万亿,低于去年同期约1397亿,与上月情况相差不大,保持了三季度以来的偏弱状态。

表外融资:9月新增委托贷款-22亿,同比少降295亿元,委托贷款延续回暖特征;新增信托贷款-2129亿元,同比多降970亿元,信托“两压一降”要求下,压降节奏进一步加速;未贴现银行承兑汇票增加15亿元,同比少增1488亿元,略高于过去几年同期平均水平,表外票据增长平稳正常。

直接融资:9月新增企业债券融资1400亿,同比略多84亿元,增长相比此前三月有所放缓。9月地产债发行持续遇冷,城投债净融资额比8月出现明显下降,拖累企业债券融资。非金融企业境内股票融资772亿元,同比少增369亿元,不复8月的迅猛增长,成为9月社融的一个拖累因素。政府债券净融资81098亿元,同比少2007亿元,地方专项债发行加速度不及预期。目前,地方专项债发行仅完成2.37万亿,尚有1.1万亿待发行。如果全年专项债如期发完,将对四季度社融贡献约1万亿增量,应可有效拉动社融增速企稳。

二贷款有效需求仍然不足

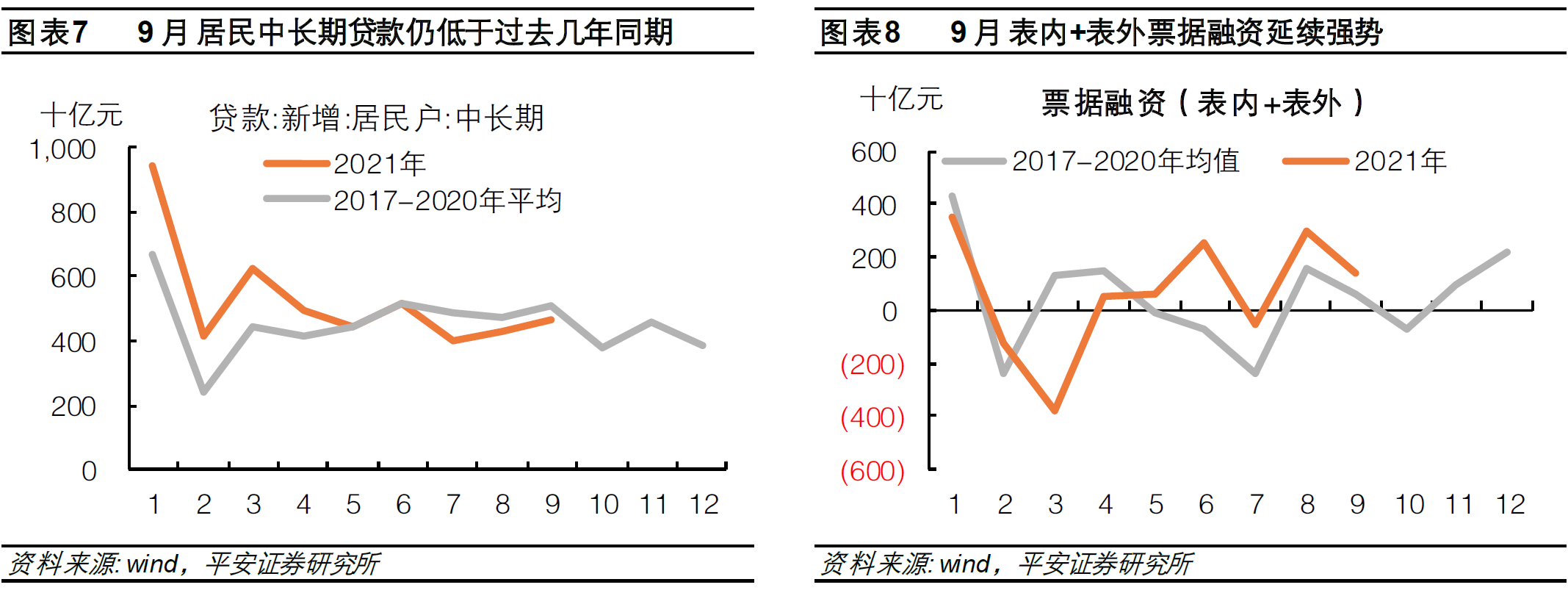

9月新增人民币贷款1.66万亿,比去年同期显著少增2400亿;贷款存量增速进一步下降0.2个百分点至11.9%,已经创下近年来新低。9月信贷数据表明,严监管和恒大事件冲击下,企业有效贷款需求明显不足,企业短期贷款和票据融资高增,而中长期贷款与去年差距拉大。具体地:

新增居民短期贷款3219亿,今年以来居民短期贷款增长在季末均呈超季节性表现,而非季末月份则不及季节性表现。但3月和6月增量均高于2020年同期,9月却有所不及,这意味着三季度以来居民短期贷款增长放缓,可能对应了居民消费的低迷。新增居民中长期贷款4667亿,延续了7月以来低于过去几年同期的状态。从居民中长期贷款来看,其受恒大事件冲击相对有限。如我们在报告《地产新局》中指出的,对银行房贷占比上限的约束,其压力更多集中在房企贷款上,而对个人住房贷款的约束相对较小。不过,近期银行按揭贷款也出现了放款时滞拉长、难度加大的现象,银行个人住房贷款额度不足的问题或将滞后体现在金融数据中。

新增企业短期贷款1826亿,比去年同期多增552亿,为今年以来首次。企业短期贷款在季末月份投放增加,可能对应贷款需求不足,银行季末冲量的结果。新增票据融资1353亿,今年4月以来企业票据贴现持续处于高位,这种融资形式被企业更多采用。从表内+表外的票据融资总量来看,6月以来开始显著高于往年同期水平,可能是实体信贷需求弱化的体现。尤其是,7月以来银票转贴现利率开始显著低于去年同期水平,且至今未见明显修复,亦表明实体融资需求不足。

新增企业中长期贷款6948亿,与去年同期的差距拉大。尽管央行9月推出了3000亿支小再贷款额度,且从放款利率来看可能主要对应于中长期贷款,但从9月数据来看其效果尚不明显,或者说未能抵消房地产等监管因素带来的冲击。

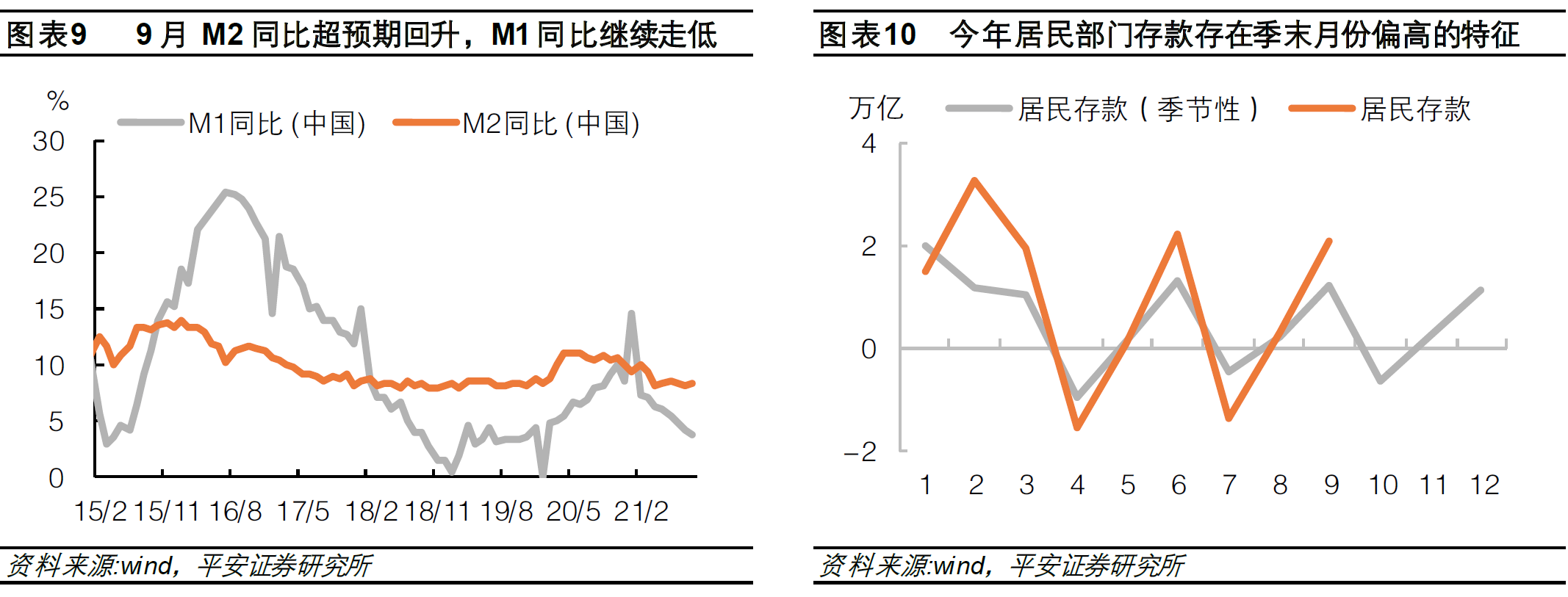

三M2增速与社融增速背离

9月M2同比回升0.1个百分点至8.3%,与社融增速的下滑相背离。其原因在于直接融资部分,直接融资计入社融、但不派生M2,而9月社融低于预期的主要原因正在于直接融资增长显著放缓。从存款结构来看,9月居民部门存款和非银行金融机构存款均显著强于季节性,居民存款的变化与今年季末月份偏高的特点相一致。而非银金融机构存款多增,可能部分源于银行向非银金融机构资金融出增加(譬如增加购买资管产品),银行向非银融出资金的过程会计入M2、但不计入社融,如果资金这样滞留在了金融体系内部,也会造成M2增长好于社融的情况。

9月新增人民币存款2.33万亿,显著强于去年同期,存款余额增速回升0.3个百分点至8.6%。其中,新增企业存款和新增财政存款均基本符合季节性规律,存款多增主要集中于居民和非银金融机构。

(作者为平安证券首席经济学家、研究院院长)

文章作者

《反保险欺诈工作办法(征求意见稿)》公开征求意见

意见稿提出,保险机构应当于每年一季度向金融监管总局或其派出机构报送上一年度欺诈风险管理体系有效性评价报告。

证监会副主席李超:从三方面打击金融腐败行为

重点从不敢腐、不能腐、不想腐三个方面一体推进、持续发力。

国家金融监督管理总局:积极出台有利于提振信心和预期的政策措施

会议要求,要聚焦监管主责主业,把握实质风险,解决实际问题,牢牢守住不发生系统性金融风险底线。

全国政协召开双周协商座谈会 围绕“推动金融高质量发展”协商议政

金融是“国之大者”,关系中国式现代化建设全局,广大政协委员要着力围绕做好金融服务“五篇大文章”、打造现代金融机构和市场体系、扩大金融高水平开放等重点问题,加强调查研究,深入协商议政,多角度研提务实管用之策。

李云泽:大幅压降存量风险,有效防控增量风险,全力维护经济社会大局稳定

我们将坚决贯彻落实党中央的指示要求,把握好权和责、快和稳的关系,打好攻坚战和持久战,大幅压降存量风险,有效防控增量风险,全力维护经济社会大局稳定。