分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

涨价对利润的拖累结束了么?

2021-10-28 18:19:26

作者:陈兴 责编:张健

9月工业企业利润当月同比增速有所回升,但主要受到去年同期基数走低的影响,从两年年均增速来看,利润增速仍有回落、依然承压。9月工业增加值增速和营收利润率均有下降,而PPI同比增速尚在大幅攀升,营收和利润增速主要支撑依然来自价格端。不过,由于上下游行业间盈利不平衡问题较为突出,整体来看,大宗商品价格高位运行对于工业企业利润形成拖累,中下游利润受到的侵蚀加剧。而事实上,由于前期签订的订单和库存消化需要时间,价格上涨对利润的拖累存在滞后影响,并不会随PPI同比增速的见顶而很快消除,企业利润增速或有继续放缓的风险。

利润增速仍然承压

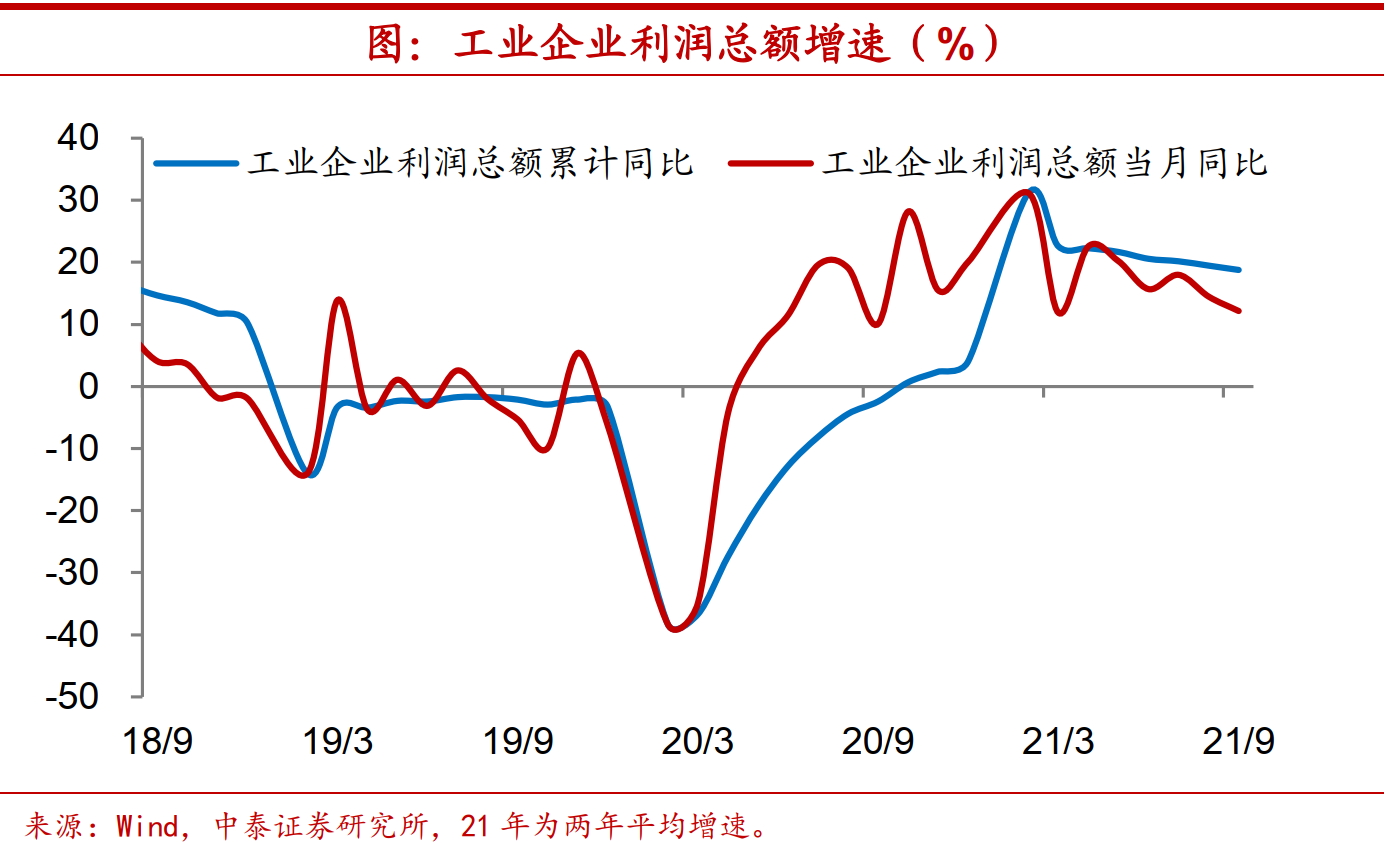

1-9月份规模以上工业企业利润总额同比增速放缓至44.7%,两年年均增速继续下降至18.8%。在去年同期基数走低的情况下,9月份工业企业利润当月同比增速回升至16.3%,但两年平均增速有所回落。工业增加值增速持续走低叠加成本压力持续推高,制约企业利润增速的改善。

利润分化较为明显

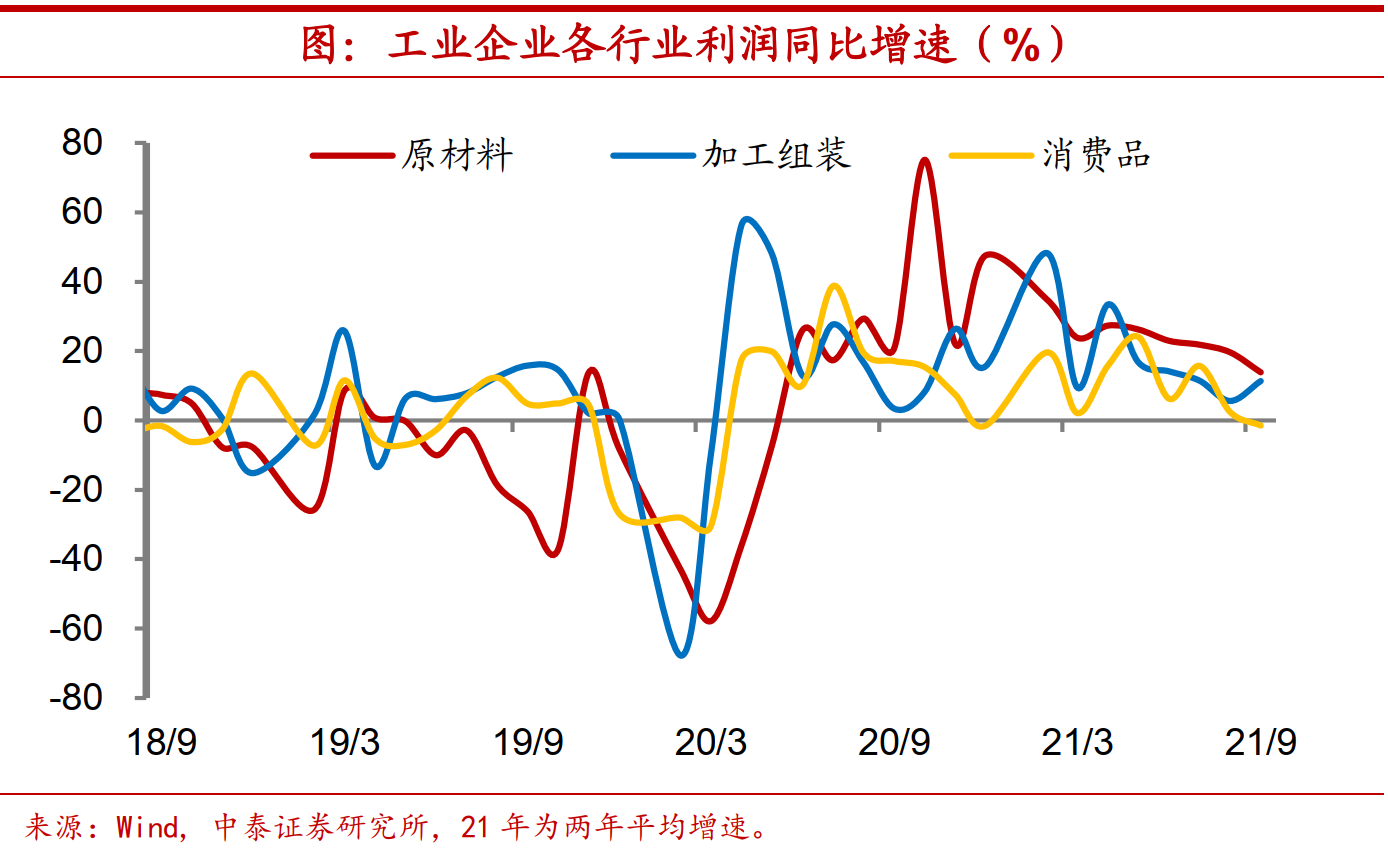

1-9月份在41个工业大类行业中,36个行业利润总额同比增长(或扭亏为盈),有29个行业利润较2019年同期增长,超七成行业盈利规模超过疫情前水平。分行业来看,采矿业、原材料制造业当月利润增速维持高增,对工业企业盈利改善提供了重要支撑。高技术制造业利润增速继续高于规模以上工业企业平均水平,引领作用显著,其中医药制造业延续高增,装备制造类行业利润增速也有加快。受需求端偏弱和成本挤压的影响,偏下游的消费品制造类行业增速低位徘徊,恢复仍然偏慢。

营收增速延续下滑

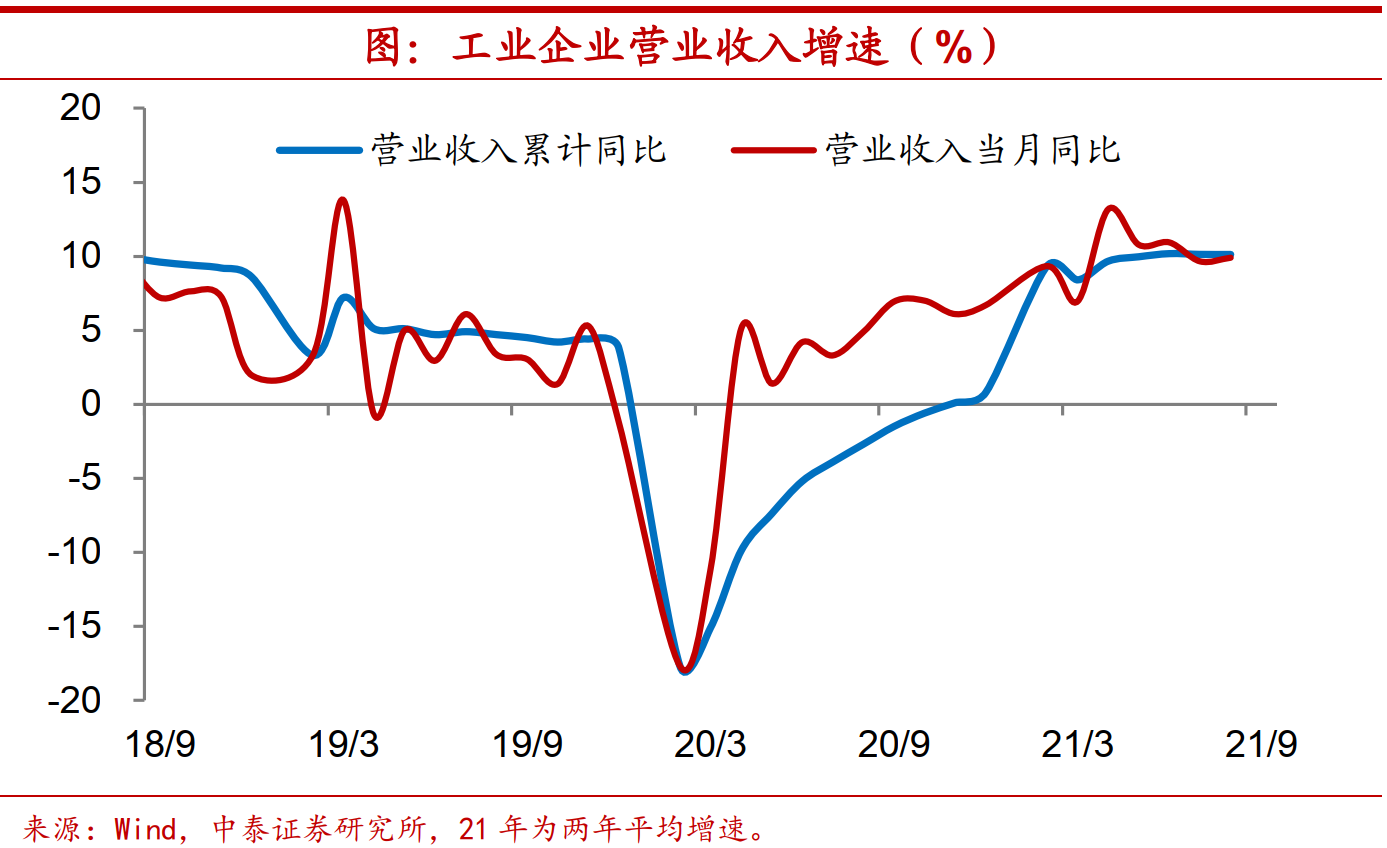

1-9月份规模以上工业企业营业收入同比增速继续放缓至22.2%,连续7个月下滑,其中9月份营业收入当月同比增速下行至11.3%,两年年均增速也同步回落。9月份每百元营业收入中的成本费用延续上行至92.14元,同比降幅收窄,其中成本较上月上行0.04元,费用较上月上行0.02元。1-9月份工业企业营业收入利润率续降至7%,但仍位于17年以来同期新高。

库存由补转去

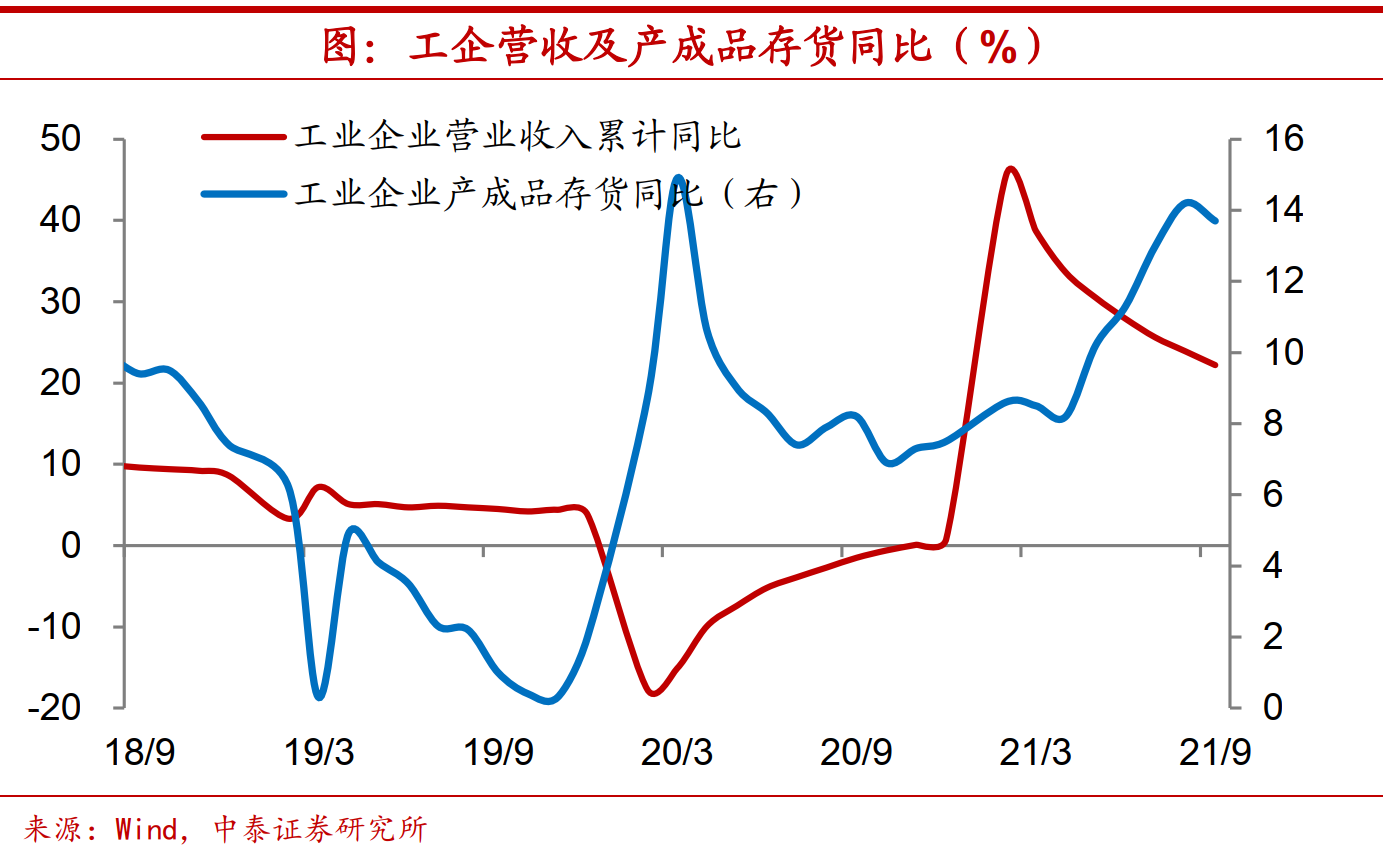

9月末工业企业产成品存货增速降至13.7%,结束了连续4个月的上行。库存由补转去主要由于限产限电对于供给的冲击较强,带动工业企业库存去化。9月份工业企业库存收入比继续下行至46.1%,但仍高于19、20年同期水平,而9月份存货周转天数略降至17.3。

风险提示:政策变动,经济恢复不及预期

(作者为中泰证券首席宏观分析师)

文章作者

前两个月工业利润增长10.2%,民营经济多项指标出现好转

工业企业利润有望继续修复。

东方金诚王青:工业企业利润规模仍处恢复性增长阶段 未来有望继续保持正增长

今年1-2月全国规模以上工业企业利润还有哪些亮点,未来运行趋势如何,来听听东方金诚首席宏观分析师王青的解读。

前两月工业利润大增10.2%,装备制造业贡献最大

超七成行业利润增长,制造业、电气水业增长较快。

中国移动:2023年股东应占利润为1318亿元 同比增长5%

通信服务收入为8635亿元,同比增长6.3%;数字化转型收入达到2538亿元,同比增长22.2%,占通信服务收入比达到29.4%。

快手:2023年经调整利润净额103亿元,进入全面盈利时代

公告称,2023年第四季度,快手应用的平均日活跃用户和平均月活跃用户分别达到3.825亿和7.004亿,同比分别增长4.5%和9.4%。