分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

地方政府专项债发行不及预期,LPR维持19个月不变 | 第一财经研究院中国金融条件指数周报

第一财经 2021-11-24 17:20:21

作者:第一财经研究院 责编:马绍之

摘要

截至2021年11月19日的一周,第一财经研究院中国金融条件日度指数均值为-1.33,较前一周上升0.11;指数年内下降0.81。

一、金融条件指数概况

截至2021年11月19日的一周,第一财经研究院中国金融条件日度指数均值为-1.33,较前一周上升0.11;指数年内下降0.81。

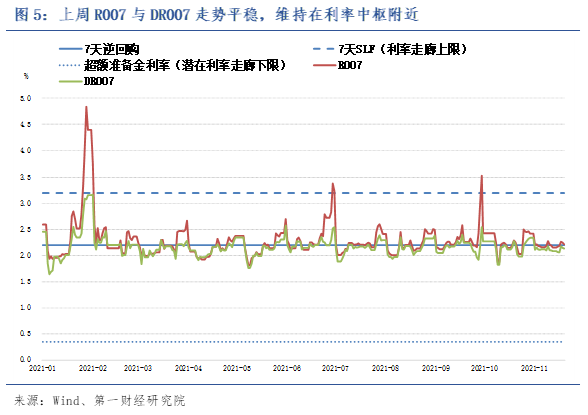

二、央行流动性投放与货币市场利率

上周央行共投放7天逆回购2100亿元,共有5000亿元逆回购到期。7天逆回购利率维持在2.2%。

11月20日,全国银行间同业拆借中心公布1年期LPR为3.85%,5年期以上LPR为4.65%,LPR已连续第19个月保持不变。

三、债券市场利率与利差

上周,国债收益率曲线基本保持稳定。从年内来看,长端国债收益率下行幅度显著,10年期、20年期以及30年期国债收益率年内分别下降21.27bp、36.64bp和29.56bp。

从政府债券发行来看,截至11月21日,年内国债净融资额达到1.68万亿元,仅为今年中央赤字预算2.75万亿元的62%。地方政府债券的发行速度同样不及预期,截至11月21日,年内地方政府新增一般债券为7660亿元,为地方政府赤字预算8200亿元的93%;从地方政府专项债来看,年内净融资额为2.96万亿元,仅为今年专项债3.65万亿元额度的81%。按照财政部“2021年新增专项债券额度尽量在11月底前发行完毕”的要求,目前新增专项债发行速度显著低于预期。

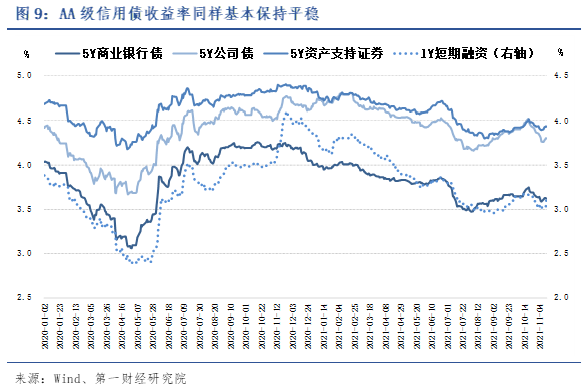

从信用债市场来看,上周各品种信用债收益率基本保持平稳。其中,仅AA级1年期短融收益率上升幅度较为显著,周内均值上升13.87bp。

根据兴业研究的数据,截至11月19日,AAA级产业债信用利差为50.66bp,AA级产业债信用利差为253.36bp;AAA级城投债信用利差为58.66bp,AA级城投债信用利差为264.07bp。

从分行业来看,轻工制造、纺织服装和计算机行业的债券信用利差最高,分别为441.82bp、407.07bp和359.62bp。

四、政策动态

中国金融政策

1、11月19日,中国人民银行发布《2021年第三季度中国货币政策执行报告》指出,稳健的货币政策要灵活精准、合理适度,以我为主,稳字当头,把握好政策力度和节奏,处理好经济发展和防范风险的关系,做好跨周期调节,维护经济大局总体平稳,增强经济发展韧性。同时,保持房地产金融政策的连续性、一致性、稳定性。在全球主要发达经济体货币政策面临调整的背景下,报告判断,由于当前我国面对的内外部环境与上轮相比有明显不同,发达经济体政策调整对我国影响有限。报告强调,要继续综合施策,积极稳妥应对发达经济体货币政策调整。报告称,稳健的货币政策稳字当头,以我为主,增强自主性,根据国内经济形势和物价走势把握好政策力度和节奏。同时,深化人民币汇率市场化改革,增强人民币汇率弹性,加强预期管理,完善跨境融资宏观审慎管理,引导市场主体坚持“风险中性”理念,保持人民币汇率在合理均衡水平上的基本稳定。此外,不断深化金融双向开放,增强境内人民币资产吸引力。

中国房地产政策

1、11月17日,财政部发文,提前下达2022年部分中央财政城镇保障性安居工程补助资金预算,总金额达到526亿元。该项资金待2022年预算年度开始后,按规定程序拨付使用,专项用于城市棚户区改造,向符合条件的在市场租赁住房的保障家庭发放租赁补贴,城镇老旧小区改造,以及第二批中央财政支持住房租赁市场发展试点。

2、11月22日,北京市发展和改革委员会、北京市住房和城乡建设委员会发布《关于报送2022年房地产投资计划的通知》,申报时间为2021年11月22日至12月5日。《通知》要求,扩大居住用地与住房供应,优化住房供应结构,加快推进公共租赁住房、集体土地租赁住房、共有产权住房建设,努力实现人民群众住有所居。《通知》指出,2022年房地产投资计划安排重点是城市副中心、平原新城、新首钢地区,以及“三城一区”、大兴国际机场临空经济区等重点区域,人口疏解对接安置房、棚户区改造安置房、公共租赁住房、集体租赁住房等保障性住房项目,共有产权住房项目等重点领域,适度安排“高品质”住宅开发项目以及市、区政府确定的重点开发项目。(作者:刘昕、何啸/第一财经研究院研究员)

文章作者

MLF连续两个月缩量续做,预计本月LPR或仍“按兵不动”丨火线解读

Wind数据显示,当日40亿元逆回购到期,因此单日净投放980亿元。

第一财经研究院又迎上海市重点智库建设新三年

第一财经研究院将持续输出有深切生活关联与社会需要的研究成果,为社会服务。

超半数货基7日年化收益跌穿2%,部分公募开始限购

在存款利率持续下调的背景下,货币基金、低风险理财产品以及中短债基金规模大增

3月LPR报价持平,机构:调降空间仍存,后续存款利率有望进一步下调丨火线解读

机构认为,受物价水平偏低影响,当前实体经济实际融资成本上升,着眼于提振宏观经济总需求,未来LPR报价仍有可能跟进MLF利率下调。

银行净息差压力仍存,3月LPR报价持平前期

2月5年期以上LPR报价实现大幅下调,银行净息差继续承压,LPR报价短期无再度下调的空间。