分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

安永发布《2021年前三季度中国海外投资概览》:全球经济复苏仍存不确定性,医疗与生命科学行业海外并购表现亮眼

第一财经 2021-11-25 18:05:36

作者:安永EY 责编:张健

前言

对外直接投资:中国全行业对外直接投资1,071亿美元,同比增长6.3%;非金融类对外直接投资807.8亿美元,同比增加2.4%;其中,对“一带一路”沿线国家和地区投资同比增长14.2%,持续领先整体增速[1]

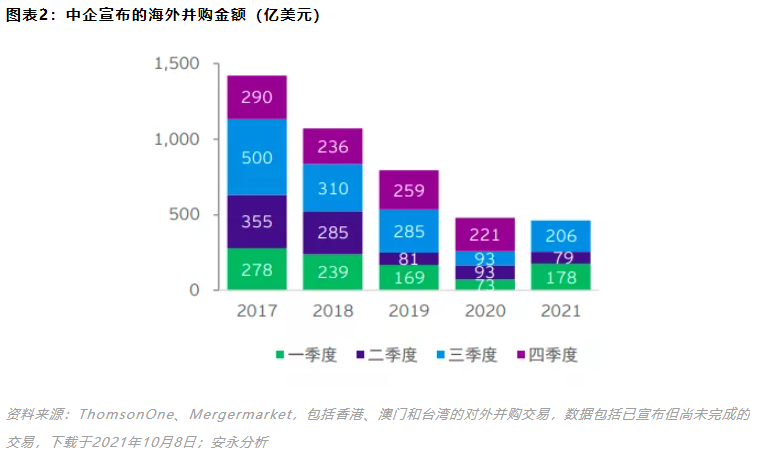

海外交易并购:2021年前三季度中企宣布的海外并购总额达463.4亿美元,同比增长79%[2];海外并购继续向高质量发展,私募基金和投资公司的参与度大幅提升

- 按交易金额计,前三大行业为TMT*、金融服务以及消费品,共占总交易金额的65%;排第四位的医疗与生命科学行业表现亮眼,增长近两倍,该行业2021年前三季度宣布的海外并购额已超过2019年及2020年两年的全年总和

- 按交易数量计,前三大行业为TMT、医疗与生命科学以及金融服务,共占总量的62%;其中医疗与生命科学交易数量同比增长80%,数量创历史同期最高水平

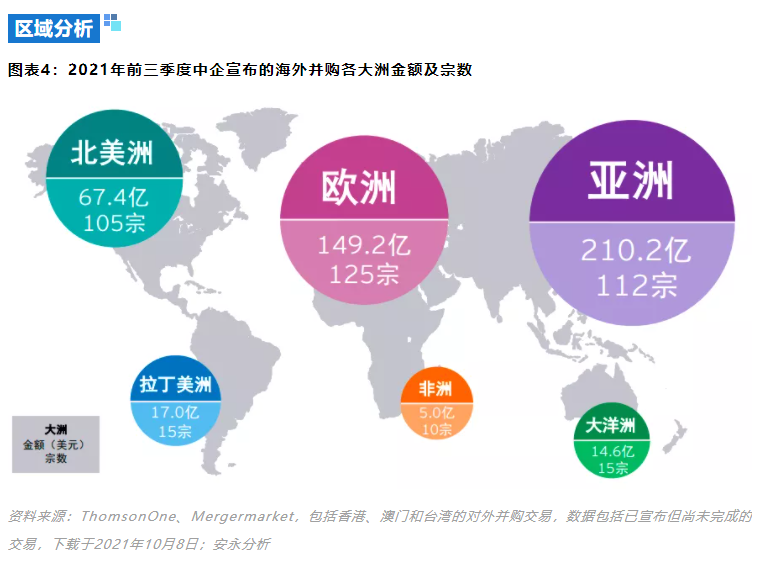

- 亚洲为最受欢迎的投资目的地,宣布的并购金额占总额的45%,达210.2亿美元,同比增长83%,同时亚洲也是唯一一个并购金额已超越2019年同期水平的大洲,《区域全面经济伙伴关系协议》(RCEP)将于2022年1月1日正式生效,亚洲投资前景继续向好;前三季度,除北美洲以外,其他大洲宣布的并购金额同比均录得增长

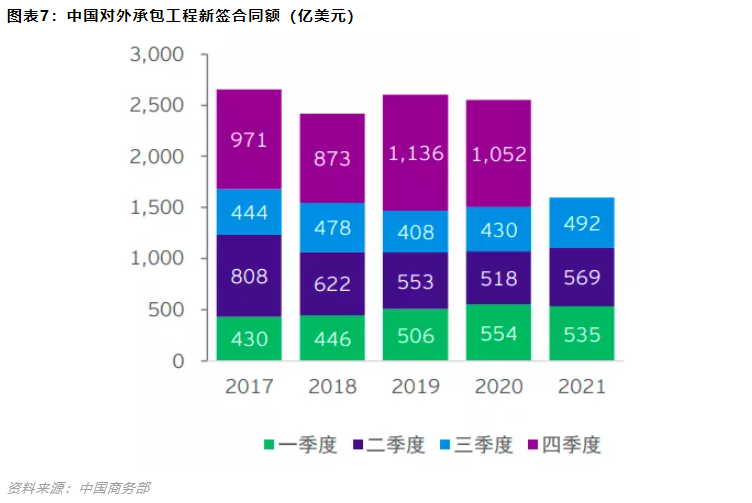

对外承包工程:对外承包工程新签合同额1,596.2亿美元,同比增长6.2%,主要集中在交通运输、一般建筑等领域;完成营业额1,074.4亿美元,同比增长17.7%[1]。

安永中国海外投资业务部全球主管周昭媚表示:据IMF最新预测,2021年全球经济预计增长5.9%[3],但通胀压力及能源供应短缺等因素仍给复苏增加了不确定性;此外,由于各国疫情严重程度和疫苗接种速度的不同,叠加经济结构差异,各国家和地区的经济复苏预期呈现分化趋势。安永认为,中企海外投资应加强形势分析和风险管理,并抓住经济回暖带来的市场机遇,如:数字经济、跨境电商、供应链与物流运输和消费品等领域。同时,中国国务院在10月底印发了《2030年前碳达峰行动方案》,对中国能源转型和绿色发展提供了明确路径,这不仅对中企在海外进行能源和减碳技术等领域的投资具有指导作用,也将进一步促进中企优化全球供应链布局。

一、对外直接投资:“一带一路”沿线投资持续领先整体增速

商务部数据显示,2021年前三季度,中国全行业对外直接投资1,071亿美元,同比增长6.3%;非金融类对外直接投资807.8亿美元,同比增加2.4%,主要流向制造业,信息传输、软件和信息技术服务业,交通运输以及科学研究和技术服务业等领域。对“一带一路”沿线国家和地区非金融类直接投资同比增长14.2%,达148.7亿美元,占比18.4%,较上年同期提升1.9个百分点,主要投向东盟、阿联酋、哈萨克斯坦和孟加拉国等国家和地区。

二、海外并购:继续向高质量发展,私募基金和投资公司的参与度大幅提升

2021年前三季度,中企宣布的海外并购总额为463.4亿美元,同比增长79%,但与疫情前的2019年同期比较仍减少13%;宣布的交易数量为382宗,同比减少3%。其中,私募基金和投资公司的参与度大幅提升,根据安永分析,2021年前三季度宣布的5亿美元以上的交易中,由私募基金和投资公司主导的交易,金额占比近五成,数量占比超四成,较去年同期均增长20个百分点左右。这不仅显示了各类中资投资机构的国际化水平正在提高,也从侧面反映了经济逐渐复苏后海外高质量标的有所增多的事实。

按交易金额计,前三大行业为TMT、金融服务以及消费品,共占总交易金额的65%。医疗与生命科学行业表现亮眼,增长近两倍,该行业2021年前三季度宣布的海外并购额已超过2019年及2020年两年的全年总和。新冠疫情以来,公众的健康意识提高,对医疗保健服务和产品以及智慧健康服务的需求正在逐步上升,医疗与生命科学行业在未来仍具较大发展潜力。

按交易数量计,前三大行业为TMT、医疗与生命科学以及金融服务,共占总量的62%。交易数量同比减少3%,但医疗与生命科学交易数量大幅增长80%,达74宗,创历史同期最高水平。

亚洲为最受欢迎的投资目的地,2021年前三季度,中企在亚洲宣布的海外并购金额为210.2亿美元,同比增长83%,占同期总额45%,主要投向金融服务、TMT以及先进制造与运输业;同时亚洲也是唯一一个并购金额已超越2019年同期水平的大洲。在前十大热门投资目的地中,亚洲国家占据一半,分别为新加坡、韩国、印度尼西亚、印度和日本;本期交易金额最大的项目为香港某领先综合物流地产平台拟收购新加坡某亚太区领先的房地产投资管理公司,以巩固其在亚太区“新经济”(物流/数据中心等领域)房地产平台的地位。此外,近年来,中企对韩国的投资兴趣逐渐增加,去年韩国首次进入最受欢迎前十大目的地,今年前三季度韩国上升为最受欢迎目的地第四位(按交易金额计),中企主要投向TMT(软件、半导体制造等)和医疗与生命科学行业。此外,《区域全面经济伙伴关系协议》(RCEP)将于2022年1月1日正式生效[4],未来受惠于RCEP,预计亚洲将对中国投资者持续保持较大吸引力。

中企在欧洲宣布的海外并购金额为149.2亿美元,同比增长170%,但高增长率主要源于2020年的低基数,仍不足同期历史峰值的五分之一。主要投向消费品、TMT以及医疗与生命科学行业。值得一提的是,自去年年底英国与欧盟就包括贸易在内的一系列合作关系达成协议后,中企重拾在英国并购的兴趣,2021年前三季度,中企在英国的交易数量大幅增长超两倍,占中企在欧洲并购总数量的近三成,主要投向TMT行业。

中企在北美洲宣布的海外并购金额为67.4亿美元,同比减少10%,为本期唯一录得下降的大洲。但美国仍为中企并购金额第二多的国家;此外,2021年前三季度中企在美国的交易数量同比增长31%,主要由医疗与生命科学和TMT行业的交易数量增长带动;其中,中企在美国医疗与生命科学行业宣布的交易数量同比增长超一倍(较疫情前的2019年增长超两倍),占全球总数的47%,主要投向生物医药研发与制造领域;中企在美国TMT行业的交易数量同比增长33%,占全球总数量的26%,主要投向软件出版和数据服务等领域,这表明美国在医疗与生命科学和TMT行业的技术优势仍对中企有较大的吸引力,预计中企将继续投资美国这些当下热门行业的非敏感领域。

三、对外承包工程:业务主要集中在交通运输、一般建筑

2021年前三季度,中企对外承包工程新签合同额1,596.2亿美元,同比增长6.2%;完成营业额1,074.4亿美元,同比增长17.7%。新签大项目增多,合同额在5,000万美元以上的项目574个,同比增加10.8%。

中企在“一带一路”沿线国家和地区新签合同额808.1亿美元,同比下降3.5%;完成营业额618亿美元,同比增长16.3%。近年来,中企加速参与中东地区的能源转型项目,近期签署的重点项目包括在伊拉克参与建设容量为2GW的光伏电站,以及为阿联酋提供2.1GW光伏电站相关设备等项目。

中国在2021年9月宣布将大力支持发展中国家能源绿色低碳发展,不再新建境外煤电项目。安永预期,全球大部分国家都将更积极地推动能源过渡和变革,这将重塑石油与天然气、电力和煤炭开采等行业的未来发展格局。

注释:

1. 资料来源:中国商务部

2. 资料来源:ThomsonOne、Mergermarket,包括香港、澳门和台湾的对外并购交易,数据包括已宣布但尚未完成的交易,下载于2021年10月8日;安永分析

3. 资料来源:《世界经济展望》,2021年10月,国际货币基金组织(IMF)

4. 资料来源:中国商务部,截至2021年11月3日,文莱、柬埔寨、老挝、新加坡、泰国、越南六个东盟成员国和中国、日本、新西兰、澳大利亚四个非东盟成员国已正式提交核准书,达到协定生效门槛。

5. 资料来源:国际能源网 (www.in-en.com)

文章作者

超19万手卖单封住跌停,高新发展并购华鲲振宇计划存不确定性

截至发稿,报49.90元,封单超19万手。

中企出海从“单品”走向“平台”,券商、银行、PE共谋出海破局

2024年,出海企业正在从单品走向平台,从商品迈向运营、品牌和创新的全球化之路。

投资中的风险、不确定性和无知

正确的思考方式与桥牌相似,强调在面对风险、不确定性和无知的情况下,能做出明智决定。

收入的不确定性令日本人担忧老后生计

日本舆论认为,在人工智能普及等新一轮科技革命的冲击下,如果不采取有效应对措施,将导致失业者增加,低收入阶层将进一步扩容,有可能超过70%。

日本掀起并购交易潮,私有化、海外并购料为重点领域

同期,除日本外的亚太地区整体并购交易则跌至近10年最低水平。