分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

国资智汇 | 国企一体化财务共享创新之路

第一财经 2022-01-07 16:50:24

作者:安永EY 责编:张健

当前财务管理职能实际上正在面临着诸多挑战,来自于外部和内部的不同需求使得传统以账簿为主要载体的财务工作渐渐力不从心。而大型的央企和国企由于自身的体量规模,以及国家监管层面的高要求与严标准,在财务管理方面更是面临远比其他企业更为严峻的挑战。

财务共享服务的建设与优化是这几年财务管理领域比较火热的话题,安永作为市场领先的端到端财务共享服务解决方案提供商,我们看到,众多的央企和国企在近年来纷纷选择将财务核算工作乃至于其他财务管理工作向财务共享中心迁移,并且借由财务共享服务的建设和优化,在工作模式和数字化方面均做了大量创新探索。

一、财务共享服务的创新趋势

在数字化时代的背景下,财务共享中心从最早之前单纯的核算工厂到逐渐主流的“数据聚合”,财务共享服务的边界需要重新厘定。借助数字化工具,财务管理能力中“可复用”的定义得到了新的更新和拓展。

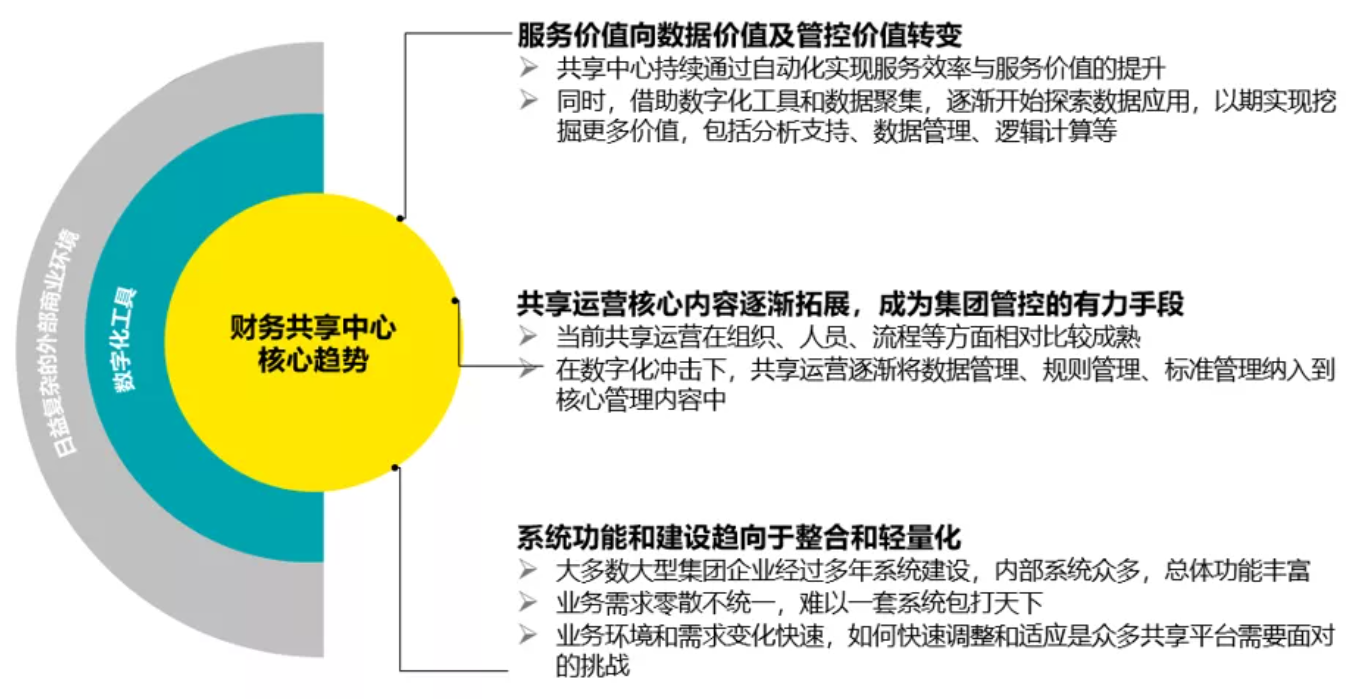

1.服务价值向数据价值及管控价值转变

财务共享中心从诞生之初便是以“核算工厂”的姿态出现,是为了以较低的成本形式解决大型企业财务核算中简单重复工作,得益于流程引擎、会计凭证引擎、OCR识别、银企直联、RPA等技术,现有国内部分财务共享中心已经达到了很高的自动化水平,与核算相关的服务效率提升,同时也大大改善了服务质量;另一方面,随着外部商业环境和内部管理需求的提升,财务核算质量要求也不断在精益求精。在这个过程中,作为“核算工厂”的财务共享中心天然汇聚了大量数据。相比于需要极大投入的各类业务中台,财务共享中心实际上已经具备了进一步挖掘数据价值乃至管控价值的先天条件和潜力。

2.共享运营核心内容逐渐拓展,成为集团管控的有力手段

同样得益于一系列数字化工具应用,当前共享运营的内容也在不断地拓展和丰富。除了原有的组织、流程效率、人员绩效等方面,为了适应新的数字化工具落地和推广,数据相关的管理也越来越凸显其重要性和管理价值,包括数据标准的制定和维护、规则的提炼以及其他标准管理。由于不同职能、需求或者系统平台之间存在着大量的数据交互的需求,这些数据管理的成果往往不仅应用于共享中心范围内,也会在大型集团内部做大量的推广和落地,因此财务共享运营的拓展内容能够在实质上帮助集团总部更好地在数据层面落实各项管控要求,实现相应的管控需求。

3.系统功能和建设趋向于整合化、轻量化和模块化

以往企业在建设财务共享服务平台时,由于周边系统的缺乏或者功能限制,往往将大量的需求都集中在财务共享服务平台上实现,导致财务共享平台功能繁多。近年来,各个大型企业在信息化方面的投入都较为巨大,各个业务职能都会有相关的专业系统进行支撑,因此对于财务共享服务平台来说,最核心的能力不是具备某些复杂功能,而是能够承接周边专业系统的相关数据并打通流程通道,这对财务共享平台的整合能力提出了新要求。

另外,由于外部商业环境的变化以及新的商业模式与财务管理需求层出不穷,财务共享平台更加趋于轻量化和模块化,一方面强调可以通过局部的调整乃至不调整便可以实现快速响应需求变更, 另一方面以模块化实现灵活的功能拆分和组合,降低系统变更所带来的变革难度和技术难度。

二、财务共享服务的创新实践

受益于以往的财务共享服务的运营经验以及数字化技术水平的持续提升,我们看到了众多有益的创新及转型实践。

1.模式创新-端到端的流程管理职责

通常财务共享的流程管理更多地是针对财务共享中心内部流程或者前延至于各个企业内部业务部门发生交集的集合点。这样的方式往往使得内部不同职能之间尤其是业务部门与财务共享部门之间不一定会在“同一张纸”上,造成诸如审批重复、稽核复杂、对接困难、数据口径不一致等问题。

此外,在数字化工具的驱动下,各项数据成为驱动共享中心工作的基础和核心要素,因此流程不仅仅是各项工作推进的承载,也是获取数据以及提高数据质量的关键。

越来越多的财务共享中心在流程管理中的话语权越来越高,企业领导层也更加倾向于由共享服务整合跨职能和跨部门的流程。

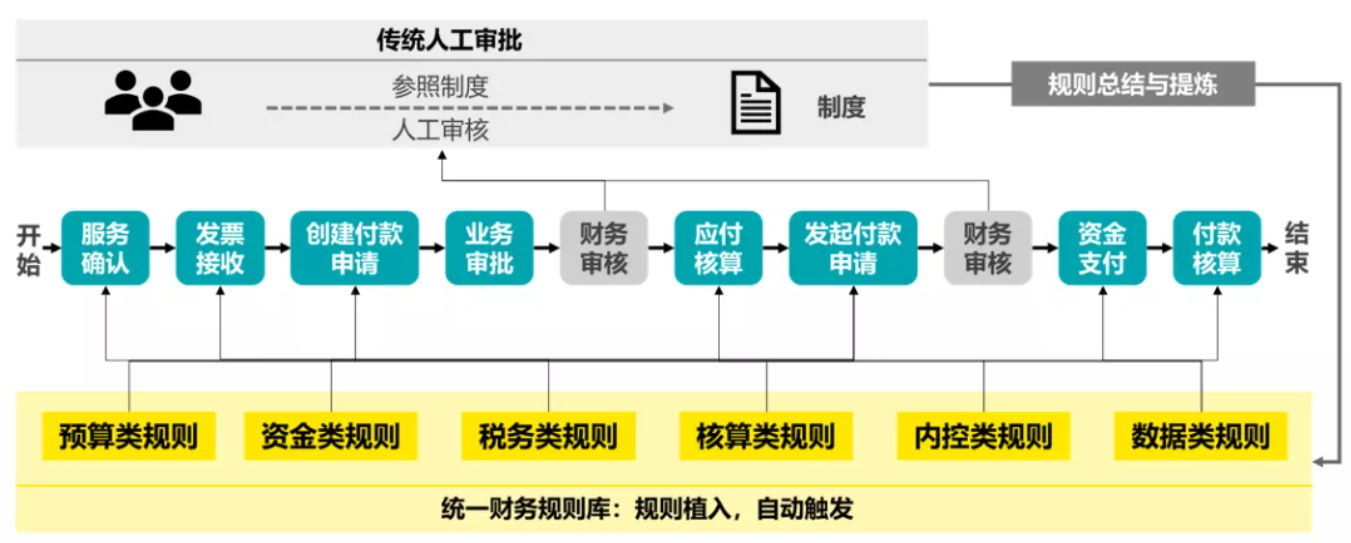

2.业务创新-规则总结与提炼方式

财务共享服务往往要面对大量的业务请求和海量数据,规则自动化几乎是唯一的选择。在实现规则自动化的过程中,众多财务共享中心都选择了一个“加法”和一个“减法”。

“加法”是指持续梳理碎片化的业务场景,以此进一步增强各个流程执行的深度,识别改善机会;同时“业务场景”也更能够打破不同职能之间的专业壁垒,有助于知识转移和规范培训。

“减法”是指对于跨流程规则的总结和提炼,尽量简化各个规则的业务要素,以更加本质化的规则元素帮助未来数字化工具落地,同时也有益于发生业务变化时,降低对于现有共享服务的冲击。

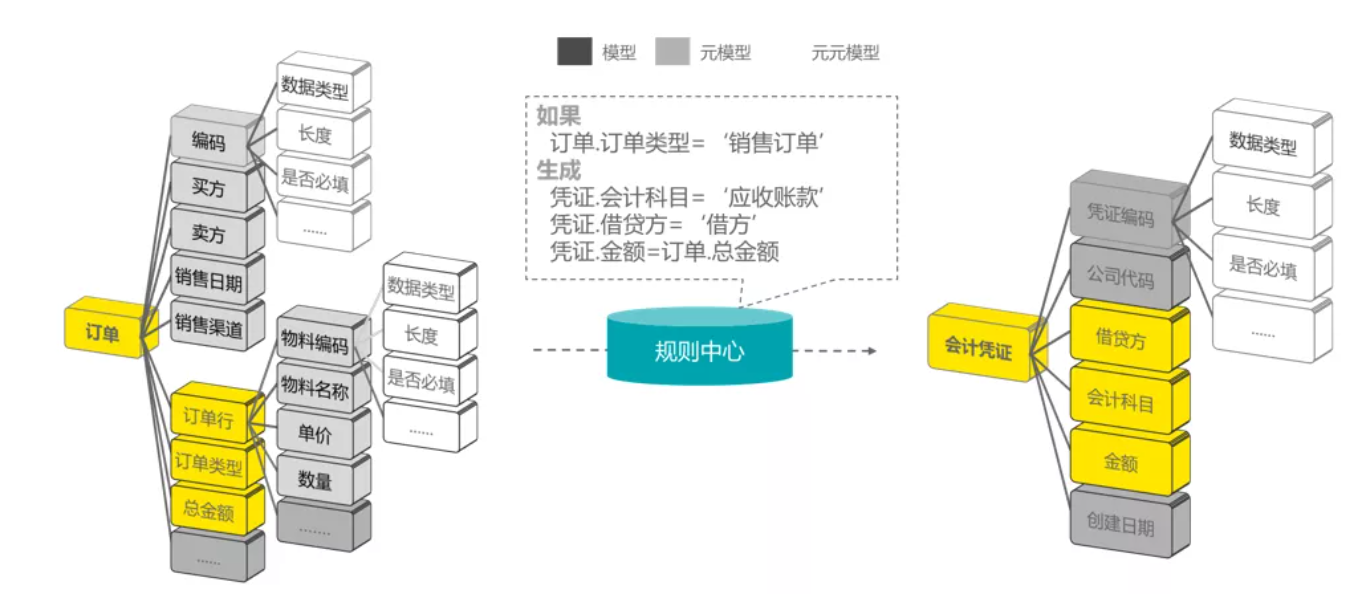

3.业务创新-培养数字化表达意识和能力

在具备数据基础的前提下,如何充分利用数字化方式表达业务变化和状态是转型过程中不得不面对的重要思路转变之一。相比传统报表或者经营分析工具,我们需要更为严密的逻辑和精准的表述,这往往意味着更为精细化的数据标准、数据分类、数据抓取与数据聚合。

越来越多的财务共享中心会将各个环节的信息通过元素化的方式进行拆解,同时跨越传统思维对各项数据元素进行离散式的组合,以实现不同视角的信息捕捉与分析。

4.数字化创新-定制化与整合

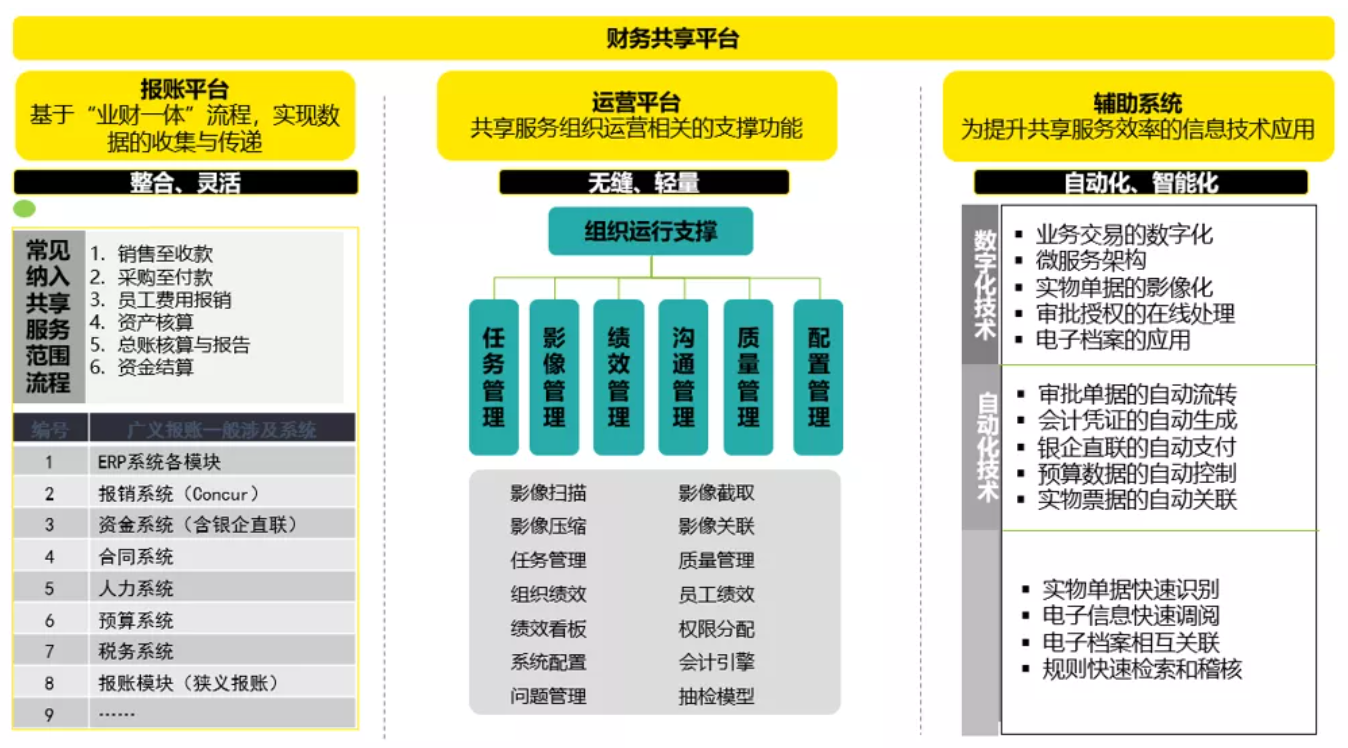

目前市场的财务共享系统比较繁杂,部分突出局部功能,部分强调全局部署,这取决于不同软件以及厂商对于共享服务的不同理解以及切入方式。抛开这些软件和厂商的主观区别,安永认为,当下所有的财务共享系统应当由以下三部分组成:

财务共享数字化的难点基本都围绕“报账平台”展开,尤其是业务端信息如何快速、准确、完整地传递至财务端,实现共享模式下的业财一体化。

由于财务共享服务的管理定位、运营模式以及系统规划等差异,财务共享系统平台在业财一体化方面的差异度在持续提高,几乎很少有企业能够完全复制,因此高度定制化的财务共享平台被越来越多央企和国企所选择。

近年来,各大型企业集团越来越重视信息化的建设且投入巨大,各职能均有相关的专业系统支撑,合理整合现有业务与财务相关系统是财务共享服务数字化创新的新要求。部分财务共享中心已经开始摒弃原有以职能范围为边界的系统实施方式,而以更加开放的思路,真正将端到端的流程作为一个整体进行优化和调整,包括职能边界的整合、功能需求的整合、数据规范的整合、数据接口的整合、维护职责的整合等,比如将部分业务与财务功能抽离出来,重新整合后形成企业内部的“微服务”模块,供各个部门使用,为共享服务拓展了服务内容和形式。

结束语

面对外部环境的剧烈变化,创新能力赋予企业差异化的竞争力和竞争优势,这将成为企业可持续发展的源泉之一。中国的共享服务中心,尤其是作为管理排头兵的央企和国企们,经过多年的发展,已经步入了转型的深水区。财务组织作为企业的管理中枢,应该如何对现有体制和模式进行变革和创新,顺应新时代发展的特点,是企业CFO都在思考的问题。我们相信未来的道路充满机遇与挑战,但是万物变化,唯有创新永恒。