分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

全球一周新增病例超2000万,美国消费者信心走弱丨全球疫情与经济观察(2022年1月17日)

第一财经 2022-01-19 14:56:44

作者:第一财经研究院 责编:马绍之

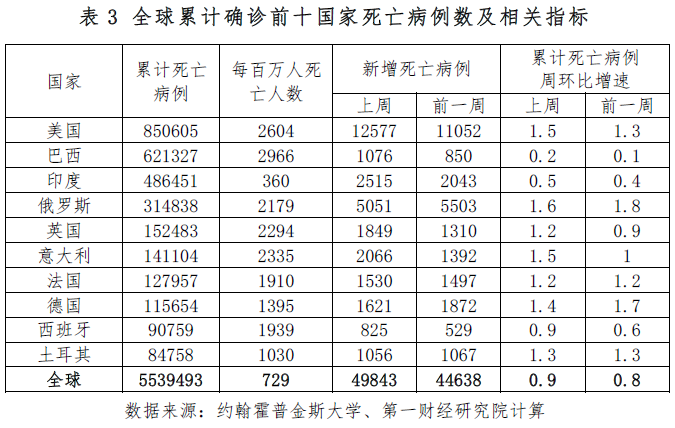

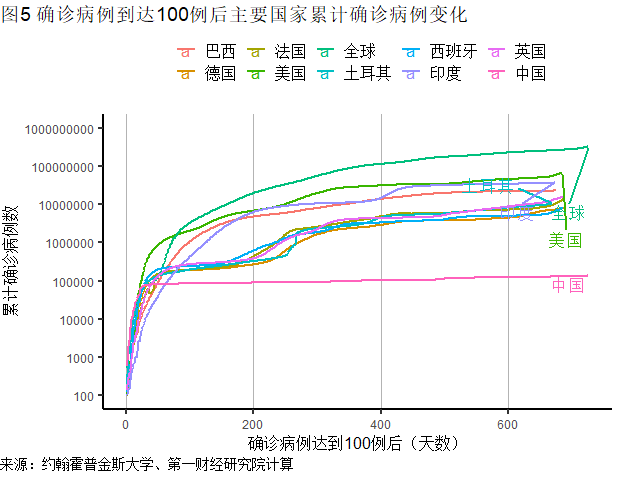

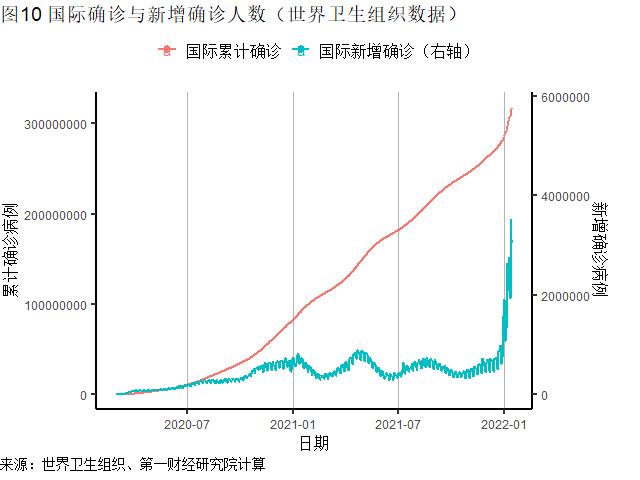

截至北京时间1月17日13点,全球新冠肺炎确诊病例为3.28亿例(约翰霍普金斯大学数据)。上周(1月10日13点-1月17日13点)全球新增确诊病例2053.7万例,新增死亡病例5.0万例。如果疫情按照这一速度蔓延,仅2022年1季度全球新增病例就将和此前两年(2020-2021年)的累计确诊病例相当。上周全球有41个国家新增病例超过总人口的1%,国家数较前一周增加了32%。

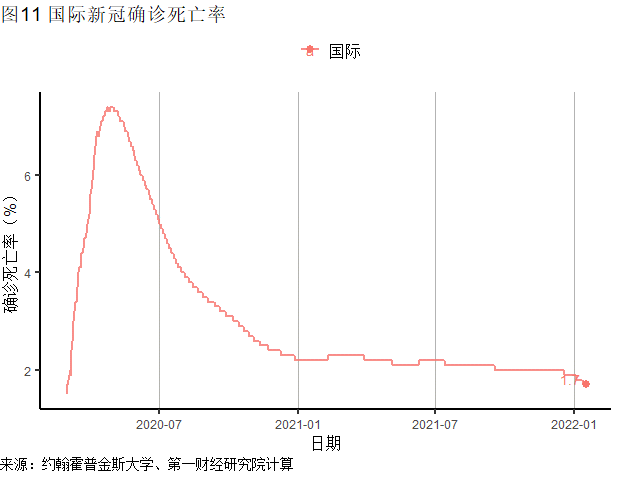

全球疫情的快速蔓延与奥密克戎变种有关,但早期的研究表明新变种更加温和。新年假期后,随着数据的更新,欧美住院人数有所增加。截至1月8日,美国与欧盟因新冠肺炎住院人数约为此前峰值的75%与60%,大体与2021年12月处于同一水平。

根据南非国家传染病研究所(NICD)的最新研究,即使对于未接种疫苗的人群,感染奥密克戎变种病毒也更不容易发展成重症病例。研究人员比较了南非最近一轮疫情与此前三轮疫情病例数据的差异,后者主要由德尔塔变种导致,在控制了年龄、性别、并发症、此前感染与接种疫苗等因素的影响后,新变种的重症或死亡风险仍然降低了25%。

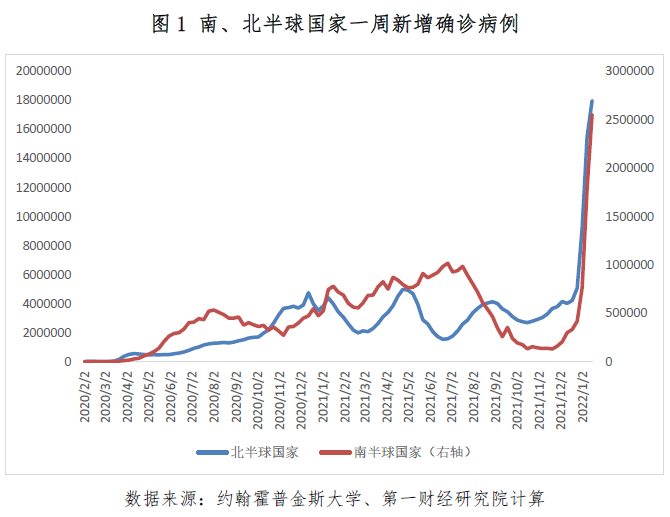

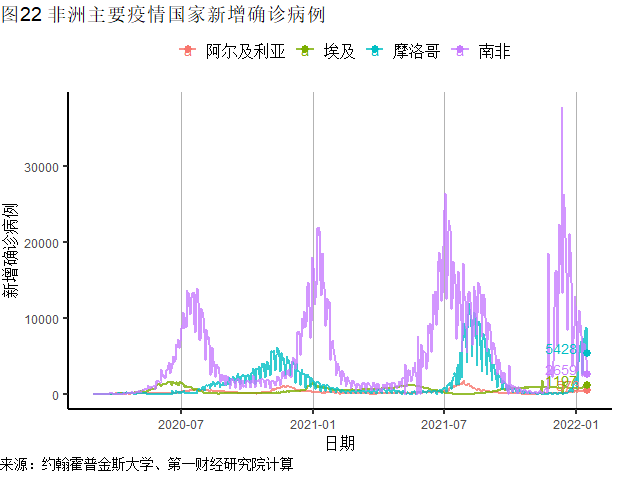

作为最早报告奥密克戎病例的国家,上周南非新增病例3.3万例,较2021年12月中下旬的高位下降了约75%。需要注意的是,对于南半球国家南非来说,1月正值夏季,根据此前的经验,夏季通常不是新冠疫情快速蔓延的时期。

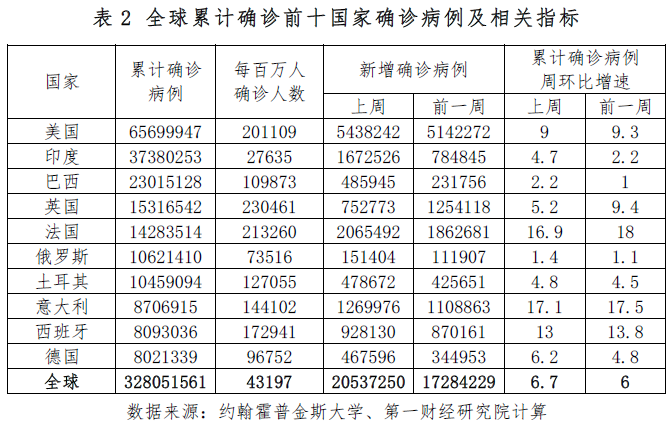

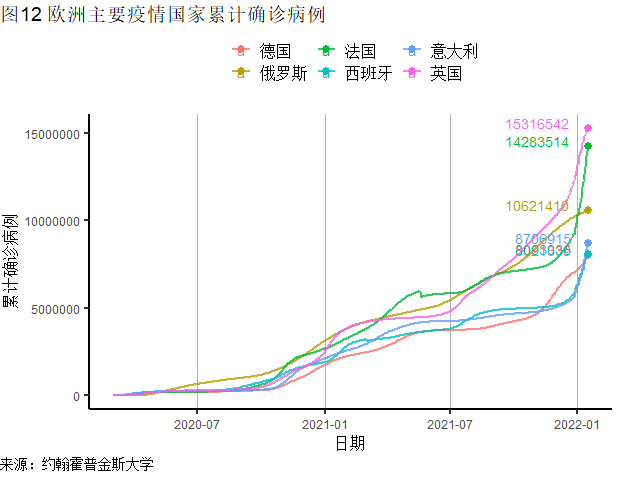

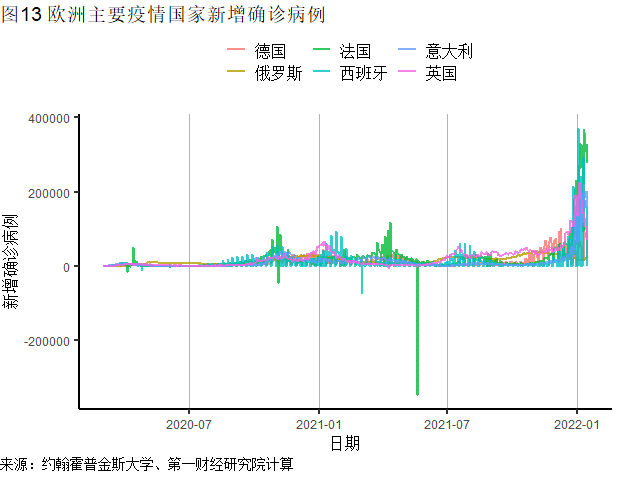

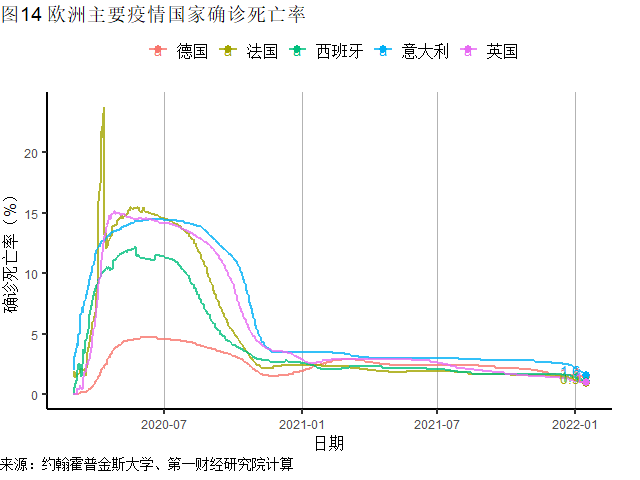

上周发达国家新增确诊病例1424.1万例,再次刷新纪录;新增死亡病例2.4万例,连续2周维持在2万例以上。主要发达国家中疫情没有明显缓和的趋势,上周美国(新增543.8万例)、法国(新增206.5万例)、意大利(新增127.0万例)、西班牙(新增92.8万例)新增病例再创新高。

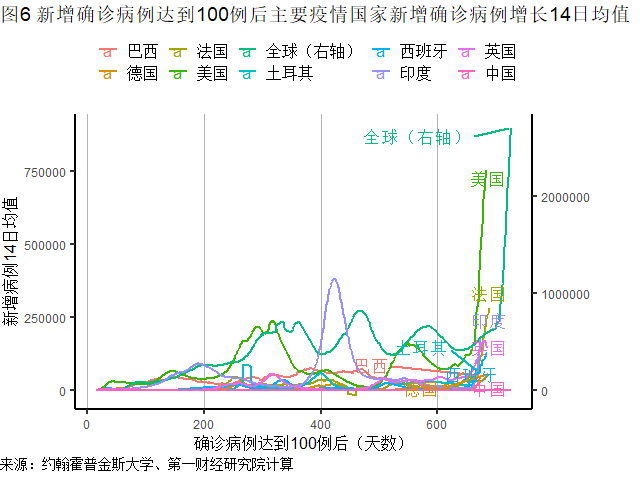

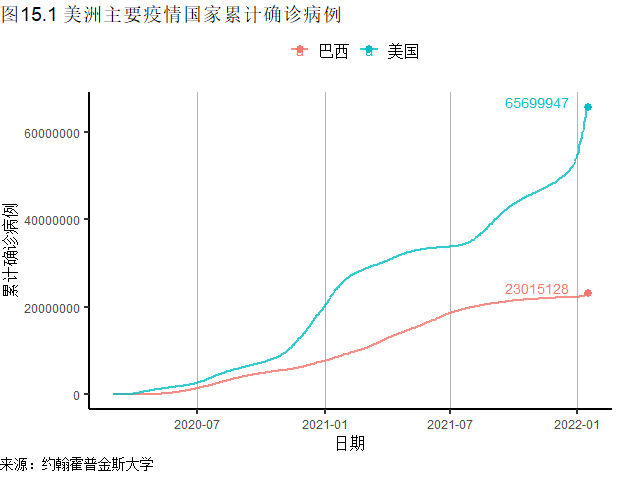

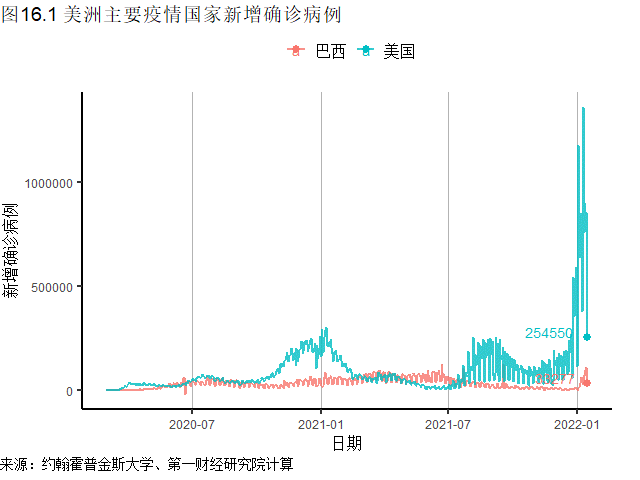

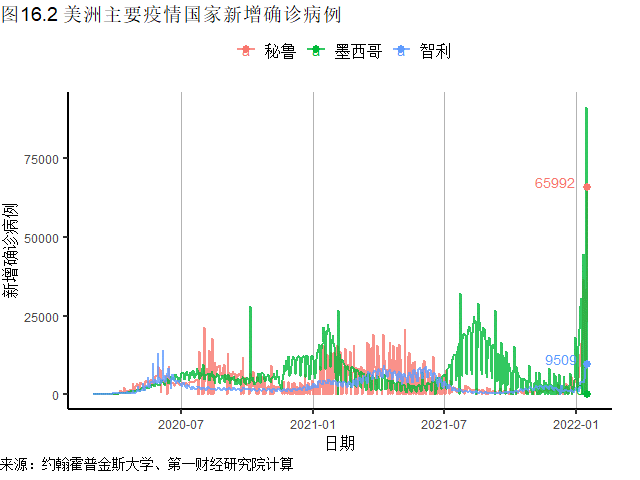

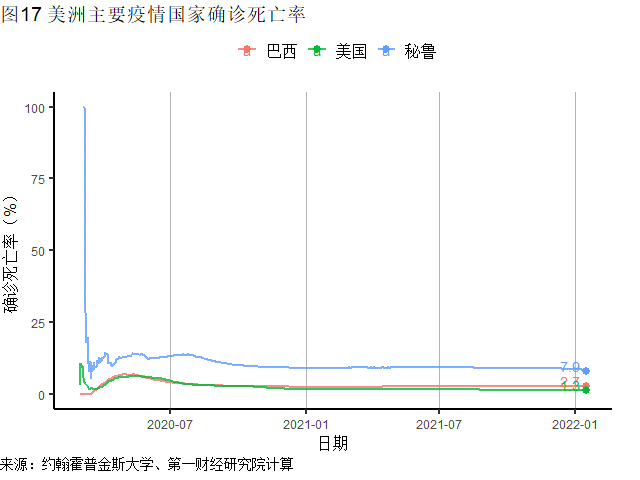

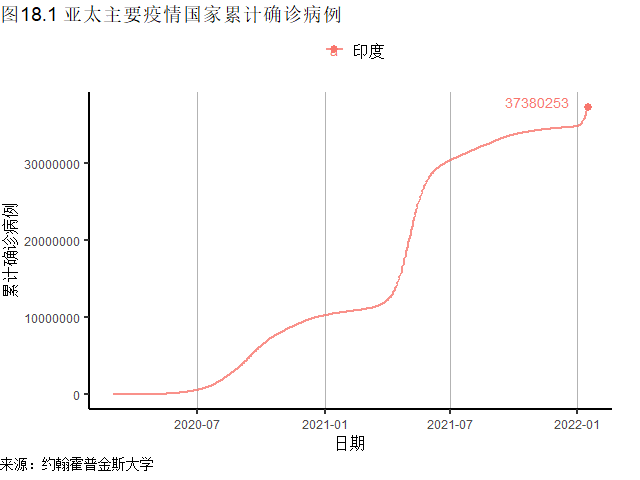

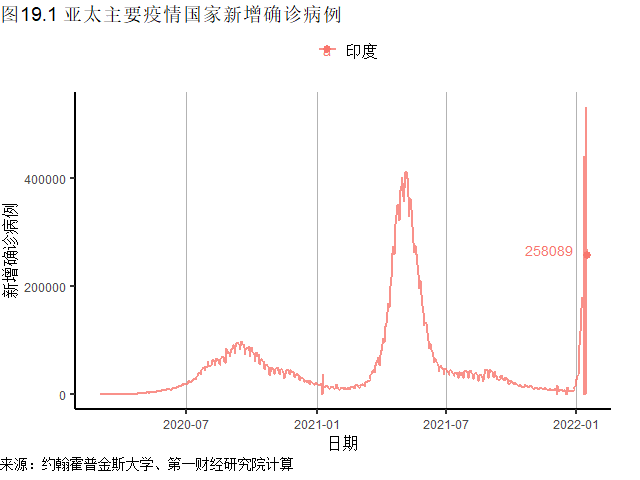

上周发展中国家新增病例629.6万例,创出新高;新增死亡病例2.5万例,结束了连续5周的下降。上周,主要发展中国家疫情局面恶化,印度(新增167.3万例)、巴西(新增48.6万例)新增病例较前一周翻了一倍,其中巴西新增病例已经接近此前峰值。

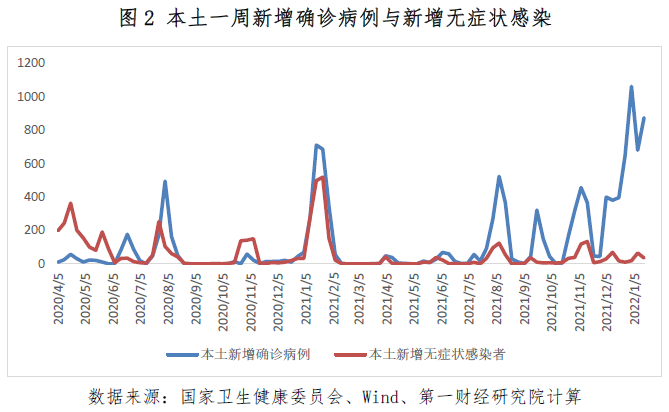

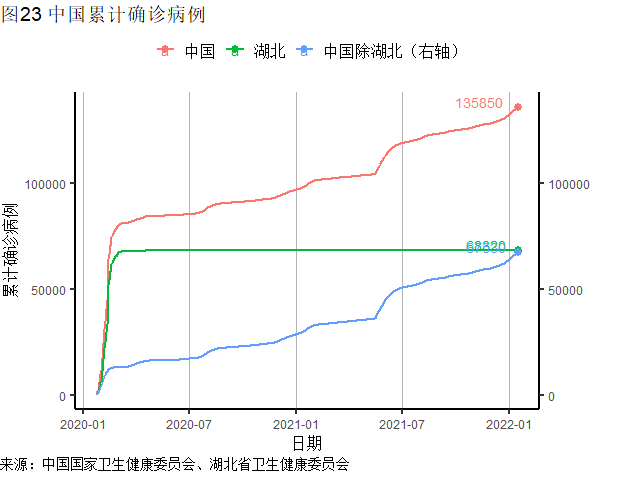

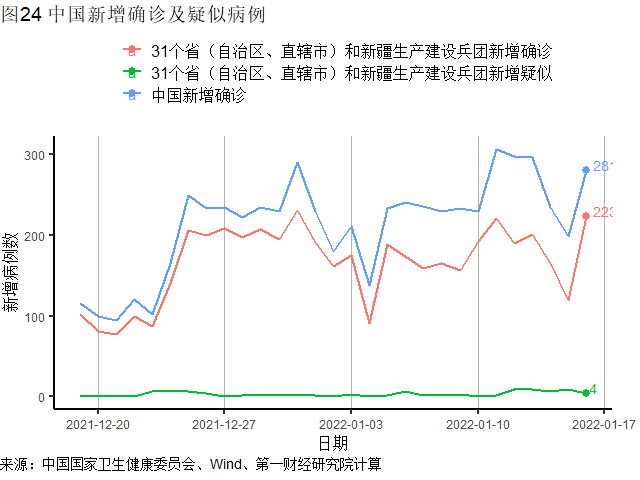

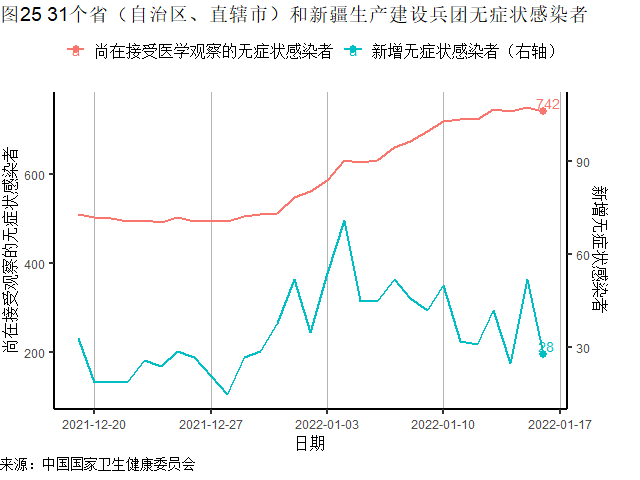

根据中国国家卫健委数据,上周31省(自治区、直辖市)和新疆生产建设兵团报告新增确诊病例1311例,其中本土病例875例;新增无症状感染者260例,其中本土无症状感染者35例。截至1月17日,已经有10个城市报告了奥密克戎本土病例。

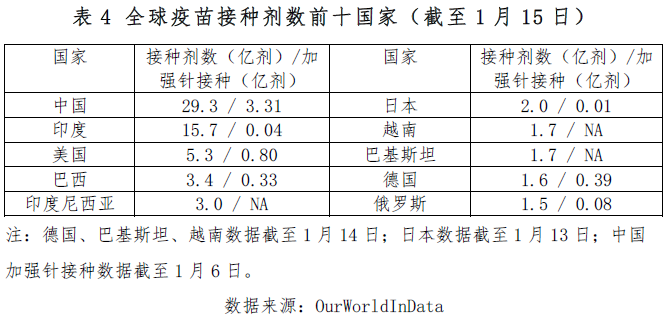

根据OurWorldInData的数据,截至2022年1月15日,全球新冠肺炎疫苗累计接种96.5亿剂,过去一周新增接种2.38亿剂,其中约三分之一为加强针接种(不包括中国)。

- 上周美国新增确诊543.8万例,创出新高;巴西新增病例48.6万例,较一周前翻了一倍,已经接近前期峰值。

- 欧洲发达国家疫情局面仍在恶化,上周新增确诊病例736.7万例,再次刷新有数据以来的纪录。主要发达国家中,上周法国(新增206.5万例)、意大利(新增127.0万例)、西班牙(新增92.8万例)新增病例再次创下新高。

- 印度疫情局面开始恶化,上周新增确诊167.3万例,较前一周增加了113%。

- 南非疫情明显缓和,上周新增病例3.3万例,较2021年12月中下旬的高位下降了约75%。

- 根据中国国家卫健委数据,上周31省(自治区、直辖市)和新疆生产建设兵团报告新增确诊病例1311例,其中本土病例875例;新增无症状感染者260例,其中本土无症状感染者35例。

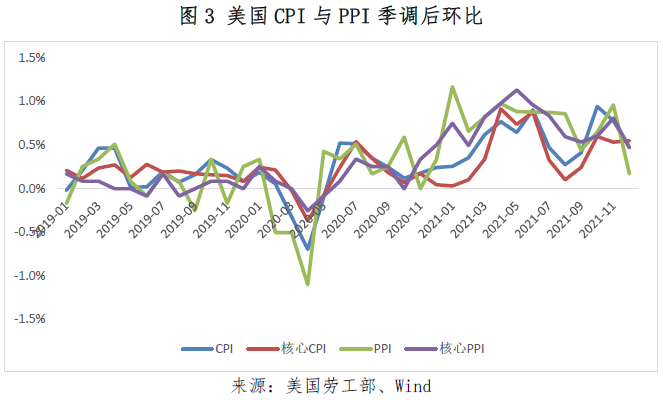

2021年12月美国CPI与PPI走势有所分化。根据美国劳工部的数据,12月美国PPI(环比0.2%)、核心PPI(环比0.5%)季调后环比增速降至13个月以来最低;其中PPI环比更刷新了纪录,主要与食品、能源价格走低以及供应链改善有关。另一方面,美国消费者价格增速仍处于较高水平。12月美国CPI季调后环比增长0.5%,同比增长7%,后者创出近40年新高;核心CPI环比增长0.6%,较前月增加0.1个百分点,为近半年最高。

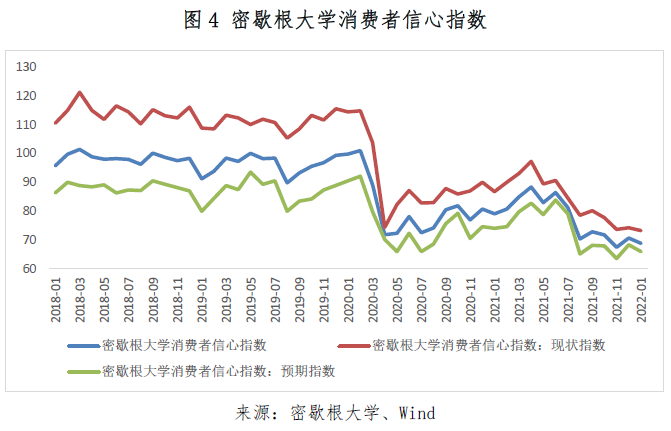

受到高企的通胀与对疫情局面的担忧拖累,美国消费者信心走弱。1月密歇根大学消费者信心指数初值为68.8,3个月以来第二次降至70以下;其中消费者信心现状指数为73.2,降至10年来新低。

全球疫情数据图表

- 全景

- 欧洲

- 美洲

- 亚太

- 非洲

- 中国

(作者马绍之系第一财经研究院研究员)

文章作者

贾康:针对消费券发放的几点观察与思考

针对消费券拉动消费的效力已经有所下调、消费券的发放公平性有待进一步提升,并结合消费券已经产生的多方面的挤出情况,笔者试从三个方面对我国消费券政策提出针对性优化对策建议。

3月份全球制造业PMI为50.3% 重回扩张区间

第一财经研究院又迎上海市重点智库建设新三年

第一财经研究院将持续输出有深切生活关联与社会需要的研究成果,为社会服务。

国债发行明显提速,A股市盈率回升 | 第一财经研究院中国金融条件指数周报

在2月26日至3月1日当周,第一财经研究院中国金融条件日度指数均值为-1.99,与前一周基本一致。

A股持续回升,LPR非对称“降息” | 第一财经研究院中国金融条件指数周报

在2月5日至2月9日当周,第一财经研究院中国金融条件日度指数均值为-1.34,较前一周下降0.4。