分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

结构性通胀压力不减

2022-05-13 11:54:45

作者:钟正生 责编:张健

事项:2022年4月CPI同比2.1%,PPI同比为8.0%。

4月CPI同比增速较上月提升0.6个百分点,背后的原因有三:1)疫情推升物流运输成本和居民囤货需求;2)国际粮油、能源价格上涨的影响依然较大。3)PPI向CPI的价格传导也有助推。当前CPI增速的上行仍是结构性的,剔除食品和能源的核心CPI同比下滑0.2个百分点,经济下行压力加大、就业偏弱抑制着居民非必需消费需求,疫情防控进一步冲击线下服务需求。

4月PPI同比增速继续回落,环比涨幅收窄。分行业看,4月上游采掘及原材料行业PPI环比涨幅多数收窄。环比涨幅较高的行业依然集中于石化产业、有色金属、黑色系商品三大板块。一方面,国际原油、有色金属价格高位震荡,但在人民币贬值预期的助推下,国内期货价格相对走强。另一方面,保供稳价措施积极推进,黑色系商品涨幅回落。然而,后续国内基建稳增长的预期依然较强,焦煤等商品供需缺口依然存在,黑色系商品价格回落的根基尚不稳定。

4月PPI向下游行业及CPI传导的迹象较多。一是,生产资料中,加工工业的表现依然较强,环比持平于0.4%,这意味着PPI生产资料向生活资料的传导较强。二是,生活资料的环比增速并未跟随生产资料收窄,而是持平于上月;生活资料的同比增速相比上月提升了0.1个百分点。三是,CPI家用器具分项环比上涨0.4%,相比2015至2021年同期均值高出0.3个百分点,表明工业品价格高位下,PPI向CPI传导有所加快。

后续通胀内忧与外患并存。一方面,国际粮食、原油价格上行风险较大,人民币汇率贬值弹性的释放或进一步助推输入型通胀压力。另一方面,国内物价运行存在三点内部隐患,包括国内工业品向居民消费的传导有所增强,黑色系商品价格和新一轮猪周期的潜在影响。

当前我国结构性通胀压力依然较大,是全局性货币政策操作面临的约束之一。4月22日央行行长易纲在博鳌亚洲论坛上表示,“中国货币政策的首要任务是维护物价稳定”。5月9日央行发布的2022年一季度货币政策执行报告也将“稳物价”排在稳增长和稳就业之后,作为支持实体经济的重点目标之一。我们认为,后续央行将继续多措并举降低企业综合融资成本、积极推进宽信用,同时为经济薄弱的环节提供更多的定向支持。支持交通运输、物流仓储业融资的1000亿元再贷款工具可能较快落地,这将有助于对冲物流运输成本上升对通胀的冲击。

1.1食品能源共同推高CPI增速

4月CPI同比上涨2.1%,相比上月提升0.6个百分点。其中,CPI食品项同比1.9%,相比上月抬升3.4个百分点;非食品项同比2.2%,持平于上月;剔除食品和能源的核心CPI同比增速0.9%,较3月下滑0.2个百分点。4月CPI环比增速0.4%,强于-0.2%的季节性规律,主要受食品、能源相关分项的上行推动,核心CPI的环比涨幅弱于季节性。具体看:

一是,食品分项环比反季节性上行,主要项目变化多数强于季节性规律。

一方面,主要食品均价抬升,其背后是疫情与燃油价格上涨共同推升了食品的物流运输成本,居民囤货需求有所增加。从公路物流运价指数看,全国、华北和长三角地区3月末以来分别累计上涨了2.4%、4.3%、4.9%。尤其是4月第二周(4月6日至13日),华北和长三角地区的公路运价的环比涨幅超过300%。居民囤货需求火热,从百度搜索指数看,4月“囤货”被搜索的次数明显高于此前。

另一方面,受国际粮价上涨的影响,CPI粮食、食用油价格继续超季节性上行。4月国际CBOT小麦、玉米和豆油期货价格环比分别上涨4.9%、8.6%、20.4%,对应的国内现货商品价格4月环比分别上涨1.7%、0.9%、11.8%,后续还可能继续传导。

此外,猪肉批发价自4月下旬开始环比反弹。由于部分养殖户因看好后市延迟生猪压栏、二次育肥,叠加囤货需求增加、部分地区的生猪调运政策调整影响下,猪肉批发价自4月中下旬起小幅上涨。不过,当前生猪的潜在供给依然处于过剩状态,4月下旬开始的反弹幅度与持续性可能不强。往后看,基于对2021年7月以来能繁母猪存栏去化情况的观察,我们仍预计2022年下半年猪肉价格将有较大幅度的反弹。

二是,非食品项环比略强于季节性,主要受能源涨价和PPI价格传导助推,服务价格依然是拖累因素。

能源相关的交通工具用燃料分项环比上涨2.7%。尽管布油价格4月震荡走平、国内成品油在4月16日和29日两次调降,但4月国内汽油、柴油出厂均价相比3月分别抬升了3.0%、3.3%。

PPI相关的家用器具分项环比上涨0.4%,相比2015至2021年同期均值高出0.3个百分点。工业品价格高位下,PPI向CPI传导有所加快。

服务相关项目低迷,经济下行压力加大、就业偏弱抑制着居民非必需消费的需求,而疫情防控进一步冲击线下服务,娱乐文教、医疗服务等项目环比变化皆弱于季节性。

二、PPI环比增速回落

4月PPI同比增速继续回落,环比涨幅收窄。PPI同比上涨8.0%,自历史高位已连续6个月回落;环比涨幅0.6%,比上月收窄0.5个百分点。

从分项看,4月PPI生产资料上游涨幅收窄,但向生活资料及CPI传导的迹象较多。生产资料环比上涨0.8%,相比上月下滑0.6个百分点。其中,采掘与原材料工业的PPI环比涨幅相比上月收窄,但连接生产资料价格和生活资料价格的加工工业的表现比持平,这意味着PPI生产资料向生活资料的传导较强。生活资料环比增速并未跟随生产资料收窄,而是持平于上月,同比增速相比上月也提升了0.1个百分点。此外,CPI中的家用器具分项环比上涨0.4%,相比2015至2021年同期均值高出0.3个百分点,表明工业品价格高位下,PPI向CPI传导有所加快。

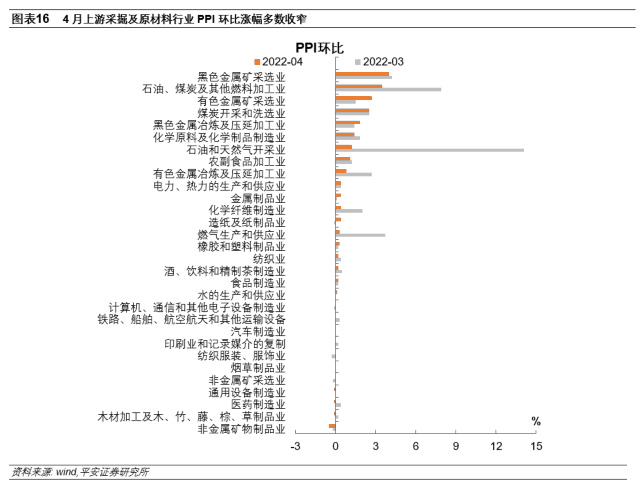

分行业看,4月上游采掘及原材料行业PPI环比涨幅多数收窄。环比涨幅较高的行业依然集中于石化产业、有色金属、黑色系商品三大板块。

一方面,国际原油、有色金属价格高位震荡,但在人民币贬值预期的助推下,国内期货价格相对走强。国际布油、LME铜、LME铝4月高位震荡,并未进一步上冲,但人民币汇率自4月19日起快速贬值,这使得国内相关商品期货价格的表现强于国际期货价格。

另一方面,保供稳价措施积极推进,黑色系商品涨幅有所回落。从统计局公布的流通领域重要生产资料市场价格看,山西优混(Q5500) 4月下旬价格相比3月下旬环比下跌22.2%,而3月下旬相比2月下旬上涨了48.3%。螺纹钢、焦煤(主焦煤)、焦炭(准一级冶金焦)分别上涨1.5%、3.4%、11.6%,相比上月涨幅回落。

国家发展改革委2月24日发布的《关于进一步完善煤炭市场价格形成机制的通知》和4月30日印发的《关于明确煤炭领域经营者哄抬价格行为的公告》明确了煤炭现货交易的合理价格区间、界定哄抬价格行为,均于5月1日起实施。南华黑色系价格4月19日至5月10日累计下跌了10.9%。然而,后续国内基建稳增长的预期依然较强,焦煤等商品供需缺口依然存在,黑色系商品价格回落的根基尚不稳定。

三、后续通胀内忧与外患并存

往后看,我国物价运行的内忧与外患并存,结构性通胀压力依然较大。

海外输入性通胀风险上升。俄乌冲突后,国际粮食、原油价格的中枢明显抬升,不排除后续进一步上行的可能性。粮食方面,除却乌克兰粮食种植面积下滑的影响,极端天气多发、生物燃料替代、农资涨价也可能助推粮价上涨。原油方面,如果俄罗斯进一步退出国际原油市场,或疫情后“报复性出行”带动航空燃油需求恢复,原油价格可能进一步冲高。此外,人民币汇率贬值压力加大,可能助推输入性通胀风险。2022年4月19日至5月9日,离岸人民币累计贬值幅度已超过6%,期间国内大宗商品价格相对海外同品种明显走强。

国内物价运行存在三点内部隐患:一是,黑色系商品“保供稳价”任重道远。截止4月22日(最新),欧洲ARA动力煤价格折合人民币2259.6元/吨,海内外动力煤价格倒挂超过千元每吨,势必将影响煤炭的进口供应。二是,新一轮猪周期渐行渐近。从能繁母猪存栏这一领先指标看,新一轮猪周期或将于2022年6、7月份开启,下半年猪肉价格上涨或带动CPI在9月和12月两个时点“破3”。三是,PPI向CPI传导的风险上升。当前中下游行业的毛利已压缩至较低位置,其“缓冲垫”的作用有限。如后续成本进一步攀升,越来越多的居民消费品将被动涨价,PPI向CPI传导的风险加大。

(钟正生为平安证券首席经济学家、中国首席经济学家论坛理事)

文章作者

CPI、PPI数据出炉!多家机构给出相关解读

国家统计局发布的最新数据显示,中国3月份CPI同比上涨0.1%;中国3月份PPI同比下降2.8%。3月份CPI季节性回落,PPI环比降幅收窄,多家机构给出相关解读。

中国3月PPI同比下降2.8%,环比下降0.1%

一季度,工业生产者出厂价格比上年同期下降2.7%,工业生产者购进价格下降3.4%。

国家统计局:3月份CPI季节性回落 PPI环比降幅收窄

3月份,受节后消费需求季节性回落、市场供应总体充足等因素影响,全国CPI环比季节性下降,同比涨幅有所回落。

国家统计局:预计CPI将呈温和上涨态势,PPI有望低位回升

从未来走势看,随着商品和服务需求持续恢复,叠加消费品以旧换新等政策带动,同时考虑到翘尾下拉影响减弱,预计居民消费价格将呈温和上涨态势。

美国2月PPI环比加速增长

2月美国生产者价格指数(PPI)环比上涨0.6%,涨幅较1月扩大0.3个百分点,凸显美国通胀形势依然严峻。