分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

人类史是一部与疾病、战争抗衡的历史。不幸地,若瘟疫、战争同时叠加,社会面临的打击可想而知。过去一段时间,我们遭遇新冠肺炎疫情和俄乌冲突的双重冲击。全球经济随即脱离传统运行轨迹,通胀高企与增长停滞并存,如此特殊场景还会持续多久?

供给冲击到何时

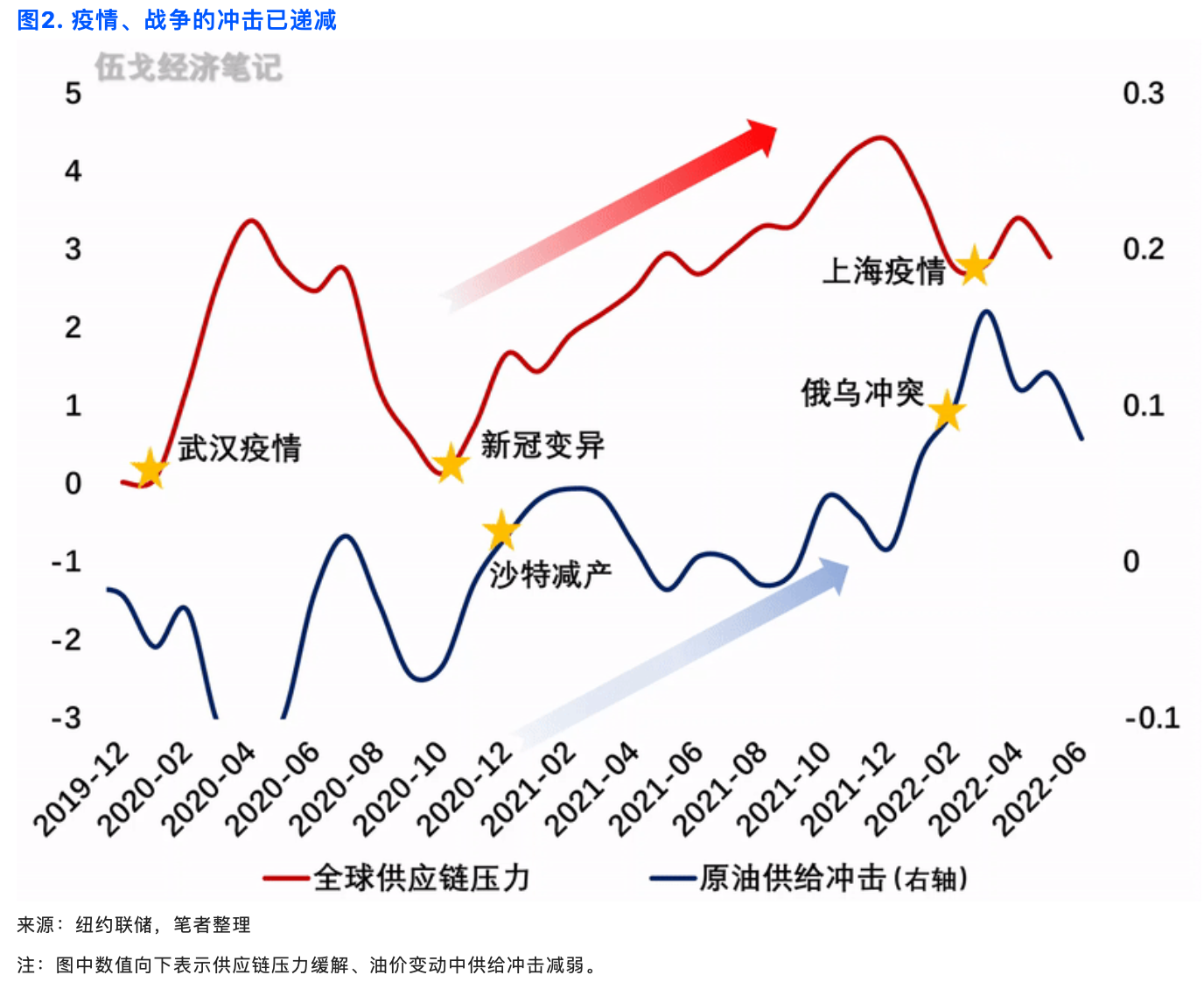

去年下半年以来全球总需求已开始回落,但通胀不降反升。其中,美国通胀已达40年来最高,欧洲则创历史新高。滞胀现象背后反映的是供给冲击的影响。疫情导致的供应链破坏、俄乌冲突导致的能源短缺都是上述冲击的集中表现。不过:

从疫情冲击来看,随着奥密克戎重症率显著下降,全球防疫管控迅速放松(管控指数较去年末高点已下降40%)。今年我国疫情导致的全球供应链受阻自5月开始改善。目前,全球集装箱班轮准班率已升至2020年底以来最高水平,疫情导致的供给冲击将继续弱化。

从俄乌冲突来看,全球地缘政治风险在3月份高点后持续缓释。尽管欧美加大对俄制裁力度,但俄原油转而向印度等国出口。5月俄原油产量环比1.6%,较4月环比-17.5%已有所改善。加之美国页岩油生产改善等,供给冲击对油价的推升程度已回落至俄乌冲突前的水平。

历史上,铜价往往先于原油、小麦价格见顶。去年下半年开始,铜价已呈现出筑顶特征。近期原油、小麦价格也有逐渐走平迹象。此外,美国计划提价的企业占比去年年末以来已见顶回落,或也预示美国通胀拐点将在今年年中左右。无论是疫情还是战争,供给冲击的最强时刻似已过去。

需求将加速回落

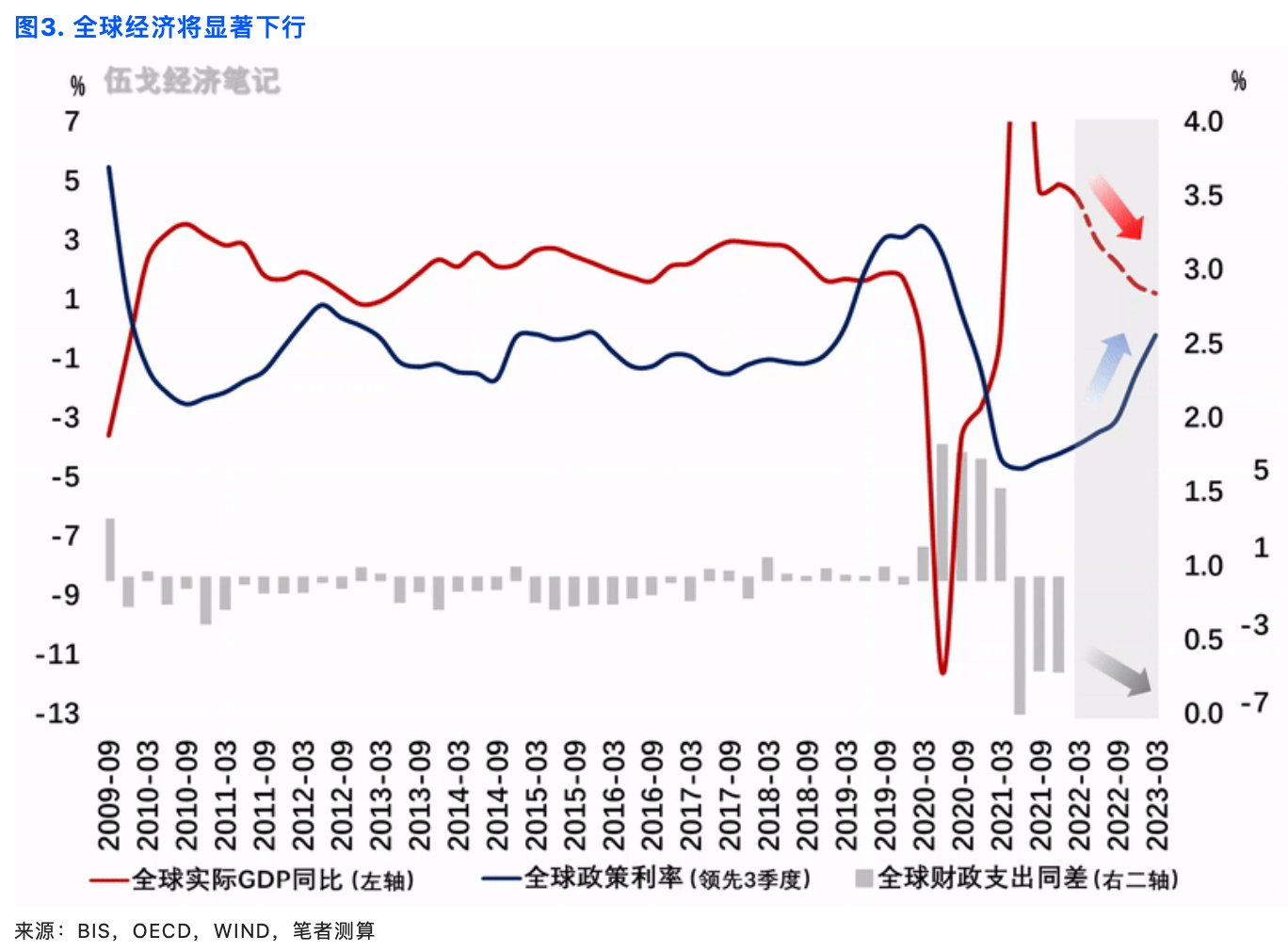

为遏制通胀,今年一季度以来全球政策利率加速上行。市场预期美联储将于7月和9月再度分别大幅加息75bp与50bp,欧央行表态将于7月加息25bp且9月可能更大幅度加息。过往研究显示,美国加息对经济增长的冲击约在1.5~2年达到最大水平。叠加去年以来财政退潮的影响,今年下半年到明年全球经济增速或将明显承压。

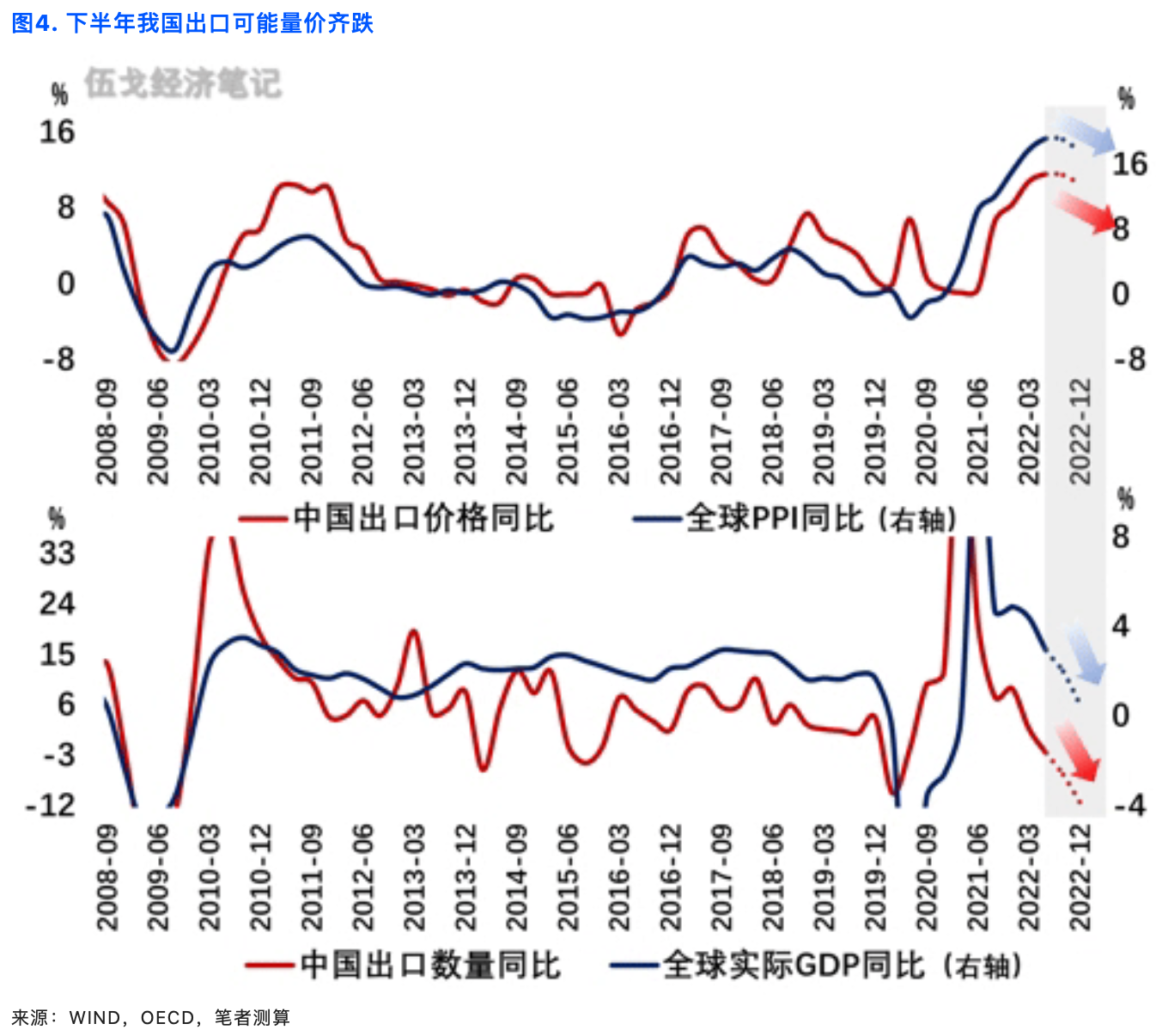

从我国来看,今年以来价格因素对我国出口增速的贡献超过90%,数量因素在去年全球经济见顶后就已持续下行。随着全球经济主要矛盾由“胀”向“滞”的转换,前期支撑我国出口的价格因素在下半年将持续下行。叠加海外管控持续放松下我国出口份额下降趋势,预计二至四季度我国出口同比约为9%、5%、-1%。

决定我国外贸的力量,将由前期高企的出口价格转向加速回落的外需数量,这会加大我国稳增长难度。尽管我国与海外周期有错位,却未必能独善其身。

(作者伍戈系长江证券首席经济学家,曹海巍、俞涛、高童系长江证券研究员,徐鸿诚、高世宜、王鑫鑫系长江证券实习研究员)

第一财经获授权转载自微信公众号“伍戈经济笔记”。

文章作者

央行回应实际利率是否过高:不同行业和企业感受不一样 防止利率过低导致内卷式竞争加剧

邹澜表示,对于物价和实际利率的情况,需要综合研判。

美国通胀数据再抬头!美股应声下挫,数据早已提前泄露?

3月份美国CPI环比增长0.4%,同比增长3.5%,皆超预期。扣除食品和能源的核心CPI环比上涨0.4%,同比上涨3.8%,亦超预期水平。

专访标普原全球副主席:投资者应对美联储再次加息做好准备|转向101

谢尔德表示,尽管经历了疫情和通胀冲击,美国经济状况仍然相当稳健。他同时认为,不排除美国经济在下半年面临风险。

美国2月核心PCE增幅如期放缓,降息仍待6月?

美国2月核心PCE价格指数环比增长0.3%,同比增长2.8%,符合预期水平。市场预计美联储将继续按兵不动,6月开始降息概率为61%。

日本为何放弃负利率和YCC?有哪些成就和代价?会不会卷土重来?

如果将来日本经济无法实现持续繁荣,日本央行重新回到负利率和YCC,大家也不必大惊小怪。