分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

当前中美经济的共同特征:高库存——宏观经济专题报告

第一财经 2022-07-08 18:36:45

作者:蒋飞 责编:张健

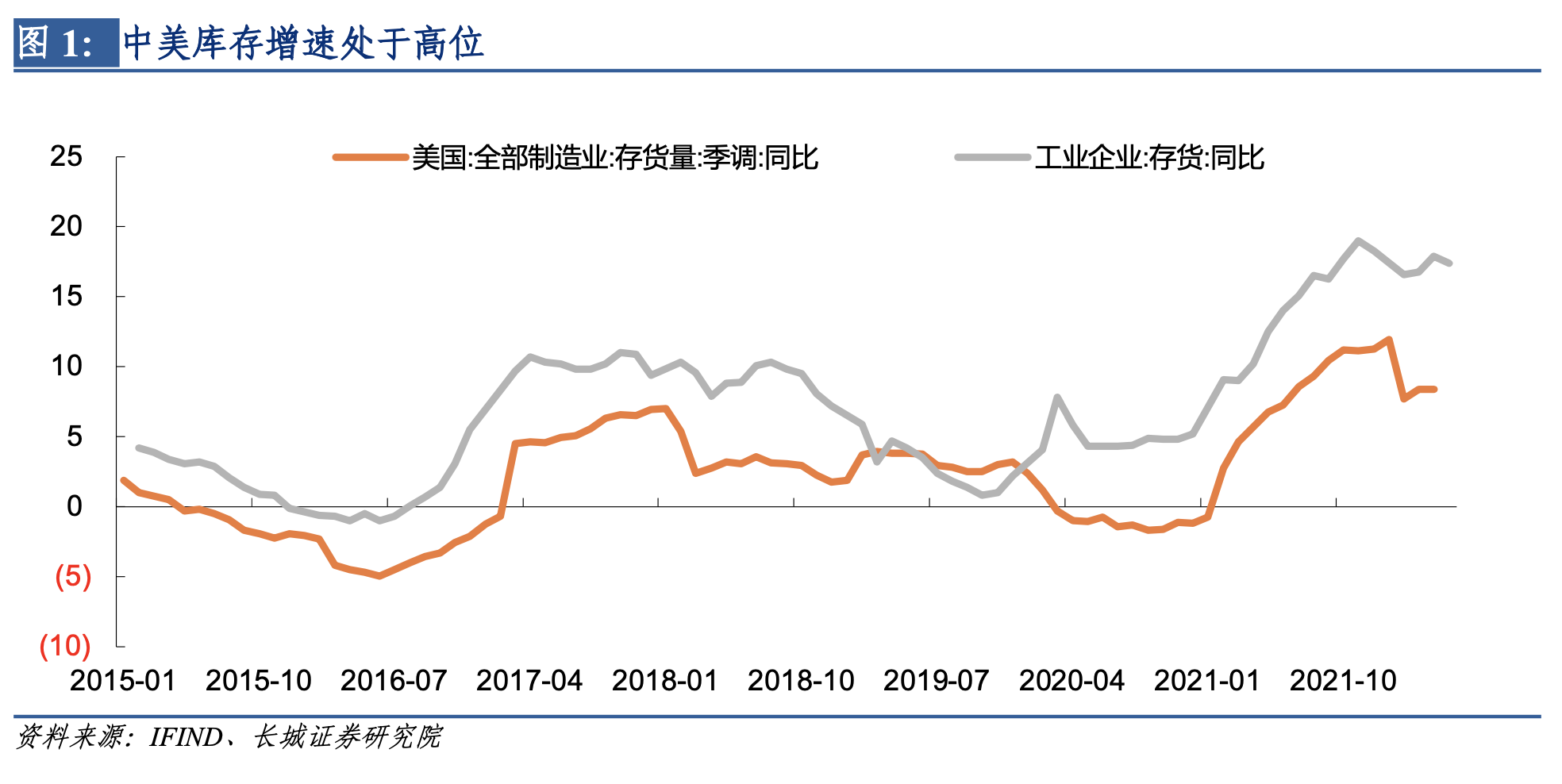

我们知道中美两国从2021年开始就出现周期分化现象,整体来说美国经济正在下行,中国经济正在上行;美国货币政策正在收紧,中国货币政策正在放松。但中美两国还具有相同的特征,就是高库存。

1. 美国高库存前景不容乐观

1.1 美库存总额持续攀升

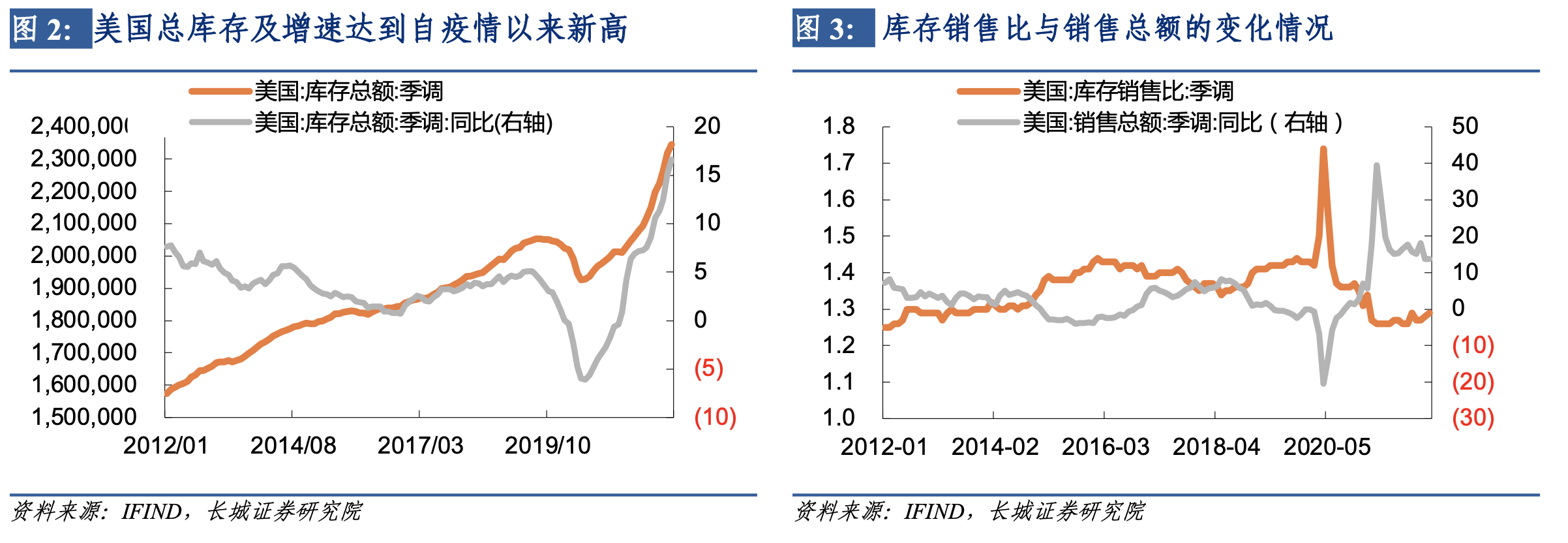

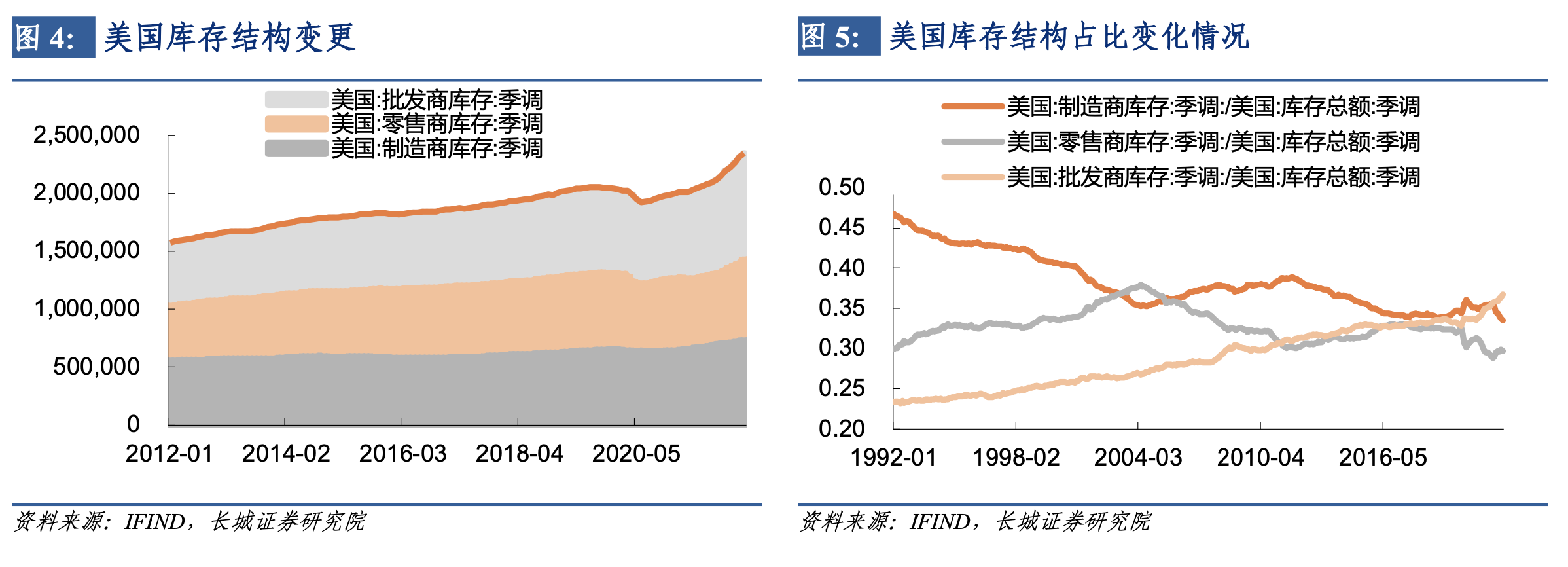

2022年以来美国经济正从过热阶段向滞胀阶段转变,经济的滞反映在企业层面就是库存的上升。截至4月美国总库存达到2.35万亿美元,同比增速达到16.61%,是2020年疫情发生以来的新高。其中批发商库存占比达到37%,成为第一大库存;制造商库存占比达到34%,已经连续两年下降;零售商库存占比达到30%,降至1992年以来最低水平附近,总体表明结构上分化严重。

虽然库存还在高速增长,但库存销售比刚从这轮经济复苏中回升,显著低于过去十年水平,因此相对而言库存并不是很高。这主要源于美国居民消费的快速增长,4月美国销售增速为13.75%,已经连续14个月两位数增长,这并不是正常情况下的现象。我们预计随着消费增速的快速下滑,高库存问题才会现象出来,并将成为拖累需求的重要因素。

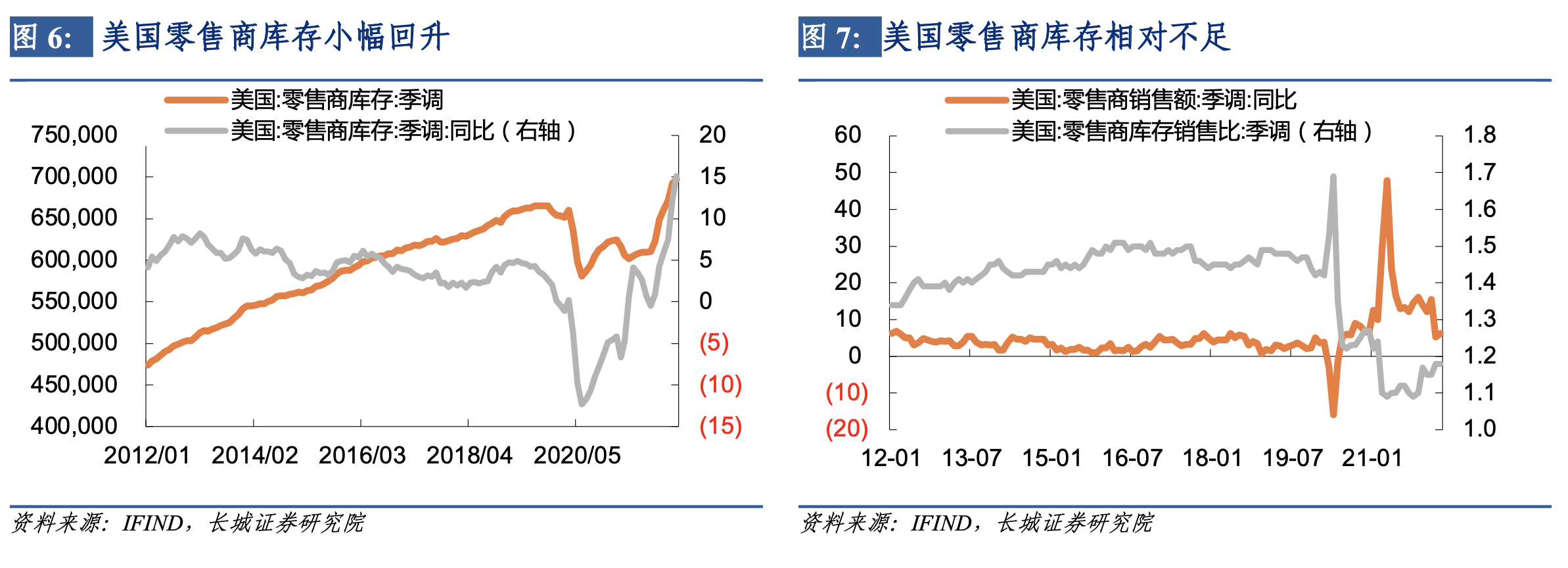

1.2 零售业库存仍显不足

截至4月份美国零售业库存接近7000亿美元,同比为15.11%。从其过去两年的走势来看,不难看出疫情直接造成的冲击较小,零售库存并未因需求的快速下降而上升。反而因经济刺激政策的及时出台,库存大幅下降,随后因供应链被疫情阻断,缓慢的回升,截止到现在也没回到其疫情前的趋势上。

美国零售销售的增速已经比高点大幅回落,4月份同比为6.19%,已经接近疫情前的增长水平。但库存销售比虽从底部已经回升,仍远远低于疫情前水平。这表明零售库存相对仍然不足,未来通过消费增速的继续下滑和运输的加快,促使零售库存销售比回升至疫情前水平。

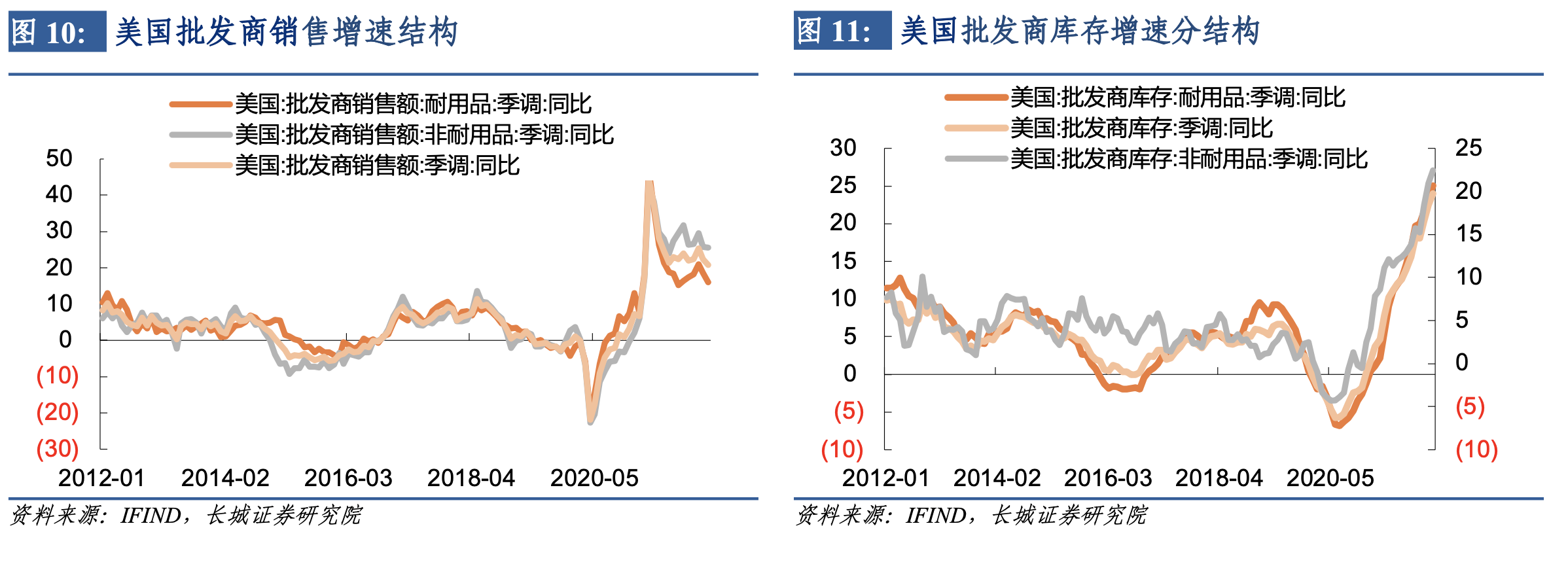

1.3 批发商库存相对过剩

截至4月份美国批发商库存达到8600亿美元,同比增速为23.99%,最近几个月都在20%以上的高位。相比于零售库存相对不足,批发商零售早在2021年上半年就达到疫情前水平,并且现在已经远远甩开之前的增长趋势,可以说批发商的库存已经相对过剩。

批发商面对的销售状况也不错,增速也在20%的水平,库存销售比也处于低位。为何库存会远远超过零售商的相对水平呢?这一方面是因“牛鞭效应”,批发商的库存一般都比零售商要多,相对零售商仍然有空间,批发商的库存已明显过剩;另一方面可能是因为运输问题,疫情造成了海上运输阻碍以及大量货物滞留港口,使得批发商的库存转化为零售商的库存不畅。

从结构上来看,非耐用品的销售增速显著高于耐用品增速,这一现象与2014年明显不同,当时油价处于快速下降的阶段,非耐用品销售增速下降更快;而当前油价仍在高位,美国居民出行需求仍在高涨,造成非耐用品销售增速保持在20%以上的增速上。虽然需求增速有明显差别,但库存情况则没有——无论是耐用品还是非耐用品库存增速都在两位数增长。

1.4 制造业库存增速回落

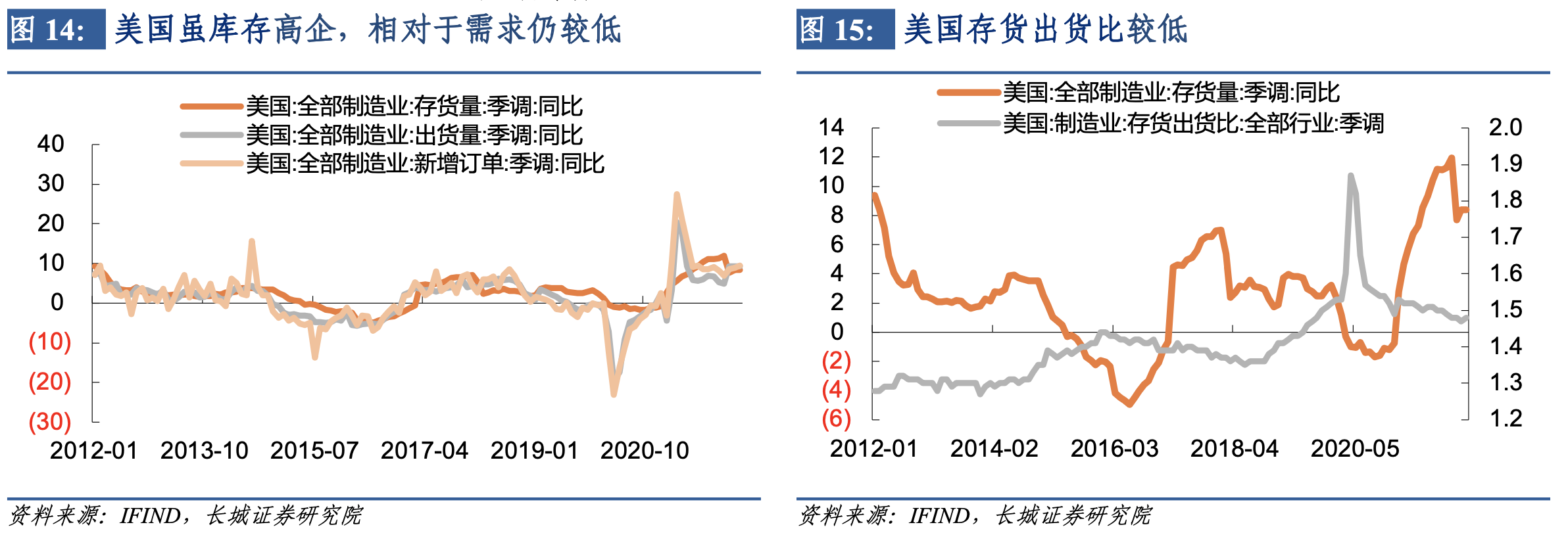

截至4月份美国全部制造业季调后存货量为7860亿美元,同比增速为8.41%。虽然增速并不是历史最高,但已经能反映出库存在不断积压。6月份ISM制造业PMI自有库存指数为56%,12月移动均值为54.41%,从趋势上来看仍在上升。

从订单、出货和存量的关系来看,截至到4月份美国新增订单指数增速为9.39%,仍在快速增长;出货量增速为9.22%,和新增订单增速差不多;存货量增速为8.41%,存货出货比降至1.48%。存货出货比持续走低,表明虽然存货已经高企,但相对于需求来说仍然较低。这一现象在采购经理指数上却不同,从ISM制造业PMI指数的新订单和库存指数来看,新订单指数趋势值在2021年9月份就已经见顶回落,库存仍处于被动上升阶段,根据历史经验,未来几个月库存就会见顶回落。因此可以看出制造业的新增订单和PMI的新订单指数在这轮经济周期中发生了错位:PMI新订单已经回落三个季度,而制造业新增订单增速刚刚回落一个季度。这可能和统计误差有关,但不影响两者都已经见顶回落的判断。

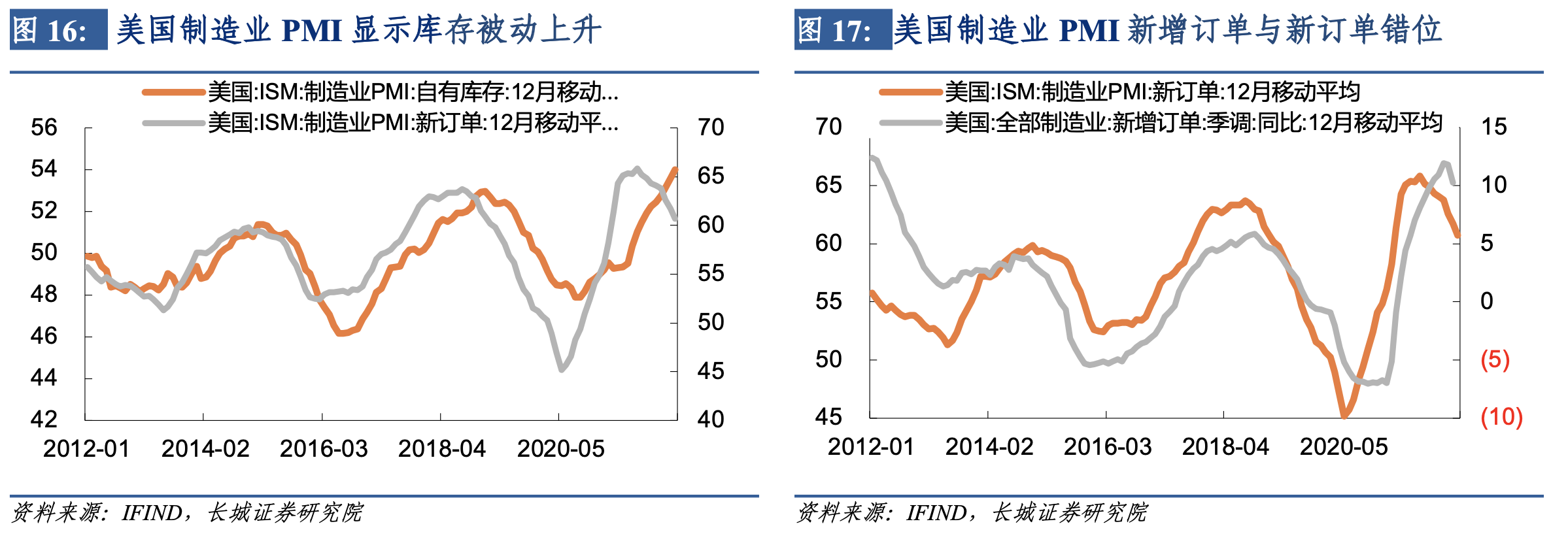

从结构上来看,主要细项中汽车和建筑材料的存货量增速最高,其次是消费品的存货量增速,最低的是资本品的存货量增速。汽车存货增速达到11.82%(5月),建筑存货增速达到13.74%(4月),均高于整体制造业存货增速。实际上汽车及建材的存货增速已经在大幅下滑,同时销量增速反映出汽车和房屋的销售状况已经变差。

2. 中国高库存阻碍经济复苏

2.1 工业库存持续攀升

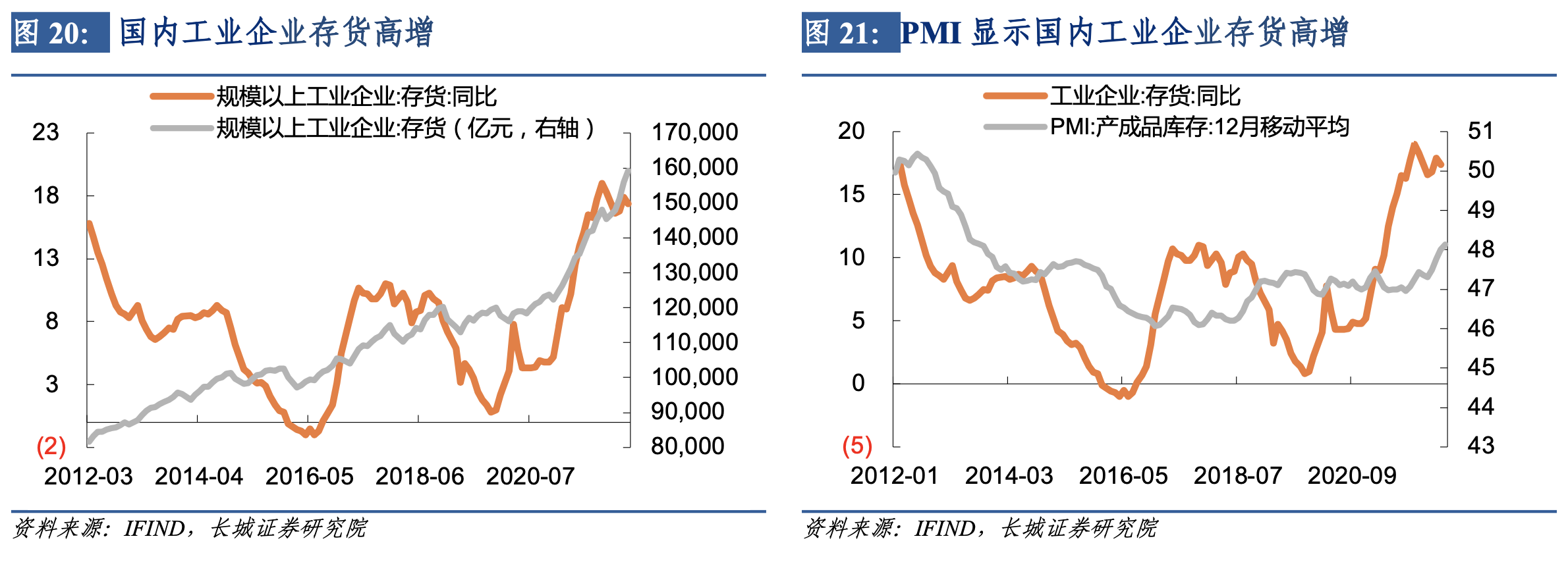

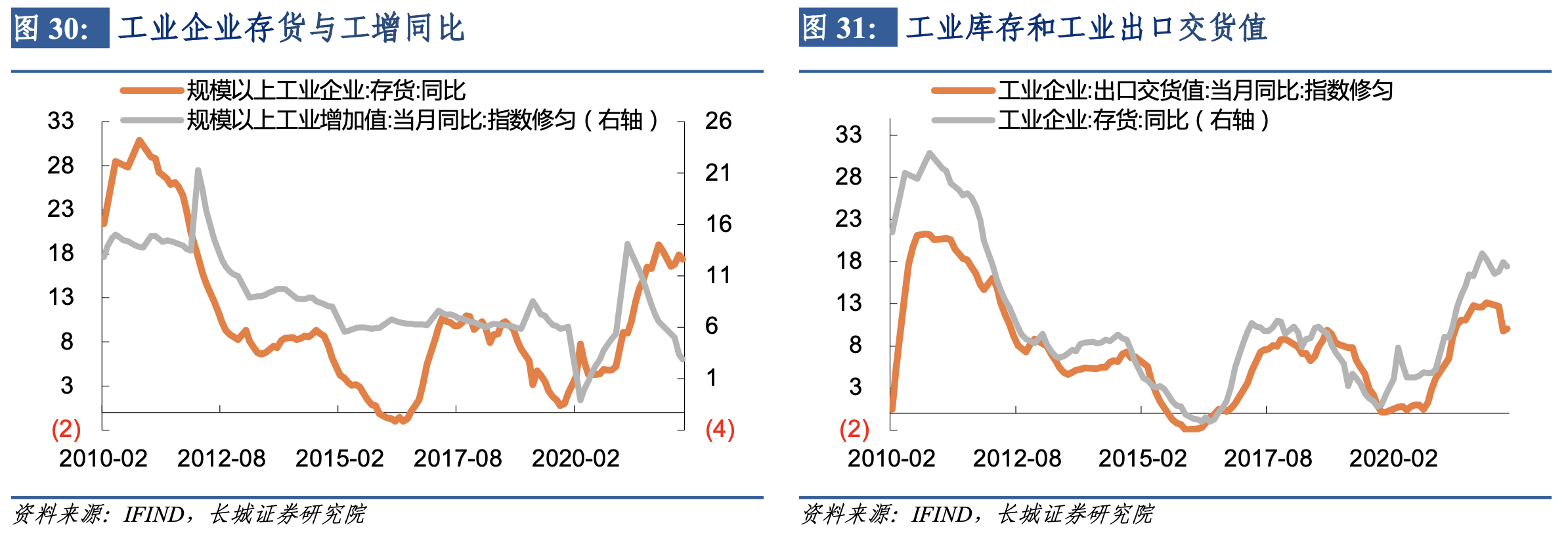

截至5月份我国工业企业存货接近16万亿,同比增速达到18.53%,超过美国的总库存增速,远远超过美制造业存货增速。工业企业库存高企的现象在制造业景气指数里也表现出来,6月份中采PMI指数的产成品库存为48.6%,12月移动均值48.13%,趋势上仍在攀升。

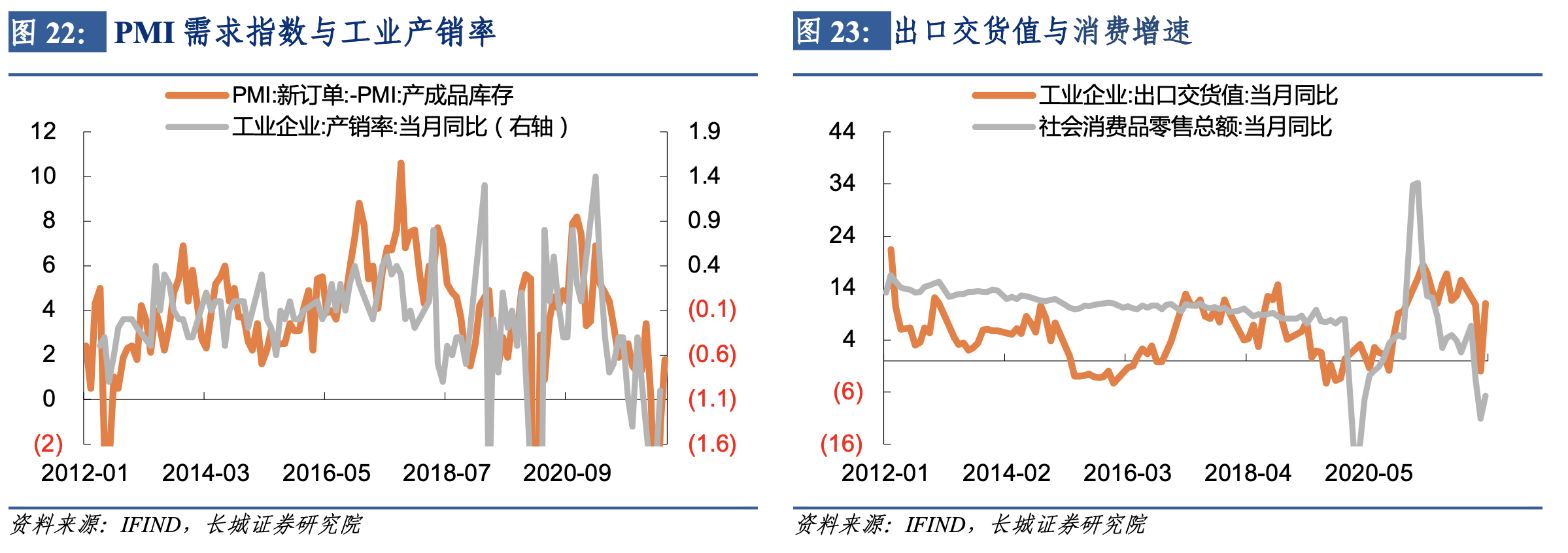

从销售情况来看,中国工业和制造业的需求仍然低迷,5月份工业企业的产销率为-1%,从3月份开始有所回升,但仍然是负增长;6月份PMI新订单指数回升至50%,刚刚达到临界点,新订单-产成品库存的差值为1.8%,比上个月进一步回升,但相比疫情前的2月份水平还有较大差距。总体来说两者都未表现出较强的工业和制造业需求。从需求来源来看,5月份出口交货值增速为11.1%,从4月份的疫情中明显走了出来,超过了3月份的出口水平;但5月份社会消费品零售总额同比为-6.7%,虽然也比4月份的-11.1%大幅回升,仍然未回到疫情前的水平。

2.2 库存结构分化严重

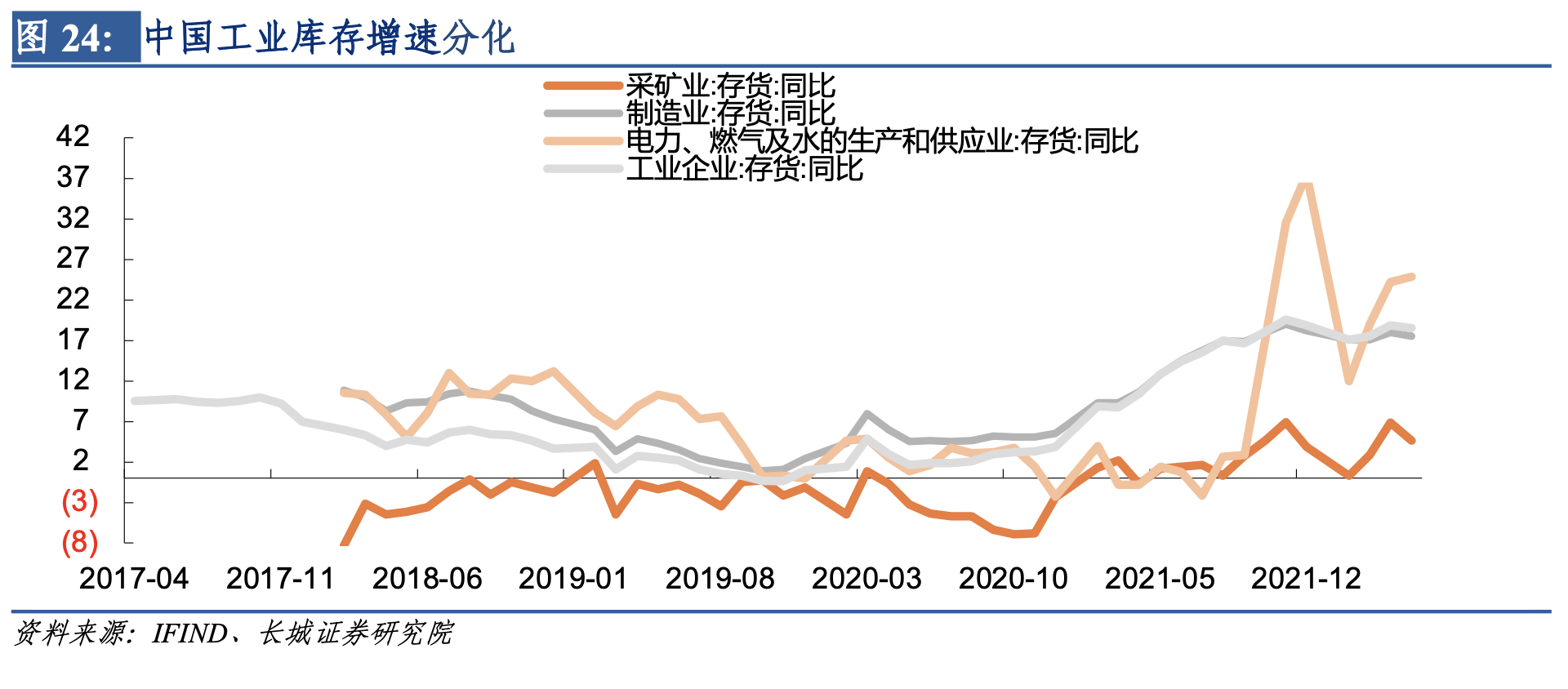

从结构上来看,制造业库存同比为17.5%,采矿业库存同比为4.6%,公用事业(电力燃气和水)的存货同比为24.9%,三者库存增速同样分化严重。制造业是工业中的主要部分,其库存增速与整个工业库存增速走势较为一致。

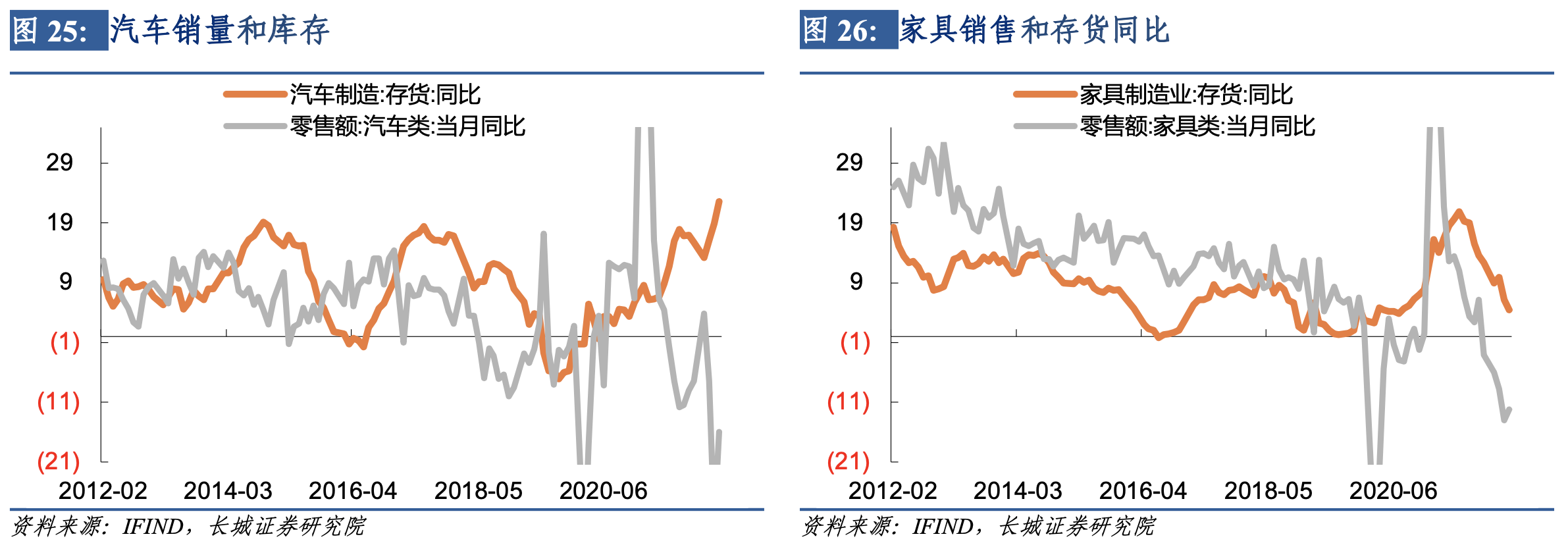

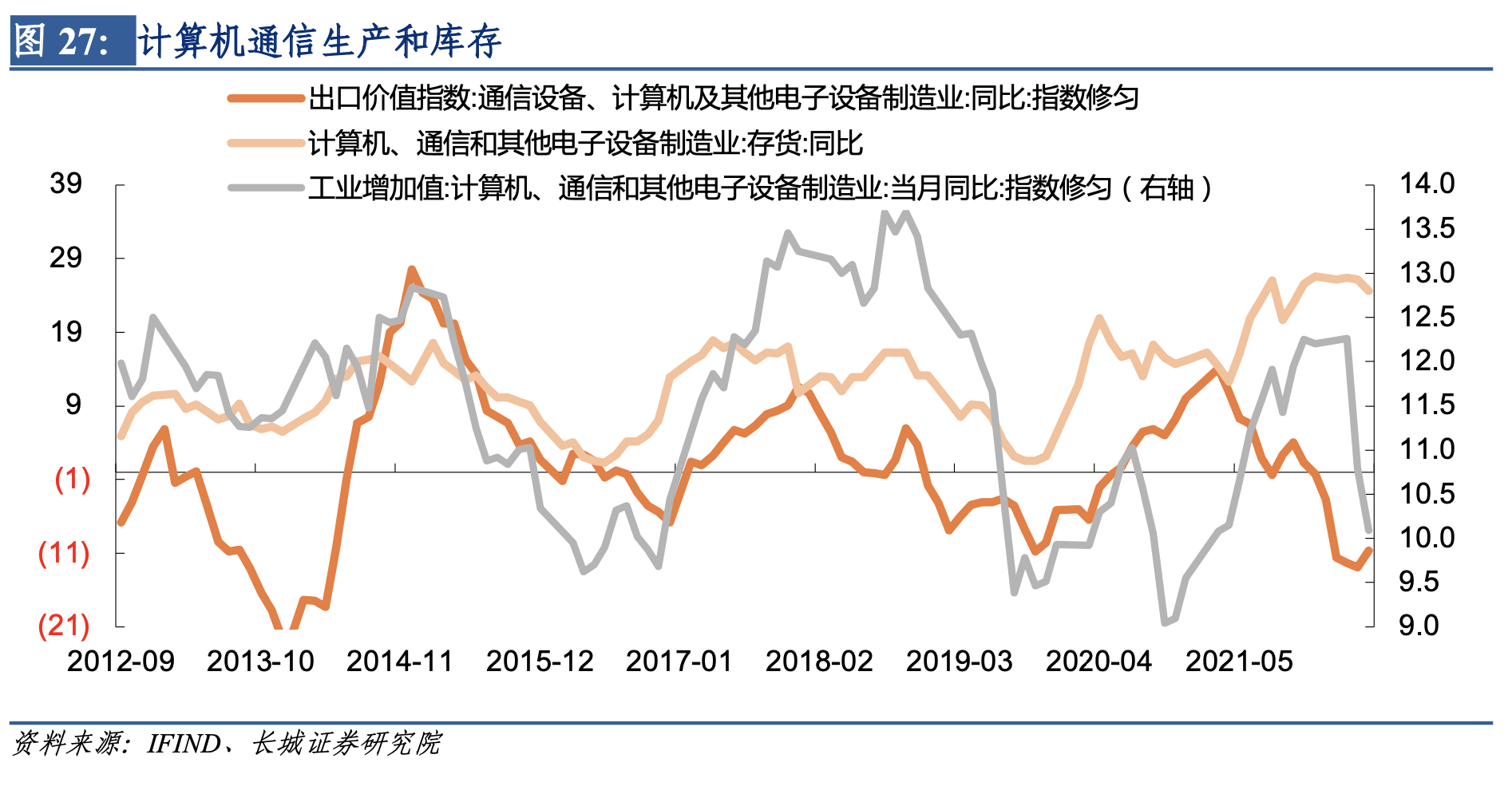

制造业结构中主要行业的库存都出现了较大的回升,比如5月份汽车制造的存货增速回升至22.6%,与之相对应的是销量增速仅为-16%,可以说汽车即将进入去库存阶段;5月家具制造的存货增速下降至4.5%,与销量增速的持续下行是一致的,反映了房地产行业的萎靡已经让家具行业基本完成了去库存。计算机通信行业的存货增速已经保持一年的高位,但出口和生产增速都已经明显下降,这意味着计算机行业也将生产过剩。

采矿业的库存主要来自于煤炭,其占比最大,走势与整个采矿业库存走势较为一致。在去年缺煤缺电的情况下,去年和今年都在加快原煤的开采和生产,产量增速也达到近五年的高位。伴随着经济需求的下降,煤炭库存有所回升。

2.3 高库存制约生产投资

工业库存反映了需求的强弱,一般情况下库存高企的时候就是需求旺盛的时候,此时生产也会加快;同理在需求回落的时候库存增速也会跟着下降。这在经济数据上表现为工业库存增速和工业增加值增速走势一致。但疫情带来的冲击改变了这种规律,2020年疫情发生后,生产快速回落,库存大幅增加;在随后的经济复苏中库存是在需求持续了一段时间之后才开始增加。2021年受益于外需的强劲,库存始终保持在高位,2022年上半年再次受疫情的冲击,生产回落,库存仍维持在高位。

高库存意味着需求不足,此时工业企业利润增速已经下滑,企业并没有意愿扩大再生产和投资规模。从历史情况来看,去库存的阶段正是投资增速下滑的阶段。工业企业利润增速已经从2021年5月份高点持续下滑,截止到今年5月份还未结束,同期制造业投资增速也呈现持续回落现象。过往经验来看,企业利润见底的时候正是库存见底的时候,而当前库存仍在高位,工业企业利润可能仍未见底。

2.4 是衰退还是复苏?

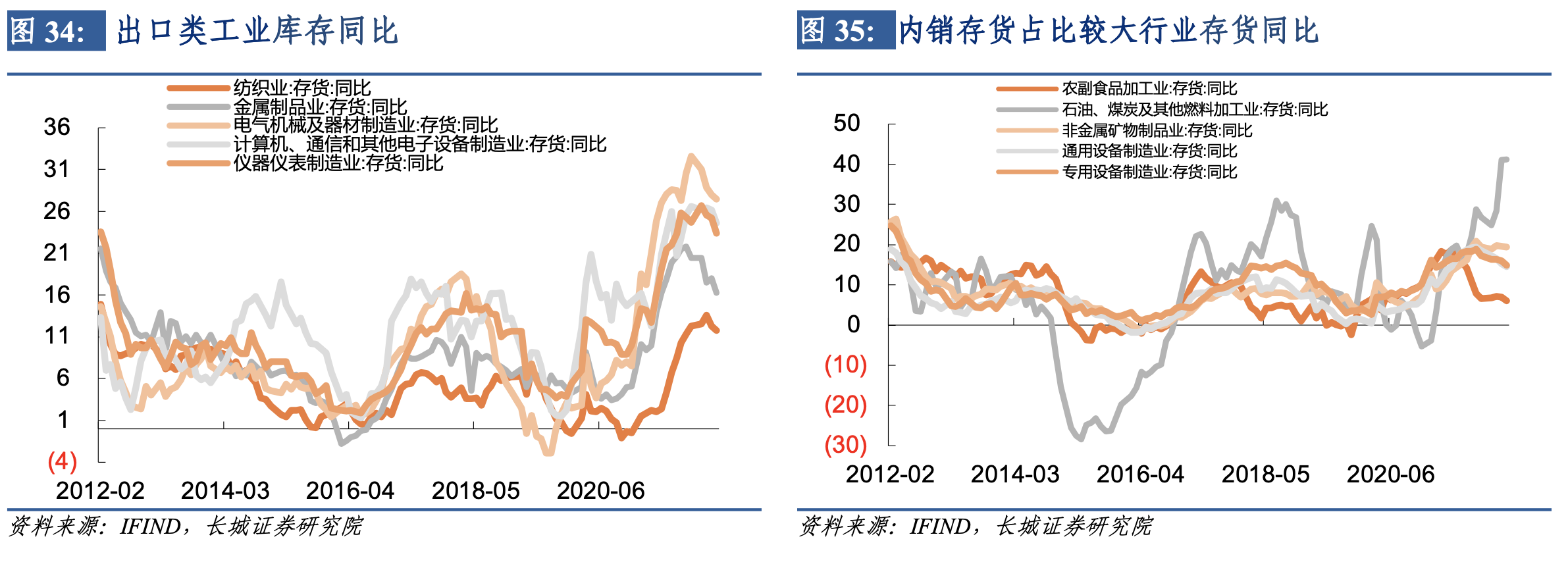

如果将中国的工业库存按照出口和内销分类,我们可以发现出口类的工业库存整体处于高位,内销类的工业库存也偏高。出口占比较高的行业是机电产品、纺织品、贱金属、化学制品以及车辆船舶等,除了纺织品库存增速偏低之外,其他库存增速均偏高。

再观察一下占工业存货比重较大的前八大行业分别是(1)通用设备制造业、(2)黑色金属冶炼及压延加工业、(3)专用设备制造业、(4)化学原料及化学制品制造业、(5)有色金属冶炼及压延加工业、(6)非金属矿物制品业、(7)石油煤炭及其他燃料加工业和(8)农副食品加工业。除了黑色、有色以及化学原料及化学制品业属于出口占比较高的行业,其他均可以反映以内需为主。

我们选择出口排名较前的五个行业以及内销排名较强的五个行业分别累计作为出口和内销的代表,可以发现两者的库存均处于高位,只是出口的库存增速更高。

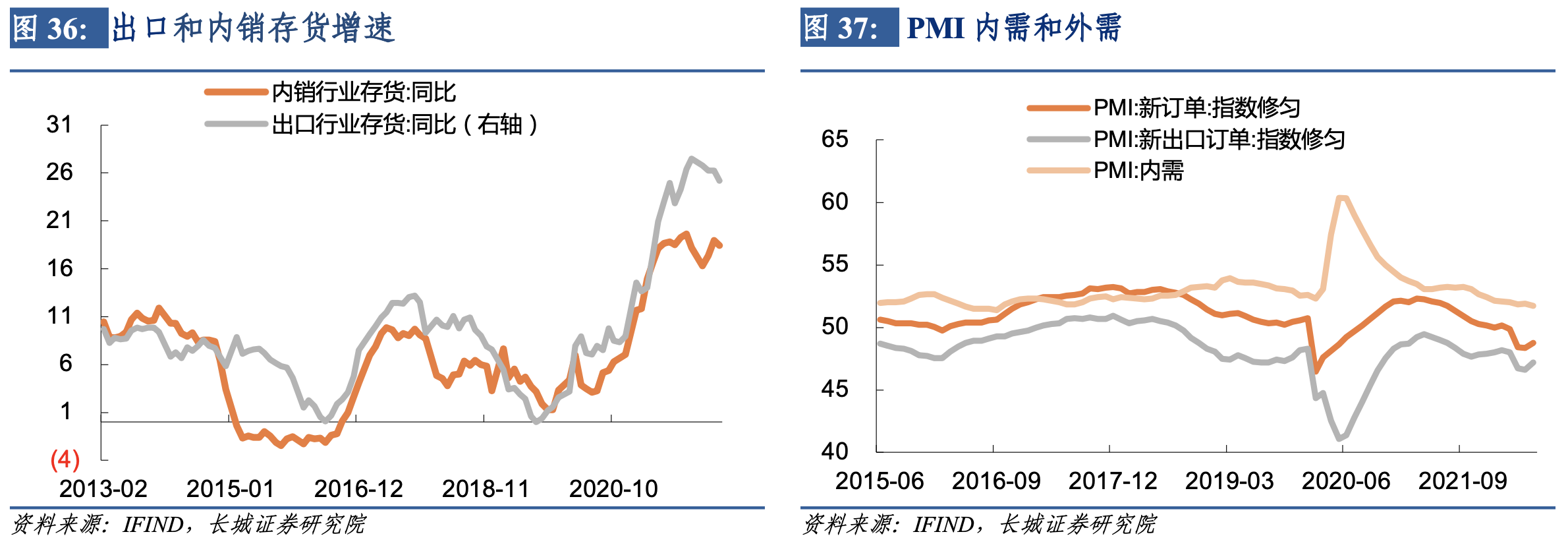

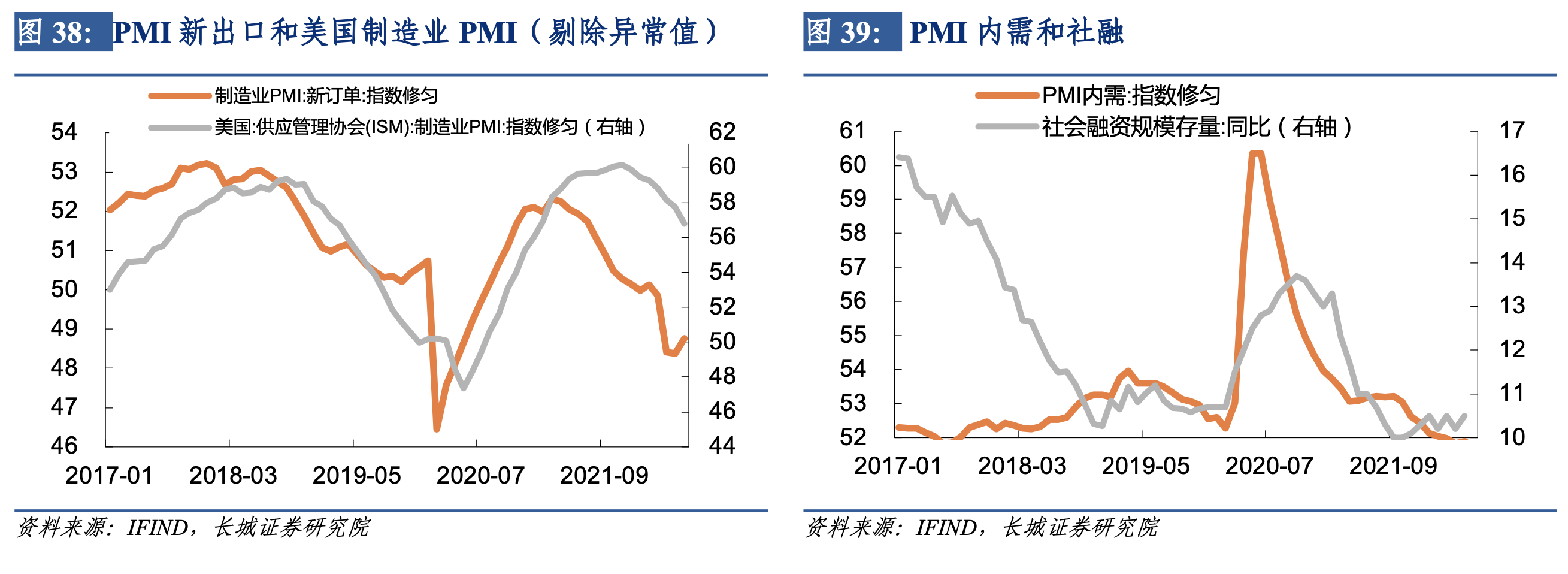

从PMI新订单来看,出口需求和内需的走势都在下滑,基本上都处于除疫情之外的历史低位。需求下滑、库存高企,这就是当下中国经济遇到的困境。

由于美国仍处于货币政策紧缩、经济需求衰退的周期中,在通胀未回落到2%目标之前美国需求都会持续回落,因此中国面对外需持续回落的可能。今年内需受财政政策和货币政策的支撑,尤其是在疫情之后各地复工复产的背景下,社融增速也在不断回升。下半年随着房地产销售的回暖,社融增速将持续回升至12%,带动内需的进一步回暖。

因此下半年中国经济将面临外需回落、内需回升的双重影响,到底是外需影响大还是内需影响大?是衰退还是复苏?还需要继续观察美联储加息的力度和国内财政货币政策支持的力度谁占主导。我们认为下半年在进一步降息以及特别国债等政策出台的背景下,国内经济仍以回升为主,全年GDP增速在4%以上完全有可能。

3. 风险提示

国内宏观经济政策不及预期;经济预测数据与实际数据有偏差;货币政策超预期;新冠疫情再次爆发。

文章作者

首季经济成绩单出炉,中国实现全年增长目标底气何在?

多家国际金融机构表示看好中国经济发展前景,高盛将今年中国经济增长预期从前值4.8%上调至5%。国际货币基金组织驻华首席代表巴奈特表示,今年全球经济预计增长3.1%,在这一背景下,中国经济仍是拉动世界经济的重要引擎。

研究报告预测2024年中国经济增长5.3%

报告认为,2023年中国经济遭遇诸多挑战,依然保持了5.2%的增长速度,是因为中国政府采取的政策措施发挥了关键作用。

潘功胜:中国经济保持回升向好态势,有能力实现全年5%左右的预期增长目标

今年以来,货币政策加大逆周期调节力度,政策效果持续显现,未来仍有充足的政策空间和丰富的工具储备。

2024餐饮行业供应链数字化转型洞察(下篇)

文章主要介绍了餐饮行业供应链数字化转型的趋势和策略,包括对供应链的质量保证、成本控制、服务提升、效率提升以及合规性等的要求和挑战,以及通过供应链数字化转型塑造餐饮企业的核心竞争力。

工信部:构筑安全稳定、畅通高效、开放包容、互利共赢的全球产业链供应链体系

金壮龙强调,中国推进新型工业化、推动产业链供应链优化升级,始终坚持走开放合作、互利共赢的发展道路。