分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

利率下调后,资产配置怎么看?

2022-08-23 18:58:18

作者:陈兴 责编:高雅馨

核心观点

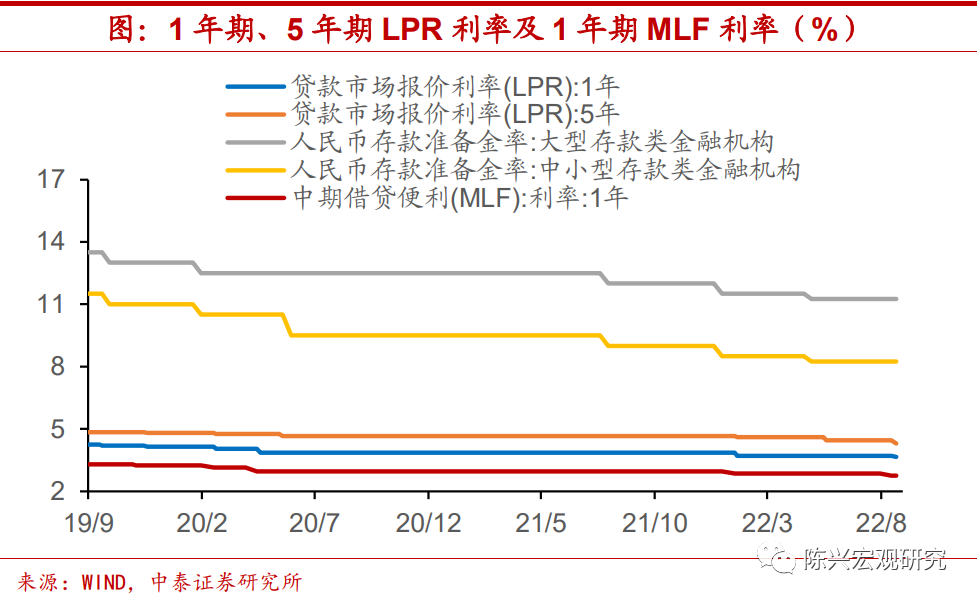

事件:8月22日,1年期LPR报3.65%,前值为3.7%;5年期以上品种报4.30%,前值为4.45%。

1.中长期LPR利率调降,有意提振企业和居民中长期贷款需求

本月大幅下调5年期以上LPR利率15BP,1年期LPR利率5BP,是继5月20日单边调降5年期LPR利率15BP之后,贷款市场报价利率的第二次下调,这次依然采用了非对称下调的形式,5年期LPR下调幅度更大。

7月新增社融分项数据中,企业中长期贷款和居民中长期贷款同比增量较低,剔除中长期贷款后的新增人民币贷款滑落速度明显放缓,由此可见,社融增速主要是受到中长期贷款增速的拖累。地产方面,七月“停贷”风波后,地产行业受到明显的冲击,居民贷款购买房屋的信心不足,7月M2增速出现持续回升,居民和企业的存款有所增加,但是却并未形成有效需求,新房销售面积远低于往年同期水平。

央行旨在通过大幅调降中长期贷款利率水平来提振信贷。历史上看,5年期LPR利率下调之后,企业中长期贷款同比增速会有较为明显的回升。同时,其也可以引导商业银行进一步降低房贷利率。7月首套房贷利率水平已降至4.35%,低于5年期LPR利率10BP,因此,LPR利率的再度调降,有助于进一步引导居民购房成本的降低,为地产“纾困”创造有利条件,缓解房地产行业下行压力过大对经济造成的负面影响。

2.银行间流动性充裕,为LPR利率下调腾出空间

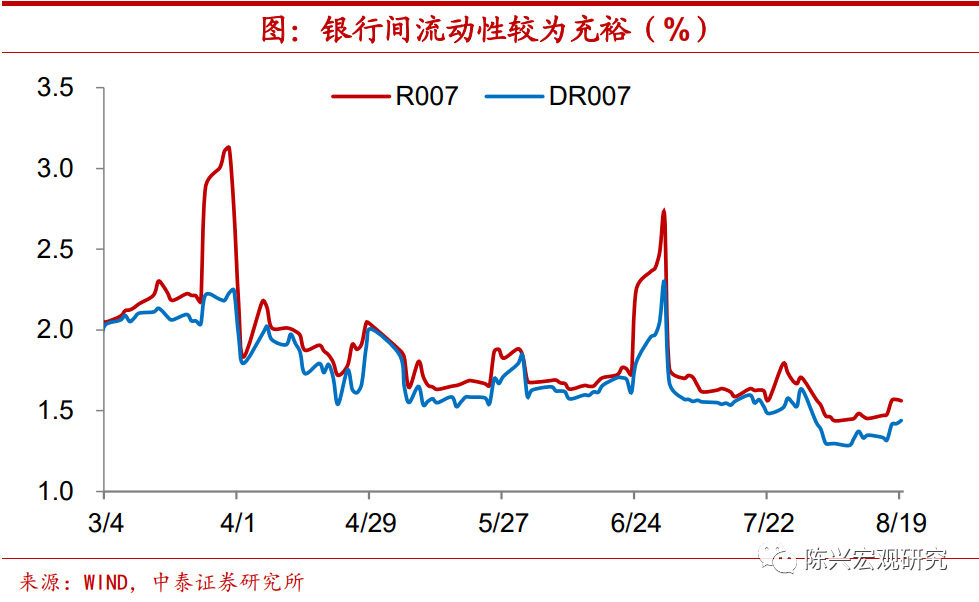

上周五央行超预期调降MLF利率,有意为LPR利率报价调降腾出空间。按照“政策利率+央行引导->LPR利率->贷款利率”的传导模式,政策利率先行于市场利率调降,降低银行负债成本,是引导商业银行降低实体融资成本的重要方式。此外,银行间市场的资金利率和借贷成本较低,贷款利率调降不存在明显约束。当下DR007和R007的利率仍然处于今年以来的较低水平,R007-DR007以及R001-DR001的利率也处于历史较低分位数,金融机构的流动性分层现象并不明显,整体资金依然较为充裕,机构借贷资金的成本较低,也给予了LPR利率调降的空间。LPR贷款利率下调,也是央行有意引导资金从银行间流入实体经济。

2.LPR降息利好权益市场,债市短期谨慎为上

本次5年期LPR利率大幅调降,通过降低融资成本的方式,一定程度上能够对中长期贷款起到支持作用,促进资金从金融体系逐渐流入实体经济,推动社融增速回升,而这对于权益市场的带动作用较强。

1年期LPR利率降低也有助于居民信贷和消费,企业和居民将存款转为活化资金,对权益市场形成利好。不过,对于债市而言,上周MLF超预期调降使得利好已经有所兑现,10年期国债收益率周度均值环比下行12.2bp,10年期国开债收益率周度均值环比下行10.0bp,后期随着实体经济融资需求缓慢回暖,经济在波折中逐步修复,社融增速与M2增速的剪刀差或出现边际回升,我们认为,这将制约债券市场利率向下的空间,短期谨慎为上。

风险提示:政策变动,经济恢复不及预期

(作者为中泰证券宏观首席分析师陈兴,研究助理王丰)

文章作者

超30城突破利率下限,房贷利率“一降再降”护航楼市回暖

今年楼市“小阳春”成色并不足,市场仍需政策提振。

4月首日央行公开市场净回笼480亿元 短期降息降准概率不大

赵志敏:银行理财规模大增 万亿梯队迎新成员|市场纵贯线

资深银行理财专家赵志敏表示,截至2023年末,银行理财市场存续规模26.80万亿,2月末规模已达27.7万亿,较1月末上升约8300亿,主要是2月份增长规模较大。去年年底以来,国有银行、股份制银行以及一些中小银行陆续下调存款利率,各期限定期存款利率降至2%以内,储蓄型保险的预定利率也在下调,银行固收理财的吸引力大大增强。

房价连涨三个月后,石家庄拟上调首套房贷利率下限

这一调整有明确政策依据,即房贷利率调整和房价挂钩。

市场监管总局部署质量强企强链强县工作

更好发挥质量在促进企业做大做强、支撑产业建圈强链、推动城市可持续发展中的作用。