分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

【未来银行洞察系列】数字化时代银行业务模式转型升级

第一财经 2022-08-29 09:59:14

作者:未来金融 责编:张健

原文载于《银行数字化转型:方法与实践》一书,由机械工业出版社2022年出版,作者系本书副总编及数字化转型课题组成员。本文因篇幅限制做了一定删减,并经出版方授权转载。

数字化是未来银行高质量发展的必经之路。“数字化转型不是选择题,而是必答题”成为行业一致认知。2021年课题组的调研显示,银行预期数字化转型相关领域的直接投入在未来3年将有每年超过20%以上的增长。不仅大型银行和股份制银行多年来一直积极推进数字化,区域性银行也在加速数字化进程,并且大多数银行对数字化转型应该自上而下推动有共同的认识。

一、数字化视角下的未来银行

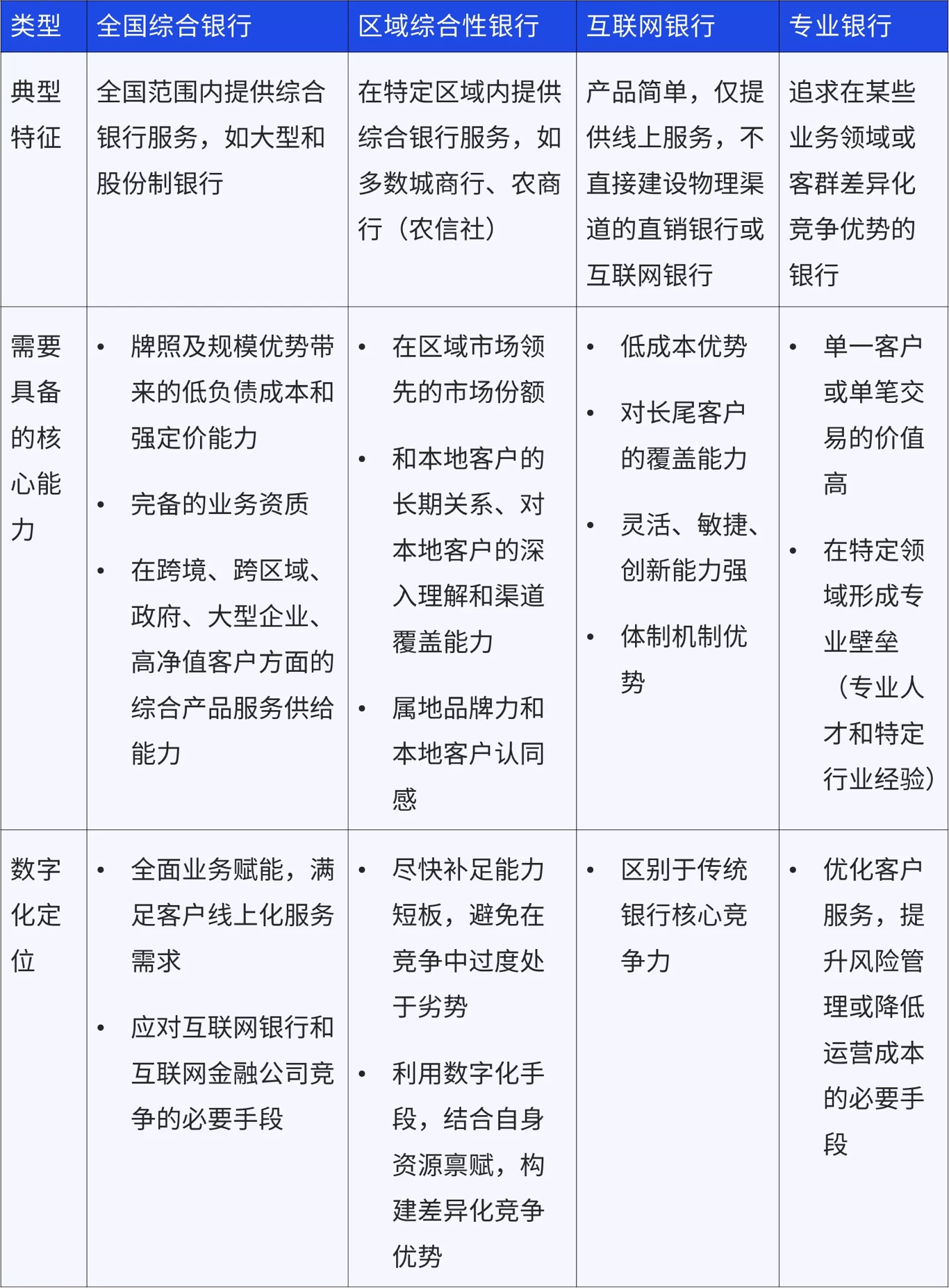

在讨论数字化转型将为银行带来哪些根本性转变之前,有必要对数字化视角下的未来银行进行展望。依据银行业务综合性(复杂程度)以及线上化率(对客户经理等物理渠道依赖程度),可以分为全国综合性银行、区域综合性银行、互联网银行和专家银行四个类型。

未来银行的特征和数字化演进方向

二、数字化将如何改变传统银行

数字化对传统银行的改变不仅仅体现技术领域,更多体现在业务模式升级。如果传统银行的决策者认为在系统、数据和数字化人才领域进行投资就能实现数字化,将是非常危险的想法。

数字化对银行业务模式升级体现在如下五个方面:

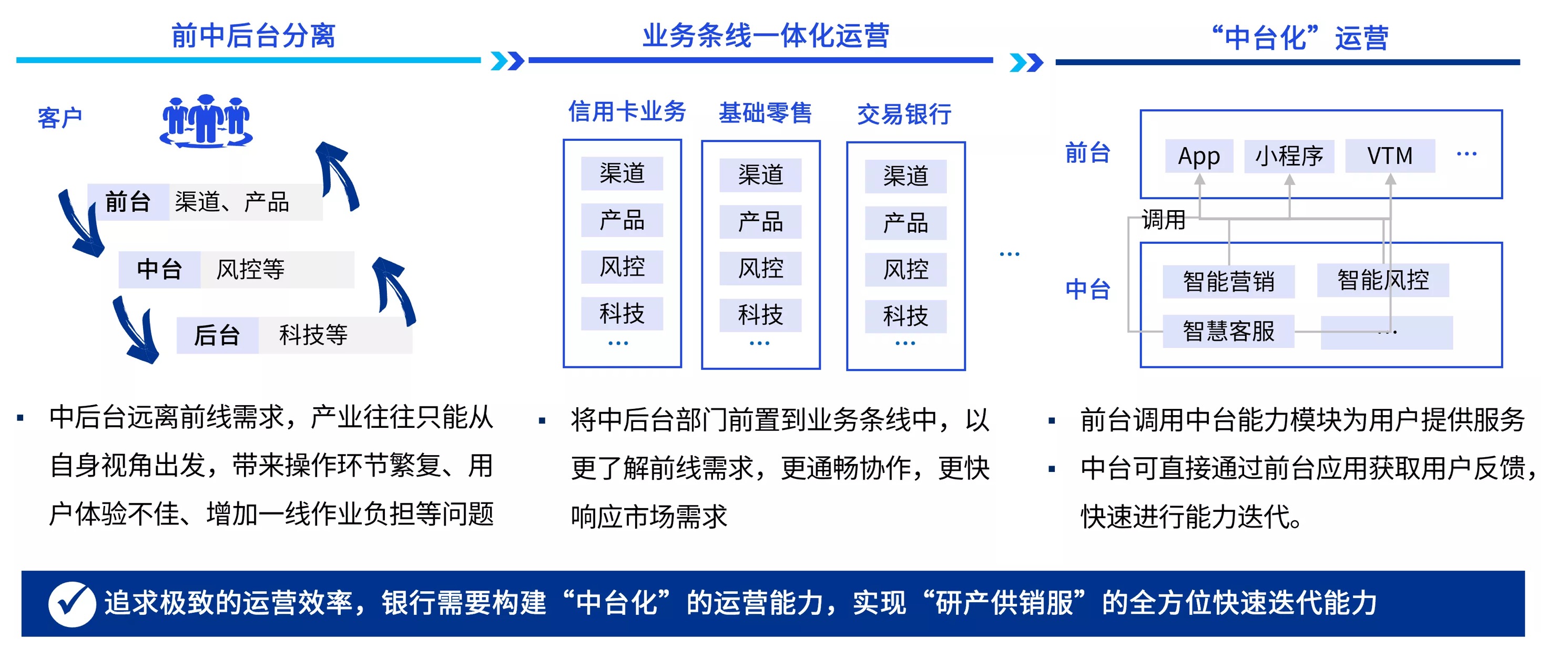

1、升级业务运营模式:

传统银行采取前中后台分离的运营模式,中后台远离前线,难免和客户需求脱节,其风控规则或系统开发往往从自身职能视角出发,带来管控流于形式、操作环节繁复、用户体验不佳、增加一线作业负担等问题。很多银行意识到这些问题,将产品、风险、科技等中后台部门前置到业务条线中,开展业务条线一体化运营的模式转型,更快响应市场需求。

近年来银行的中台模式日趋成熟,朝着标准化、智能化、可配置化方向发展,像智能客服、智能营销、智能风控等业务中台已经成为标准化产品。智能客服可与人多轮对话、智能风控可以秒级核额放款、智能营销可以千人千面展示感兴趣产品,且客服知识库、风控规则、营销策略均可进行定制化配置。运营效率已经在数字化赋能下走向更高。

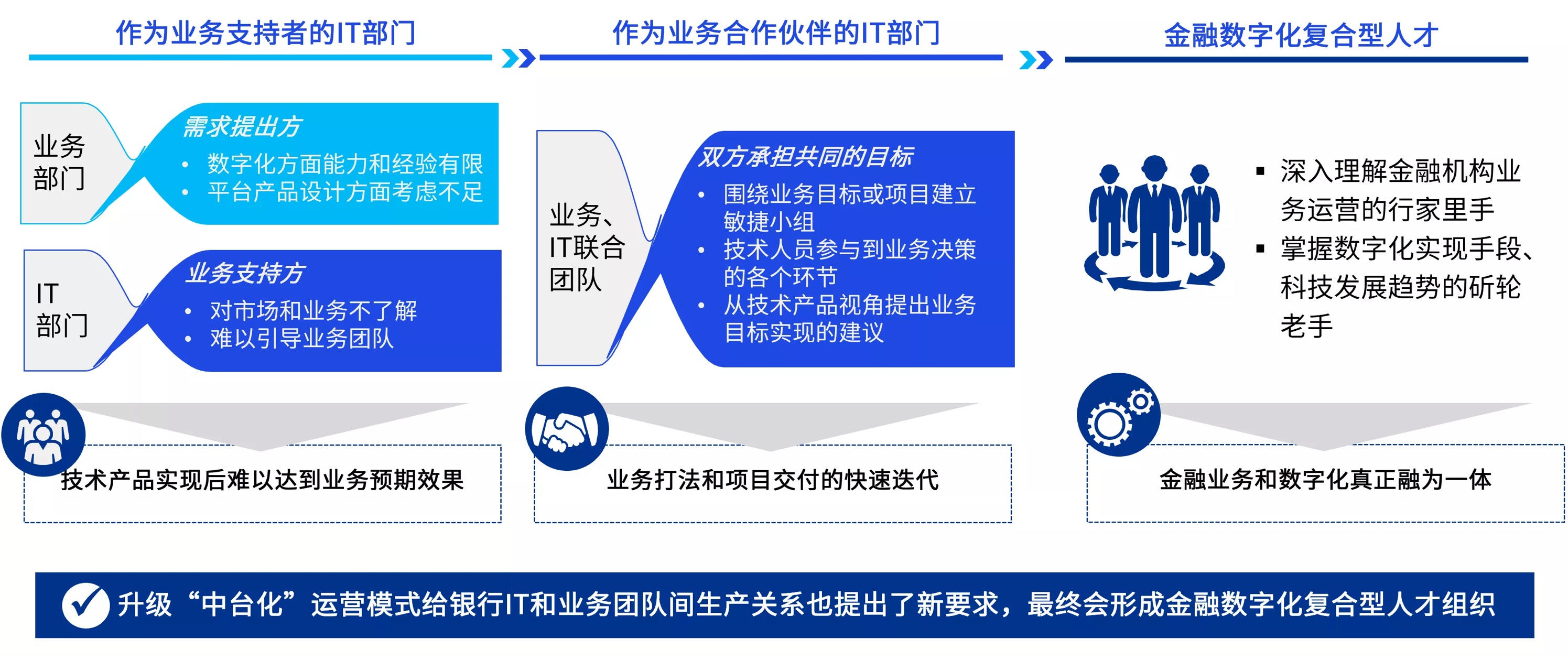

2、重新定义IT和业务的生产关系:

业务创新需要依托技术实现,技术团队重新定位为“业务合作伙伴”。部分银行将IT前置到业务团队中,提升二者协同配合效率。这种方式降低了沟通成本,缩短了开发周期,本质上依然是业务提需求IT来实现的协作关系。

领先银行打造敏捷型组织,推动业技融合。敏捷型组织是业务和技术组成联合团队,承担共同的业务目标或项目目标,牵引双方融合。技术人员参与到业务决策中,并从技术产品视角提出业务目标实现的建议,更快速高效地赋能业务团队从数字化角度思考业务行动。随着银行数字化程度的加深,产品迭代周期加速,对人才能力的要求将会以金融数字化复合型人才为主。总行产品团队应该是既懂金融业务的行家里手,也是掌握数字化实现手段的斫轮老手 ,业务和数字化真正融为一体。

3、以持续优化数字化客户体验实现银行的竞争力迭代

数字化时代,客户与银行的交互模式转向人机交互为主,产品与服务通过数字化应用交付,客户体验方方面面驱动着银行进一步提升竞争力。大到客户对产品功能的体验,小到客户对界面应用排布、填写信息的体验,都会对客户持续选择一家银行的服务带来影响。

数字化时代给客户体验本身的量化带来了可能,由于流程线上化,借助前端埋点等实时数据采集手段,银行可以清晰地评估客户实际体验与客户预期的差距,让客户体验不再是主观判断的黑盒。银行可以通过定义各交互环节上关键的客户体验评估指标,进行持续的指标监测,更精准判断客户体验问题,并形成一套内生的企业进化机制,持续迭代与优化客户体验。

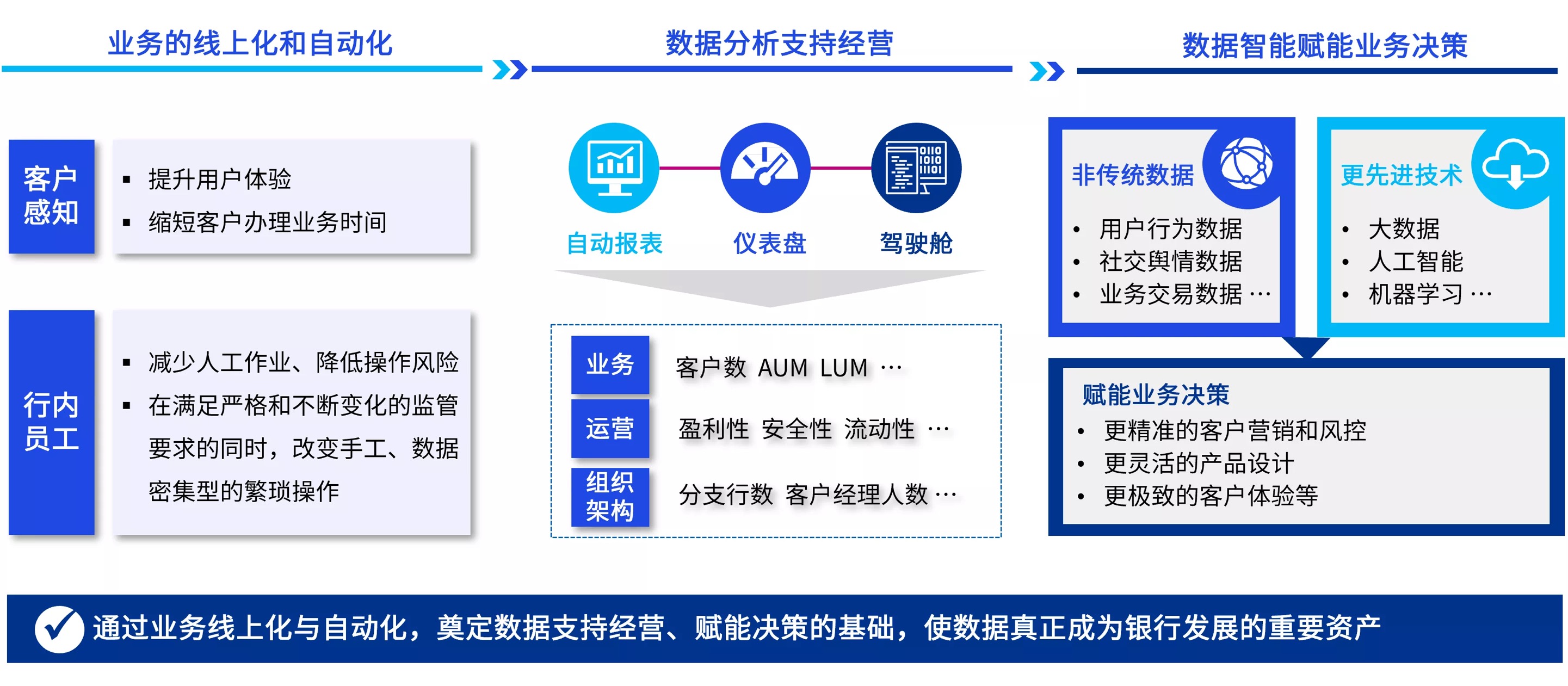

4、通过数据智能降本增效,更有效地控制风险体现数据价值

数据智能第一步是业务的线上化和自动化。通过业务线上化与自动化,从客户视角,可以提升用户体验,缩短客户办理业务时间;从行内视角,可以通过系统数据流转、机器计算处理等技术手段,减少人工作业、降低操作风险。第二步是数据分析支持经营。通过数字化经营分析工具,数据转化为经营成果和过程的可视化反馈。银行利用数据分析,打造驾驶舱、仪表盘等数字化管理工具,实现对战略、业务、运营和组织结构的量化检视,支持管理决策。

5、突破银行传统业务经营边界

进入数字经济时代,银行线上业务经过前期快速扩张,因缺乏与应用场景的联系,客户数量和业务规模增长很快陷入瓶颈。开放银行应运而生,这里的“开放银行”不是讨论技术上的银行服务接入方式,而是银行需要打造一种平台化的商业模式,将业务嵌入C/B/G端用户的高频日常场景,打破金融场景的孤立格局,实现金融服务无处不在,就是常说的银行即服务(BaaS)(见图1-8)。

无论是将金融服务能力输出,接入到合作的互联网场景应用程序中,亦或是自建生态场景平台,开放平台模式让银行能够更高效地触达更广泛的用户群体,建立更多的客户触点,更深化了解客户在不同场景的需求,以更加贴近用户生活的方式提供金融服务。

三、银行数字化转型实施建议

综上所述,数字化转型不仅是银行的一次技术升级,其将从根本上改变银行的行业生态以及颠覆银行的业务模式。当前支持银行开展数字化转型的技术和生态环境已经进入成熟期,很多互联网金融企业和银行同业的探索和实践也给其他银行提供了可以借鉴的成功经验或教训。

我们为传统银行总结了9条数字化转型建议:

1)开展数字化能力评估,并制定清晰的数字化转型规划;

2)结合自身发展阶段,在董事会和经营层就合理的数字化投资达成共识;

3)需要关注并优先解决顶层设计问题,在组织和机制上实现突破;

4)加速提高数字化人才占比,提升全员的数字化能力;

5)坚持业务驱动的数字化转型路径;

6)鼓励创新,允许试错;

7)加强客户隐私保护和数据安全管理;

8)建立科学的数字化投入产出衡量标准,能兼顾短期收益和长期价值;

9)用好外力,打造数字化生态合作伙伴圈。

未来银行发展之路,“条条大路通罗马”。数字化是未来银行发展的发动机,不同类型的银行走出一条适合自己的高质量发展之路。

毕马威专业服务团队聚焦银行业务战略和数字化转型需求,利用毕马威9大价值杠杆模型及智链银行数字化能力诊断模型和转型框架,帮助银行基于自身定位、发展目标和资源禀赋,设计业务及数字化转型战略、蓝图和路径,并支持落地实施。赋能ESG及绿色金融,配合国家双碳战略在金融领域的落地实施。利用数据的力量, “链”接一切、智慧致胜,为银行业数字化转型保驾护航。

【本文作者】

支宝才 毕马威中国金融业战略咨询服务合伙人

文章作者

德汽车业:欧盟若对中国电动汽车加征关税将损害自身利益

米勒说,与中国的经贸往来为德国提供了大量就业机会。

《不眠之夜》颠覆演艺市场,文化如何赋能商业?

除了上海之外,哪个城市可以承接这么大体量且票价也相对较高的剧目?如果要做,应该选择什么样的形式落地?是继续做长期驻演,还是用更轻资产的方式?

屈宏斌:中长期来看,粤港澳大湾区外向型经济仍存挑战

他认为,今年全球需求实际上比去年有所改善,亚洲尤其是东南亚今年经济可能会比去年更好点。短期来看,这对粤港澳大湾区的出口是利好消息。

加快新质生产力发展,推动数字化转型升级

新质生产力是指随着技术进步和社会变革,以新技术为驱动、新产业、新业态和新模式快速涌现的生产方式。它以数字化、网络化、智能化的新技术为支撑,以科技创新为核心驱动力,具有广泛的渗透性和融合性的生产力形态。本文将探讨中国如何积极布局加快发展新质生产力,并分析发展新质生产力的意义及未来政策支持。随着以深圳、上海等城市通过加速新质生产力的发展,推动当地产业的升级和转型,提升城市的创新能力和国际竞争力,进一步为我国经济高质量发展打下了坚实基础。

博鳌亚洲论坛展望中国经济,结构转型下新增长动能从何而来

博鳌亚洲论坛2024年年会召开期间,来自国内外的七位重磅嘉宾出席“中国经济展望”分论坛,展望中国经济发展。