分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

9月PMI与经济特征

第一财经 2022-09-30 19:23:03

作者:郭磊 责编:蔡嘉诚

报告摘要

第一,从PMI反映的景气度来看,9月经济分化。制造业回升,建筑业显著回升,但服务业显著回落。综合PMI低于前值。

第二,制造业PMI的好转主要由生产端修复带来,9月生产指数上行1.7个点,生产进一步对采购有所带动。这一结果和高频数据、EPMI数据指向一致。除季节性因素之外,在前期报告中我们猜测上中游开工率的普遍上升、生产分项的好转与高温过去、电力供应改善有关,即8月有序用电带来的供给约束缓解。第三,虽然生产有所好转,但订单情况依旧偏弱,新订单指数仍在低位区间,而出口订单进一步下行。订单领先于交货,出口订单连续偏弱是未来经济的隐忧之一。今年出口环境较为复杂,非单线索能够概括,海外高能源通胀和供应链不畅会凸显中国制造优势;但同时,美国持续加息对其消费和投资的抑制、欧洲能源缺口可能会引发的经济衰退风险都会影响海外终端需求。第四,建筑业PMI显著上行,其中土木建筑业PMI升至4个月以来高点,指向景气来源是基建产业链,可见随着前期专项债结存限额盘活、新增一批开发性政策性金融工具等举措连续落地,基建项目的开工进一步加快。第五,服务业PMI环比大幅下行3.0个点至48.9。统计局明确指出是“受疫情等因素影响”,通过高频数据我们也可以看到同期居民生活半径的下降,代表城市内居民活动的地铁客运量、代表的城市间商务和旅游活动的执飞航班数量在均值上均低于8月。第六,9月BCI数据在指向上和PMI异同都有。BCI总指数小幅下降,代表企业对销售和利润预期的销售指数大致持平,同时可能和同期上游价格调整有关,利润指数略有上升。融资环境指数低位显示信用扩张仍不畅;中间品价格预期环比好转,但消费品价格预期较弱;投资预期略有上升,但招工预期有所下降。BCI有它的数据逻辑,从它与资产价格的相关性看,数据亦具有较高的有效性。这里梳理下供综合参考。第七,整体而言,9月PMI数据反映的经济图景是“制造业低位企稳+服务业偏弱+基建建筑业支撑”,实际上这也是当下经济结构的映射。如果我们把目前状态视为一个短暂均衡,则未来出口走势是一个关键。如果出口显著走低,则总需求会再度失衡。在基建增速已在近年罕见高位的情况的下,必须显著激活消费和地产才能做出对冲。对资产定价框架来说,是基于当下需求趋势递推,还是基于未来政策目标逆推,结论上会差别较大,而这一点取决于对继续出来的宏观信号的理解。

正文

从PMI反映的景气度来看,9月经济分化。制造业回升,建筑业显著回升,但服务业显著回落。综合PMI低于前值。

9月制造业PMI为50.1,高于前值的49.4。建筑业PMI为60.2,显著高于前值的56.5。服务业PMI为48.9,显著低于前值的51.9。

9月综合PMI为50.9,低于前值的51.7。

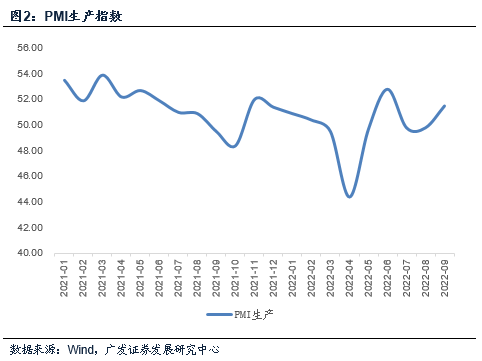

制造业PMI的好转主要由生产端修复带来,9月生产指数上行1.7个点,生产进一步对采购有所带动。这一结果和高频数据、EPMI数据指向一致。除季节性因素之外,在前期报告中我们猜测上中游开工率的普遍上升、生产分项的好转与高温过去、电力供应改善有关,即8月有序用电带来的供给约束缓解。

9月PMI生产指数为51.5,高于前值的49.8;采购指数为50.2,高于前值的49.2。

在《9月经济初窥》中,我们提示“9月前两周中上游开工率多数回升”。

在《9月EPMI延续环比微升但弱于季节性》中,我们指出“高温缓解和电力供给改善是9月产业景气度的主要支撑变量。部分地区高温有序用电影响下,8月生产指标一度环比下降3.1个点,拉动EPMI下降0.8个点,随着高温影响的缓解,9月生产项转向环比改善”。

虽然生产有所好转,但订单情况依旧偏弱,新订单指数仍在低位区间,而出口订单进一步下行。订单领先于交货,出口订单连续偏弱是未来经济的隐忧之一。今年出口环境较为复杂,非单线索能够概括,海外高能源通胀和供应链不畅会凸显中国制造优势;但同时,美国持续加息对其消费和投资的抑制、欧洲能源缺口可能会引发的经济衰退风险都会影响海外终端需求。

9月制造业新订单指数为49.8,高于8月的49.2。统计局也指出制造业PMI“继续位于收缩区间,表明制造业市场需求仍显不振”。

9月新出口订单指数为47.0,低于8月的48.1。

建筑业PMI显著上行,其中土木建筑业PMI升至4个月以来高点,指向景气来源是基建产业链,可见随着前期专项债结存限额盘活、新增一批开发性政策性金融工具等举措连续落地,基建项目的开工进一步加快。

9月建筑业PMI为60.2,高于前值3.7个点。其中土木工程建筑业商务活动指数为61.0,是近4个月高点。

8月24日国务院常务会议指出,在3000亿元政策性开发性金融工具已落到项目的基础上,再增加3000亿元以上额度;依法用好5000多亿元专项债地方结存限额,10月底前发行完毕。

服务业PMI环比大幅下行3.0个点至48.9。统计局明确指出是“受疫情等因素影响”,通过高频数据我们也可以看到同期居民生活半径的下降,代表城市内居民活动的地铁客运量、代表的城市间商务和旅游活动的执飞航班数量在均值上均低于8月。

在前期报告《9月经济初窥》中,我们曾指出:代表跨区域人群流动的执行航班数量自8月中旬以来显著回落,9月低位环比企稳。9月前18日全国十大城市地铁客运量日均为3537万人,低于7-8月数据4000万人次,其中深圳、成都等城市客运量数据回落显著,上海、南京、重庆等城市小幅回升,显示区域疫情影响仍是一个主线。

从截至9月29日的数据看,9月执行航班数量日均值为5981架次,环比8月下降41.9%。全国十大城市地铁客运量日均为3837万人,低于7月和8月数据的4012万人次、4037万人次。

9月BCI数据在指向上和PMI异同都有。BCI总指数小幅下降,代表企业对销售和利润预期的销售指数大致持平,同时可能和同期上游价格调整有关,利润指数略有上升。融资环境指数低位显示信用扩张仍不畅;中间品价格预期环比好转,但消费品价格预期较弱;投资预期略有上升,但招工预期有所下降。BCI有它的数据逻辑,从它与资产价格的相关性看,数据亦具有较高的有效性。这里梳理下供综合参考。

9月长江商学院中国企业经营状况指数(BCI)为45.0,低于前值的46.1。

其中企业销售前瞻指数为52.2,基本持平于前值的52.3;利润前瞻指数为37.8,高于前值的36.4。企业融资环境指数为46.5,低于前值的47.5。消费品价格指数为42.2,低于前值的43.3;中间品价格指数为43.9,高于前值的42.6。企业投资前瞻指数为52.7,高于前值的52.5;企业招工前瞻指数为57.1,低于前值的59.6。

整体而言,9月PMI数据反映的经济图景是“制造业低位企稳+服务业偏弱+基建建筑业支撑”,实际上这也是当下经济结构的映射。如果我们把目前状态视为一个短暂均衡,则未来出口走势是一个关键。如果出口显著走低,则总需求会再度失衡。在基建增速已在近年罕见高位的情况的下,必须显著激活消费和地产才能做出对冲。对资产定价框架来说,是基于当下需求趋势递推,还是基于未来政策目标逆推,结论上会差别较大,而这一点取决于对继续出来的宏观信号的理解。

核心假设风险:宏观经济变化超预期,外部环境变化超预期。

(作者为广发证券首席经济学家)

文章作者

3月PMI超预期原因探析

3月是节后复工季,PMI环比季节性回升并不意外,意外的是幅度进一步超季节性。

久违的牛市信号

A股4月开门红,主要市场宽基指数均收红大涨,上证指数、深成指、创业板指、科创50指数分别涨1.19%、2.62%、2.97%、1.68%。

3月制造业PMI超预期回升,中国经济开门红可期

3月份PMI指数大幅回升,且重回荣枯线之上,既有季节性因素影响,也表明经济回升向好态势进一步明确。

3月制造业PMI超预期回升,经济向好态势进一步明确

调查结果还显示,企业生产经营中仍面临一些突出问题,比如反映行业竞争加剧、市场需求不足的企业比重仍然较高。

2月我国航空公司在国际航线运输总周转量首次超疫情前同期水平

客运方面,2月国际航线共完成旅客运输量489.2万人次,恢复至2019年同期的81.8%,连续三个月回升。