分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

本周外盘看点|美国或触及债务上限,达沃斯论坛线下重启

第一财经 2023-01-15 15:48:28

作者:樊志菁 责编:盛媛

上周国际市场风云变幻,美国通胀连续6个月回落提振货币政策放缓预期,能源市场震荡上扬。

市场方面,美股连续第二周走高,道指周涨2.00%,纳指周涨4.82%,标普500指数周涨2.67%。欧洲三大股指表现不俗,英国富时100指数周涨3.26%,德国DAX 30指数周涨1.88%,法国CAC 40指数周涨2.37%。

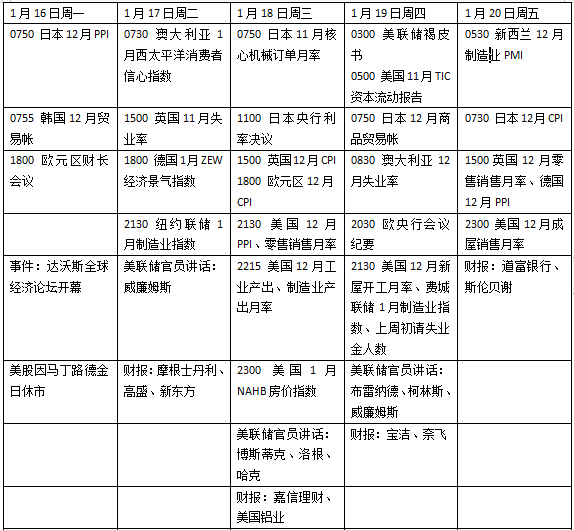

本周看点颇多,日本央行将成为今年首个公布利率决议的主要央行,市场关注是否会出现收益率曲线控制政策(YCC)进一步调整的信号。美国将公布多地制造业指数、零售销售月率、房地产销售等指标,经济压力或继续显现,多位美联储官员将发表例行讲话。美国财报季进入第二周,高盛、摩根士丹利、奈飞等将披露业绩。

此外,据新华社报道,2023年世界经济论坛年会(达沃斯论坛)将于16日至20日在瑞士小镇达沃斯举办。这是该论坛年会自新冠疫情暴发后首次回归线下举行。本次年会的主题是“在碎片化的世界中进行合作”。此次论坛的出席者将包括至少52位国家元首,近400名政府部长和政策制定者,600名企业首席执行官以及媒体、非政府组织和学术界人士。议程包括数百场公开会议,论坛期间还将举行许多非公开会议。

美国债务上限将至

美国财政部部长耶伦(Janet Yellen)上周致信国会表示,美国政府支出将于19日达到法定的债务上限,财政部将开始采取某些特别措施,以防止违约。截至上周三,财政部数据显示,美国联邦债务低于上限780亿美元。机构预计,如果不提高债务上限,美国财政部将在年中耗尽现金,违约风险将会随之真正出现。

最新公布的数据显示,受能源价格回落影响,美国去年12月消费者物价指数(CPI)环比回落0.1%,为疫情以来首次。多位美联储官员在讲话中谈及了放缓加息。未来一周美联储将继续密集发声,外界希望从中找出2月及未来货币政策路径的更多线索。

本周美国将发布多项重要数据,经济放缓的程度也可能对政策前景产生影响。受需求萎缩影响,机构预计美国上月零售销售月率将进一步萎缩,进而冲击国内生产总值(GDP)增速。支出下滑表明,尽管劳动力市场有弹性,但高利率和高通胀的影响仍在持续,此外去年12月异常寒冷的天气也可能冲击美国消费者开支。

同时,美国生产者物价指数(PPI)或进一步走低。受经济放缓影响,近几个月来企业订单增速急剧下降,加上供应链瓶颈有所恢复,企业上游成本压力有望继续释放。机构预测,去年12月PPI月率将回落0.1%。不过加息带动的抵押贷款利率上升对房地产的冲击仍将继续,成屋销售和新屋开工月率降幅有望收窄。

财报季进入第二周,本周值得关注的企业包括摩根士丹利、高盛、宝洁、奈飞、美联航、美铝等。中概股新东方也将发布业绩。

原油与黄金

经历了年初短暂调整,国际油价升至两周高点。WTI原油近月合约周涨8.26%,报79.86美元/桶。布伦特原油近月合约周涨8.54%,报85.28美元/桶。

DTN高级市场分析师文森特(Troy Vincent)表示,总体而言,近一周市场受到了中国石油需求强劲反弹预期、即将到来的七国集团(G7)对俄罗斯成品油价格设置上限的担忧,以及美元走软等因素的支撑。

Price Futures Group 高级市场分析师弗林(Phil Flynn)写道,除了中国因素以外,对美联储2月只加息25个基点的预期正在成为关键利好因素。这是因为美国CPI数据显示继续放缓,提高了人们对美联储紧缩步伐放缓和美国经济软着陆的预期。

国际金价自去年4月以来首次突破1900美元关口,美元走低给金价提供了支撑。纽约商品交易所2月交割的COMEX黄金期货收于1921.70美元/盎司,周涨2.91%。

技术面上,黄金期货价格长短期均线已经形成“黄金交叉”,这可能表明市场对贵金属的情绪发生了变化。数据显示,美国1月消费者调查指数回升64.6,反映出消费者对通胀的担忧缓解及经济前景信心恢复。

自11月初以来,黄金一直处于上涨状态,但今年最新一轮上涨吸引了更大的关注,投资者开始评估金价是否会回到去年3月2000美元以上的高点。OANDA高级市场分析师厄拉姆(Craig Erlam)表示,随着美元走软,涨势已达到关键点。“金价继续强劲开局,目前正处于至关重要的1880美元至1920美元的重要技术压力区间,短期面临重要方向的选择。”他写道。

英国经济挑战犹存

欧洲央行上周在经济公报中表示,未来几个季度,整个欧元区的工资增长预计将非常强劲,这加强了进一步加息的理由。作为衡量通胀走向的关键指标,欧央行称,对疫情以来薪资发展的研究显示,潜在薪资增长相对温和,目前接近其长期趋势,但展望未来,与历史模式相比,未来几个季度的工资增长预计将非常强劲。

虽然上月通胀指标有所回落,近期多位欧央行高管继续发表强硬言论。欧央行管委霍尔茨曼(Robert Holzmann)上周称,利率必须进一步大幅上升,以达到足够限制经济增长的水平,以确保通胀及时回到2%的中期目标。欧央行首席经济学家莱恩(Philip Lane)称,工资水平需要几年时间才能完全适应近期的冲击,监控工资水平将成为了解通胀趋势的重要组成部分。

本周欧央行将发布会议纪要,有关资产购买计划调整的讨论以及未来终端利率前景的看法和分歧值得关注。欧央行行长拉加德在达沃斯论坛的最新讲话也值得关注。利率期货市场定价显示,市场预计欧央行将在未来两次会议上加息50个基点,但物价压力减轻令终端利率3%的定价有所回落。

此外,上周的最新数据显示,英国艰难避免了技术性衰退。英国国家统计局数据显示,2022年11月英国国内生产总值(GDP)环比上涨0.1%,好于市场预期,但增速较去年10月的0.5%明显放缓。英国财政大臣亨特(Andrew Hunter)表示,英国政府致力于促进经济增长,努力使通胀水平在现有基础上下降一半。

英国央行首席经济学家皮尔(Huw Pill)上周暗示,随着劳动力市场疲软以及经济陷入衰退,英国的通胀压力或在缓解。“我们开始看到劳动力市场指标发生转变,如果像货币政策委员会最新预测所暗示的那样,经济出现松弛、失业率上升将拖累国内通胀压力,缓解通胀持续带来的风险。”他说。

英国本周将公布失业率、通胀数据和零售月率等数据。市场目前倾向于英国央行在2月份将利率上调50个基点,但仍存在一些不确定性。英国央行依然关注衰退风险,生活成本危机正在挤压经济,由于近期多行业举行罢工,商业活动或面临更大挑战。

本周看点

文章作者

欧央行暗示6月降息 日元兑美元触及34年低位丨从华尔街到陆家嘴

欧央行暗示6月降息,日元兑美元触及34年低位,欧日央行的货币政策会盯着美联储吗?巴菲特旗下的伯克希尔最近发售了2633亿日元债券,是继续看好日本资产吗?

本周外盘看点丨IMF发布经济展望,中东局势如何搅动市场?

美联储更新经济状况褐皮书,英国通胀或决定降息前景。

美国3月PPI数据低于预期 国际金价震荡收涨丨工行连线

中国3月PPI同比下降2.8%,环比下降0.1%

一季度,工业生产者出厂价格比上年同期下降2.7%,工业生产者购进价格下降3.4%。

陶冬:美国就业超预期,市场对降息出现了怀疑

不仅5月降息几乎没有可能了,6月份的可能性也在下降,甚至今年降不降息都成为悬念。