分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

硅料大跌逾四成,组件价格怎么走?

第一财经 2023-01-16 13:23:37

作者:李泓霖 责编:黄宇

硅料大幅降价了,光伏组件价格后市会怎么走?

晶科能源(688223.SH)董事长李仙德日前表示,组件大概率不会跟跌,或者说没有那么快反应,或者说不需要那么快反应。

“一般来说,组件会跟硅料一起降价,但不会跌那么多。”有沪上新能源基金经理也对第一财经表示。

从产业链各环节价格的下跌程度来看,似乎也印证了上述观点。PVInfolink统计显示,截至2023年1月12日,多晶硅致密料、210mm单晶硅片、210mm单晶PERC电池片、210mm单面单晶PERC组件均价较2022年12月初分别下滑43.05%、50.53%、40.29%、9.18%。

组件价格不跟跌,或仅会小幅下跌的底气来自哪里?组件厂商能否藉此迎来业绩改善?

产能释放硅料价格大跌

早在2022年年初,有色金属硅业分会便提醒未来硅料有供过于求的风险。

2022年12月开始,由于产能持续释放及淡季需求下降影响,硅料市场呈现供过于求的状态,国内硅料价格持续下跌。

2023年1月4日,硅业分会公布的硅料价格显示,单晶复投料价格区间在15.0万元~18.2万元/吨,成交均价为17.82万元/吨;单晶致密料价格区间在14.8-18.0万元/吨,成交均价为17.62万元/吨。上述价格均价创近一个月内新低,且最低价已跌破15万元/吨。

由于多晶硅成本常年维持在5万元/吨附近,当售价高达30万元/吨以上时,各硅料厂商被暴利所吸引,开始疯狂矿产,甚至一些跨界企业也大举进入硅料生产环节,从而加速硅料走向过剩的局面。

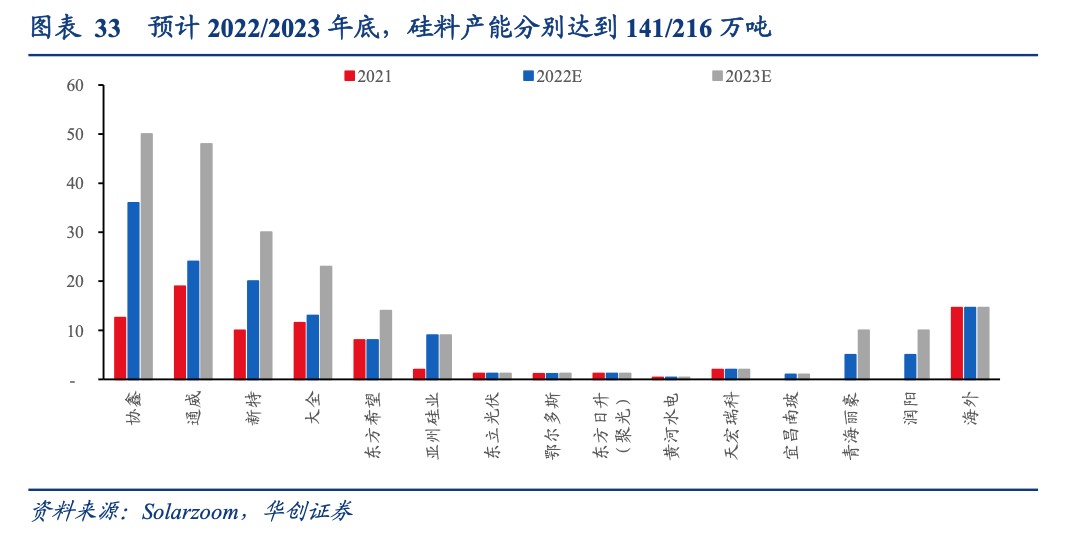

根据各大厂商投产进度,华创证券预计2023年硅料产量可达216万吨,其中协鑫科技和通威股份各50万吨左右、新特能源约30万吨、大全能源约22万吨等,可支撑524GW的组件产量,供给量远大于CPIA乐观预测的275GW新增装机量、344GW组件需求量。

组件不跟跌有底气?

多位业内人士对第一财经称,虽然硅料价格大幅下降,但光伏组件价格短期内降幅不大。

“第一,组件签单大多为‘期货模式’,已签订订单价格较为坚挺,因此组件交付价格目前跌幅较小;第二,海外市场需求旺盛,一定程度上支撑了组件的需求与价格。”晶科能源相关人士在接受第一财经采访时称。

另一组件上市公司相关负责人也表示,“硅料价格几乎腰斩,组件也就2毛左右的降价,我们在执行的单子是之前签的,价格还处在高位。(组件价格)降一点需求就出来了,行业里面看今年需求很好。”

事实上,影响组件价格的因素不仅有硅料价格,还包括竞争格局、技术创新等。

近年来,组件行业竞争格局较为稳定,2019-2022年前三季度,隆基绿能(601012.SH)、晶澳科技(002459.SZ)、晶科能源、天合光能(688599.SH)、阿斯特始终占据着出货量前五的位置。2022年前三季度,CR5高达近80%。

上述基金经理表示,当前组件行业集中度比较高,恶意降价抢市场可能性很小。

李仙德“组件大概率不会跟跌”的底气则来自于技术创新。

由于P型组件效率逐渐接近极限,难以具备较高的产品性能价值,未来只能是新技术会有更大需求。

李仙德称,晶科N型TOPCon产品的性能价值完全可以支撑其目前的价位水平。以TigerNeo为例,该产品性能已超过Sunpower和LG等曾经的效率天花板,而价格是后者的2/3,没有必要降价。

据悉,2022年三季度,晶科PERC单瓦盈利约5-6分,TOPCon单瓦盈利约9分-1毛,N型溢价逐步显现,东吴证券预计其2023年预计组件出货增长50%以上,其中N型占比超60%。

组件盈利短期稳中向好

晶科能源表示,上游价格变动向下游传导有一定滞后性,随着原料价格进一步下行与行业提效降本持续推进,终端需求进一步释放,组件环节盈利水平短期内有望维持稳中向好。

以已公布2022年四季度盈利情况的天合光能为例,得益于硅料、硅片价格的下降,东北证券测算天合光能四季度组件单瓦盈利9分/W左右,环比提升1分/W,贡献11亿-12亿元利润,单瓦盈利创新高。

上海证券认为,硅料降价释放利润能有望在组件环节实现留存。按硅耗量2.9g/W计算,硅料含税价每下降10元/KG,可以为产业链释放0.026元利润。从硅料释放的利润分配来看,电站>组件>电池片>硅片。

但是,晶科能源也表示,硅料价格下跌有利于降低原材料成本,但产业链价格大幅波动也对供应链管理提出挑战,未来将积极研判产业链价格走势,并及时根据市场变化调整采购策略,优化签单数量与频率,将库存周转控制在合理水平。

本文不构成任何投资建议,投资者据此操作,一切后果自负。市场有风险,投资需谨慎。

文章作者

晶科能源2023年业绩创新高,谨慎扩产应对光伏周期下行

晶科能源业绩创新高的同时,估值却处于历史低位

深圳有小区二手房降价60%,曾遭炒房团“围猎”

这套1室0厅1卫的房子,最新成交价为166万元,单价约6万元/平方米,2021年同户型房源曾以410万元的总价成交,彼时的单价接近15万元/平方米。

光伏业4月排产现分化:硅片厂酝酿减产,组件厂排产却在高位

光伏产业上游的硅片企业本月正酝酿减产,而下游组件企业因终端市场需求的提振整体排产仍维持高位。

印度市场不再使用中国光伏企业的组件?企业和业内这样看

过去,印度市场九成以上光伏产品从中国进口,但是现在印度光伏市场的中企身影似乎正在减少。

新春经济|组件招标价逐月上行,硅片跌价仍在扩大,光伏市场的春天何时来

“光伏组件价格略有上涨是因为库存清得差不多了,但是这种涨价是暂时的,整体市场还是供大于求。”