分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

理性看待价格“类通缩”——2023年3月物价数据点评

2023-04-12 15:01:44

作者:钟正生 责编:高雅馨

1

CPI同比增速低于预期

3月CPI同比增速继续下行,低于市场预期。2023年3月CPI同比增速为0.7%,较2月下行0.3个百分点;剔除食品和能源的核心CPI同比增速小幅提升至0.7%。多数年份的春节在2月,3月为春节后次月,CPI环比增速往往依季节性较快下行。但2023年的3月为春节后的第二个月,为更好衡量环比意义上的CPI增速水平,我们以春节月为基准观察季节性规律,将2023年3月数据与往年春节后第二个月的数据相比较。3月CPI环比增速-0.3%,基本符合季节性规律(2016至2021年春节后第二个月的历史均值水平为-0.35%);但去年同期俄乌冲突升级,使CPI基数走高。同时,汽车行业价格战打响、就业形势疲弱和国际油价调整对CPI中的新涨价因素构成一定拖累。具体地:

第一,核心CPI表现不强,受汽车行业价格战拖累,且居住服务价格较弱。

- 1)核心CPI的拖累因素在于:一是,汽车行业价格战打响,交通工具项目环比大跌。我们估算,交通工具分项在CPI中的权重约3.1%,在核心CPI中的权重约4%。2023年3月,汽车行业价格战打响,统计局数据解读公布的燃油小汽车价格环比下降1.9%,CPI交通工具(指购买各种非经营用交通工具的支出,包括乘用车、摩托车、电动自行车、自行车等)分项环比下降1.6%,创有统计以来的单月最大跌幅,对当月CPI、核心CPI环比增速的拖累分别约为0.05个百分点、0.06个百分点。二是,居住服务价格环比持平,弱于季节性规律。3月CPI居住、CPI租赁房房租分项环比持平,而季节性规律为环比上行。当前房地产周期仍在低位运行,就业形势疲弱一定程度上制约了居住服务价格的上行(2023年3月制造业及非制造业PMI从业人员指数均较前值下行)。

- 2)核心CPI的支撑因素在于:一是,除交通工具、能源之外的工业消费品价格表现稳中有升,CPI衣着、CPI家用器具、CPI通信工具等分项的环比表现略强于季节性规律,这与PPI消费制造板块环比增速的企稳相一致。二是,服务(非居住类)需求在持续恢复,邮递服务、家庭服务、交通工具使用维修等CPI强于季节性。

第二,能源价格稳中有降,对CPI构成一定拖累。2022年3月以来,布伦特原油期货价格呈V型走势,月度价格中枢下跌4.7%。但国内成品油价格调整相对滞后,汽、柴油价格仅在3月18日小幅下调,交通工具用燃料CPI环比跌幅仅0.3%。

第三,食品价格环比表现略强于季节性,或受外出用餐需求增加的推升。CPI食品分项环比为-1.4%,略高于季节性规律(2016至2021年春节后第二个月的历史均值为-1.92%)。CPI食品中,鲜果、鸡蛋和羊肉价格环比均上涨,而季节性规律为环比下跌;猪肉、牛肉、鲜菜和水产品价格虽有下跌,但跌幅弱于季节性规律。

2

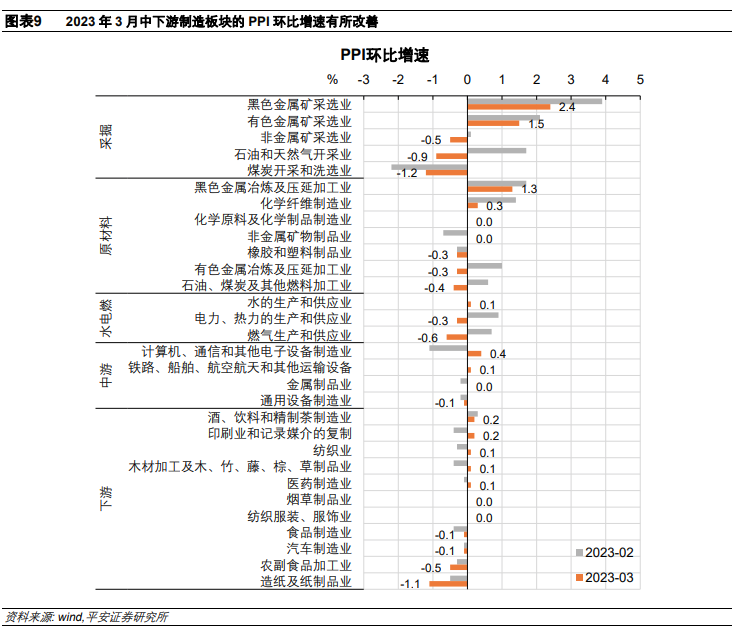

PPI环比增速持平

2023年3月PPI环比持平上月,但因基数抬升,同比跌幅扩大。3月PPI同比跌幅走阔1.1个百分点,至-2.5%。2月、3月的PPI环比增速均为零值。其中,生产资料PPI的环比增速由小幅上涨转为零值,生活资料PPI的环比增速由显著下跌转为零值。分行业看,不同板块间的价格势能转换。

一方面,上游采掘、原材料和水电燃气板块PPI环比表现由强转弱。2023年3月,上游采掘、原材料板块和水电燃气板块15个子行业中,有12个子行业PPI环比增速上行,平均涨幅由2月的0.73%收窄至3月的0.07%。能源价格下行是上游板块的主要拖累所在,煤炭开采和洗选业、石油和天然气开采业,石油煤炭及其他燃料加工业行业价格环比下跌。基建地产的终端需求仍有一定支撑,黑色金属冶炼及压延加工业、非金属矿物制品业、化学纤维制造业价格稳中有升。

另一方面,中下游制造板块PPI环比跌幅收窄,表明中下游制造业需求处于修复通道。2023年3月,中游制造板块4个子行业的PPI环比增速均上行,环比增速的均值提升了0.4个百分点;下游制造板块11个子行业中,有5个PPI环比增速上行,平均跌幅收窄0.1个百分点。

(钟正生为平安证券首席经济学家、研究院院长)

文章作者

smart两款车型大幅调价,起售价最高降4.5万

价格战正在席卷整个汽车圈。

快递企业年报出炉:包裹量增长股价下跌,电商和国际化成重点

财报中的单票收入显示,快递公司仍然面临激烈的竞争。

价格战和技术进步对CPI的影响有多大?

技术进步的收入效应是个慢变量,短期不易察觉,但产出效应能迅速带来某些商品供给增加、价格下跌的现象,的确更加常见。

飞猪推出“攻城价”,在线旅游商价格战又开打了?|乐言商业

适当的竞争在任何市场都是存在的,但如果是太过伤及自身的高额补贴、恶意低价甚至是强制合作伙伴“二选一”的操作手段就非常不可取了。

中国2月CPI同比上涨0.7% 环比上涨1.0%

从同比看,食品价格下降0.9%,降幅比上月收窄5.0个百分点,影响CPI下降约0.17个百分点。食品中,猪肉价格在连续下降9个月后首次转涨,上涨0.2%。