分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

A股再现百点长阳,两市成交额突破4000亿元

第一财经 2018-10-22 15:14:32

责编:张洁

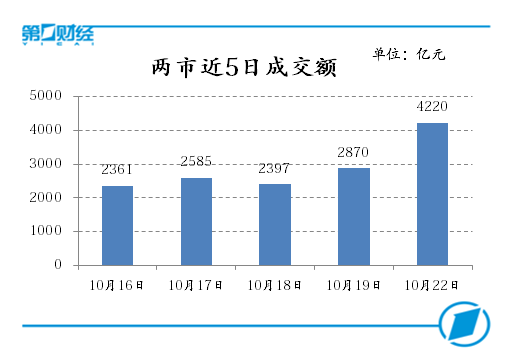

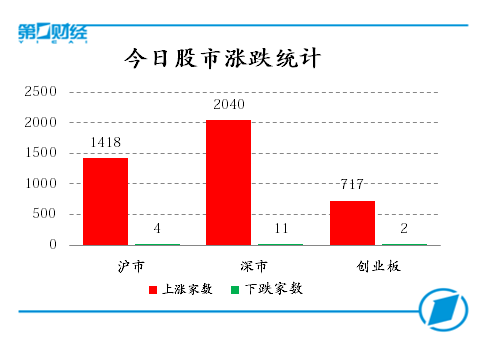

周一(10月22日)沪深两市股指早盘纷纷高开。盘中,金融股、消费股等持续走高,市场氛围快速升温,带动两市个股集体大涨,沪指再现百点长阳,创业板指一度上攻20日均线。临近尾盘,两市涨幅有所收窄。截至全天收盘,两市股指全线飘红,创业板指涨逾5%,两市逾200只个股涨停,市场成交额较前一交易日大幅放量。

截至沪深股市全天收盘,上证综指收报2,654.88点,上涨104.41点,涨幅4.09%,成交额1,973亿元;深证成指收报7,748.82点,上涨361.08点,涨幅4.89%,成交额2,247亿元;创业板指收报1,314.94点,上涨65.05点,涨幅5.2%,成交额728.1亿元。

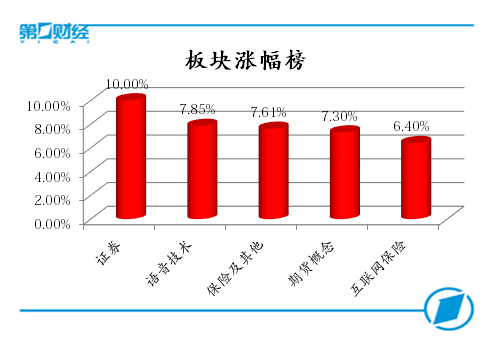

盘面上,证券、语音技术、保险等板块涨幅居前;两市无一板块收跌。

资金方面,央行今日开展1200亿元逆回购操作。因今日无逆回购到期,当日实现净投放1200亿元。

热点板块:

券商板块今日早盘快速走高,截至全天收盘,板块个股全线涨停。中信建投指出,近期一行两会及沪深交易所先后发声,从稳定市场预期、推进市场改革和化解市场风险的三个维度阐明了监管层底线思维。展望四季度,随着政策底日益明确,券商板块机遇与风险并存,而龙头券商将有望逐步受益于行业马太效应。

语音技术概念股今日涨幅居前,科大讯飞、共达电声、精伦电子涨停,歌尔股份涨逾5%,汉威科技涨逾4%。

两市无一板块收跌。

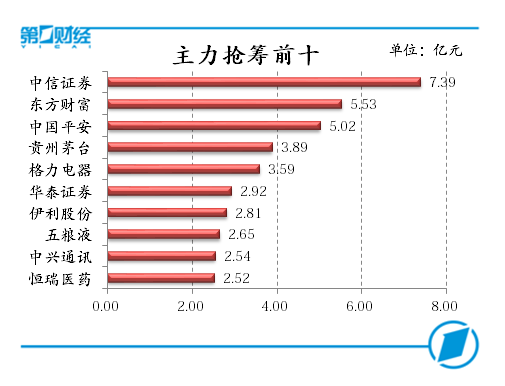

个股监控:

消息面:

1、国家能源局消息,9月份,全社会用电量5742亿千瓦时,同比增长8%。1-9月,全社会用电量累计51061亿千瓦时,同比增长8.9%。

2、双十一前后,阿里巴巴将启动“一站一星”计划,向太空发射“糖果罐号”迷你空间站和“天猫国际号”通讯卫星。据项目组人士介绍,该计划能更好地实现双十一期间线上、线下互动。阿里还将通过“一站一星”计划,与多家科研单位合作,共同探索相关空间技术及无人驾驶技术的行业落地。

机构观点:

财富证券认为,市场有望在低估值、流动性较宽松和政策呵护下回暖,期待后期管理层对市场的实质性推动措施。建议投资者在控制仓位的前提下,积极关注三、四季度业绩增长稳定、已充分调整、低估值的公司。

华泰证券认为,外部风险短时间释放后,有望推动国内加大政策托底的力度和加快落实进程,成为主导市场企稳的核心推力,三季报盈利居前板块估值有望修复。建议两条主线关注三季报盈利持续改善、估值匹配的板块和个股:1)盈利持续增长,估值相对匹配的石油石化、煤炭、建材、建筑、银行板块。2)盈利加速改善,估值处在历史相对低位的国防军工(航空航天军工)、电子元器件部分子板块(半导体)。

| {{item.suffixTags}} | {{ item.stockName }} {{ item.code }} | {{ item.close }} | {{ item.upDownPer }} | {{ item.upDown }} |

收盘|创业板指涨1.73%,ERP概念、F5G概念大涨

盘面上,ERP概念、F5G概念、英伟达、智谱AI概念大涨、煤炭开采加工、硅能源、电力板块走弱。

滚动更新丨创业板指大涨1.73%,全市场超4000只个股下跌

盘面上,ERP概念、F5G概念、英伟达、智谱AI概念大涨、煤炭开采加工、硅能源、电力板块走弱。

收盘丨沪指冲高回落微涨0.01%,两市成交额创近4个月新高

沪深两市全天成交额1.71万亿,较上个交易日放量2180亿,成交额创3月15日以来新高。全市场超2900只个股上涨。

“牛市旗手”异动,中银证券、哈投股份、中原证券涨停

机构称,多方面因素共同推动证券板块景气度上行。

滚动更新丨三大股指集体收跌,油气股午后崛起

创新药、稀土永磁、半导体、消费电子、光伏、汽车零部件概念股跌幅靠前;稳定币、军工、固态电池题材逆势走强,油气股午后崛起。