分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

外储小幅三连降,主要因汇率及资产价格变动

第一财经 2018-11-07 22:22:50

作者:宋易康 责编:石尚惠

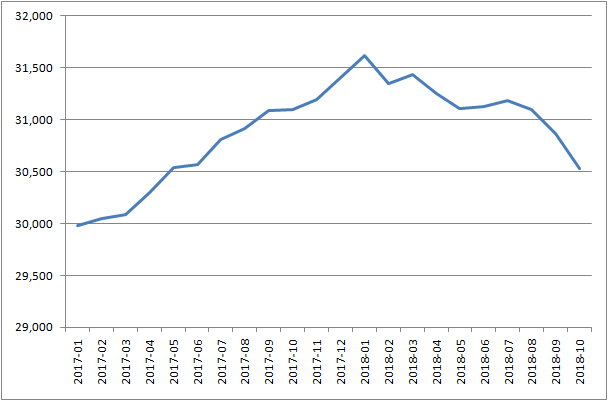

10月外汇储备规模继续小幅下跌,为连续第三个月下滑,当月减少339亿美元,创2017年4月以来新低。

11月7日,国家外汇管理局公布数据显示,截至2018年10月末,我国外汇储备规模为30531亿美元,较9月末下降339亿美元,降幅为1.1%。

国家外汇管理局新闻发言人王春英在答记者问时指出,10月美元指数上涨超过2%,主要国家资产价格出现调整,汇率折算和资产价格变动等因素综合作用,外汇储备规模小幅下降。

“10月外储波动总体上属于窄幅波动,规模有限。”中国金融四十人论坛高级研究员、国家外汇管理局国际收支司原司长管涛对第一财经记者指出。

近两年外汇储备变动(单位:亿美元)

“三减一增”估值影响是主因

“主要因为三减一增。”中国金融期货交易所研究院首席经济学家赵庆明对第一财经记者分析外储下降原因时认为,首先是非美货币贬值导致非美资产贬值,赵庆明估算这部分因素导致外储缩水约200亿美元。

其次,外汇储备投资占比最高的是债券,随着9月美国加息,全球债券价格下跌,影响外储规模下降约100亿美元。

最后,外储下降也有部分资本流出的因素。9月央行外汇占款数据显示,该月外汇占款下降约1200亿元人民币,接近200亿美元。赵庆明表示,虽然从结售汇数据看,10月份流出金额有所收窄,但还是有净流出,对10月外储规模造成影响。

此外,每月的投资收益都会为外储规模“做加法”,但抵不过上述缩减的因素,最终导致10月外储规模下降。

“受主要国家货币政策、全球贸易形势、地缘政治局势等多重因素影响,国际金融市场波动加剧,美元指数上涨超过2%,主要国家资产价格出现调整。汇率折算和资产价格变动等因素综合作用,外汇储备规模小幅下降。”王春英在分析10月外储下降原因时指出。

管涛也表示,美元指数上涨、美债下跌、美股调整,汇率和资产价格的变动是10月外储波动大于9月(减少227亿美元)的主要原因。

跨境资金流动平稳

近期,人民币面临一定贬值压力,但11月初,离岸人民币接连突破6.98、6.97……6.92七大关口,在岸人民币一日连收六道关口,“破7”阴云暂散。

一般情况下,估值影响与外汇市场干预都会导致外汇储备变动。不过管涛认为,目前外汇市场供求情况基本平衡,结售汇虽然是逆差但逆差很小,所以近期外储变动原因主要是估值。

10月25日,外汇局公布前三季度外汇收支形势以及9月银行结售汇情况。 数据显示,前三季度,按美元计价,银行结售汇逆差下降75%,其中9月结售汇逆差1202亿元人民币。

外汇局当时表示,10月上中旬银行结售汇和银行代客涉外外汇收付款均呈现小幅顺差。王春英此次则透露,初步统计,10月银行结售汇呈现约30亿美元左右的小额逆差,较9月收窄80%以上。其中,个人净购汇稳中有降,环比和同比均回落。

“10月,我国跨境资金流动总体稳定,国际收支基本平衡。” 王春英说。

赵庆明指出,人民币贬值时,企业和个人往往倾向于购汇,尽可能减少或降低结汇。由此在商业银行往往形成外汇缺口,这个缺口必然要在银行间市场进行弥补,而作为银行间市场最大参与者的央行一定会提供敞口。

用央行外汇占款变动可以粗略衡量这块的规模,数据显示,9月外汇占款减少接近1200亿元人民币,约200亿美元。10月份从结售汇逆差大幅收窄来看,外汇占款减少也将有明显收窄。

外储将在波动中保持稳定

管涛表示,未来外汇储备变动要看两方面,一是估值影响,看美元指数、美债的涨跌以及股票市场情况;二看供求状况,根据最新公布的国际收支数据,三季度经常账户实现约160亿美元顺差,有较大改善。所以未来外储变动将“有加有减”。

王春英指出,展望未来,虽然外部环境仍有较多不确定因素,但我国经济基本面稳健,具有较大韧性和应变能力,且随着我国经济转型升级和进一步扩大对外开放,有利于跨境资金流动平稳运行的条件依然充分,我国外汇储备规模有望在波动中保持稳定。

不过,赵庆明也提醒,未来外储仍有一定的下降压力。首先,全球债券价格可能仍将继续下跌,12月美联储加息几乎板上钉钉,市场预期之下,美债价格下行、收益率上行趋势较为明显。除美国外,欧洲、日本等市场债券价格均出现不同程度下降,这对外汇储备有较大影响。其次,资本流出压力仍然存在,相对于9月虽然会大概率收窄,但短期很难转正。

当然,未来外储规模也可能迎来上升的因素,其中包括美元指数见顶回落,此外稳定的投资收益也会增加外储。赵庆明强调,“无论是增是减,相对于3万亿美元外储规模而言,几百亿美元都属于正常波动。”

如需获得授权请联系第一财经版权部:banquan@yicai.com

文章作者

7月中国对东盟出口额同比增长16.59%,美元指数较上月回升 | 高频看宏观

2025年8月5日第一财经研究院中国高频经济活动指数(YHEI)为1.16,较7月29日上升0.05。

外储变动受多重因素影响,央行持续增持黄金成常态

官方黄金储备连续九个月增加。

国家外汇局:7月汇率折算和资产价格变化等因素综合作用,当月外汇储备规模下降

我国经济基础稳、优势多、韧性强、潜能大,长期向好的支撑条件和基本趋势没有变,有利于外汇储备规模保持基本稳定。

对冲关税冲击!美元贬值成为新财报季关键变量

百事可乐、奈飞、3M等均提及汇率利好。

6月外汇储备六连涨,黄金储备八连增

汇率折算和资产价格变化等因素综合作用,当月外汇储备规模上升。