分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

一财研选|结构性变化驱动产业变革,未来电力投资仍将加速!

第一财经 2018-12-18 20:14:45

责编:周毅

券商研报浩如烟海,投资线索眼花缭乱,第一财经推出《一财研选》产品,挖掘研报精华,每期梳理5条投资线索,便于您短时间内获取有价值的信息。专业团队每周日至每周四晚8点准时“上新”,助您投资顺利!

2018年12月18日目录

►结构性变化驱动产业变革,未来电力投资仍将加速(东兴证券)

►燃料电池物流车成本优势显著,氢能公司大有可为(国金证券)

►运营资产价值继续凸显,环保工程关注细分领域(方正证券)

►首个国产PD-1获批上市,药政改革加快创新药进程(东吴证券)

►精测电子稳居面板检测龙头,半导体布局蓄势待发(西南证券)

1.结构性变化驱动产业变革,未来电力投资仍将加速(东兴证券)

2018年电力设备与新能源行业的发展跌宕起伏,主要受政策收紧、产能过剩导致激烈竞争的影响。展望2019年,东兴证券认为行业发展驱动力将主要来自两个方面:一方面是结构性变化驱动下的发展方式转变;另一方面是具备逆周期属性的电力投资加速。

东兴证券指出,结构性变化驱动下的发展方式转变。政府补贴是电新行业最为重要的边际条件之一,补贴缺口的扩大必然导致的结果就是补贴退坡,倒逼行业转变粗犷的扩张型发展方式,从数量发展转变为质量发展,低端产能将因为盈利能力下降被淘汰,高端产能因具备后发优势而逐渐扩大占比。

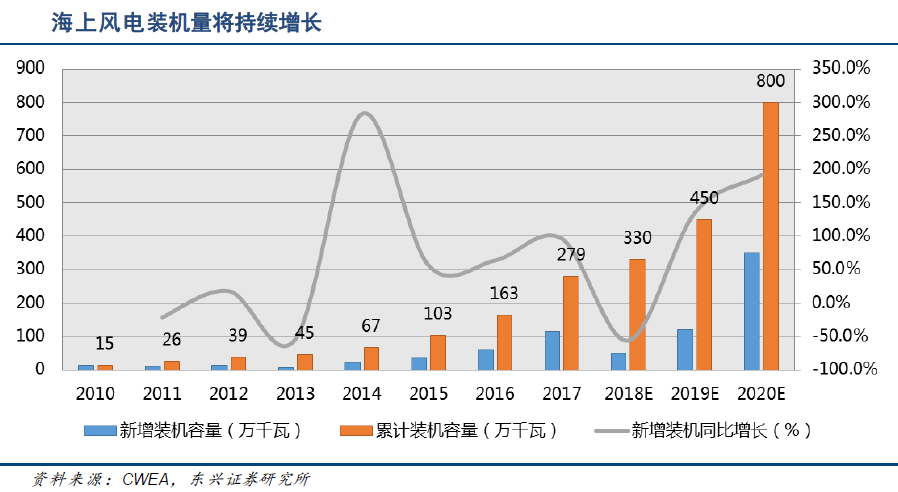

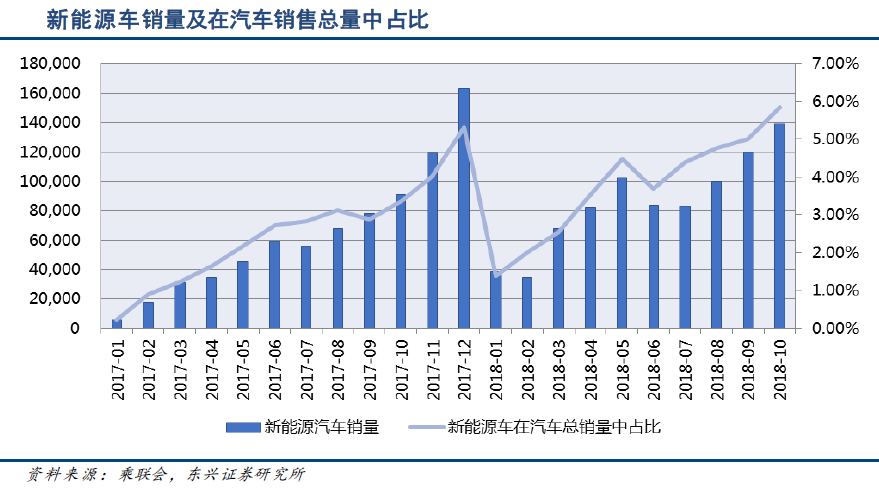

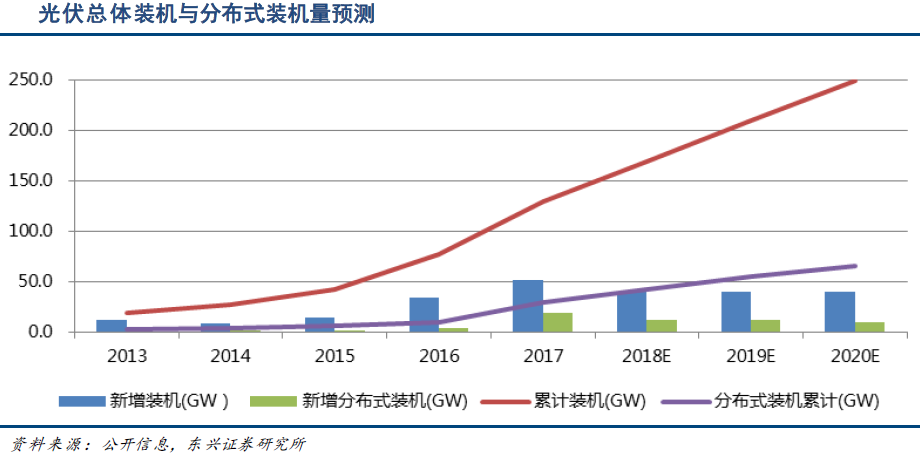

目前正在成长的新能源车、光伏仍处于资产负债表驱动阶段,产能扩张和过剩是行业发展的当前状态。技术路线仍未完全统一并具有极强驱动力,市场和成本竞争是当前主题,在补贴退坡、平价上网即将到来的背景下,能够摆脱政策补贴依赖的高转换率、高能量密度方向是引领行业发展的主要驱动力。风电行业在陆上风资源越来越稀缺的背景下,发展重心开始往海上转移,海上风电大型风机将是主要发展方向。2019年风电将进入竞价配置时代,平价上网进度被进一步加快,发电量消纳将成为影响风电行业的重要因素。

未来1~2年投资机会将集中在结构性变化,光伏领域的单晶替代、新能源车领域的高镍NCM811正极及硅碳负极、风电领域的大型海上风机在技术成熟和成本具备竞争力时,将打破原有市场结构,诞生新的龙头企业。

东兴证券认为在另一方面,具备逆周期属性的电力投资加速。在扩大内需成为经济增长的主要动力的背景下,电力投资由于覆盖范围广、投资额高、持续时间长,成为了扩大内需的重要选项。

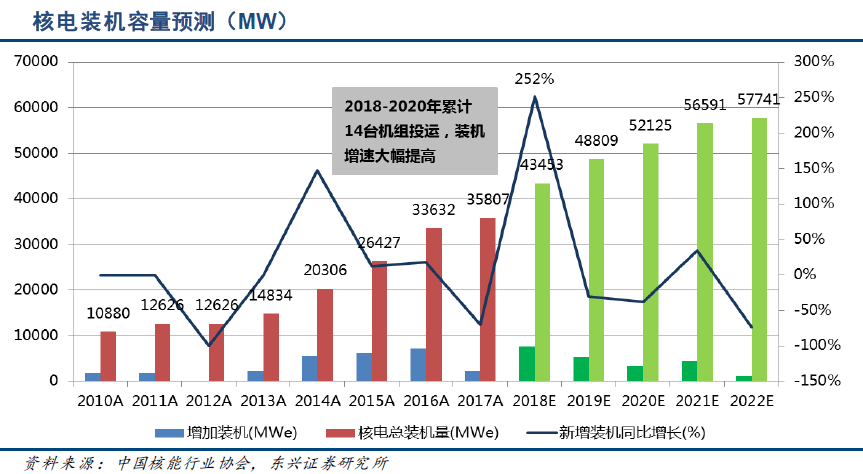

在电网投资领域,能源局下发通知将建设12条特高压工程,合计输电能力5700万千瓦,总投资超1500亿,目前青海-河南、张北-雄安项目已被核准。在核电领域,总投资423亿元的国电投CAP1400核电示范工程项目已实现核准,将于近期开工。2019年自主三代核电技术有望取得突破,中核漳州1、2号和广核惠州1、2号共4台“华龙一号”机组核准预期不断提升。

展望2019年,东兴证券认为电新行业仍具备成长性和投资机会。风电方面推荐金风科技(002202.SZ)、福能股份(600483.SH);核电方面推荐中国核电(601985.SH)、应流股份(603308.SH)、久立特材(002318.SZ);光伏方面推荐通威股份(600438.SH)、隆基股份(601012.SH);新能源车方面推荐当升科技(300073.SZ)、璞泰来(603659.SH);电网投资方面推荐国电南瑞(600406.SH)。

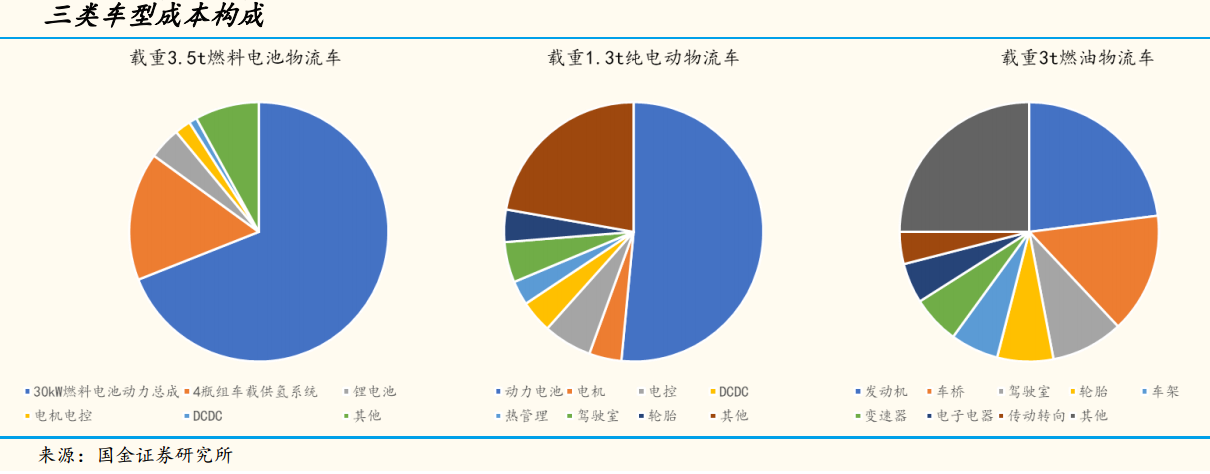

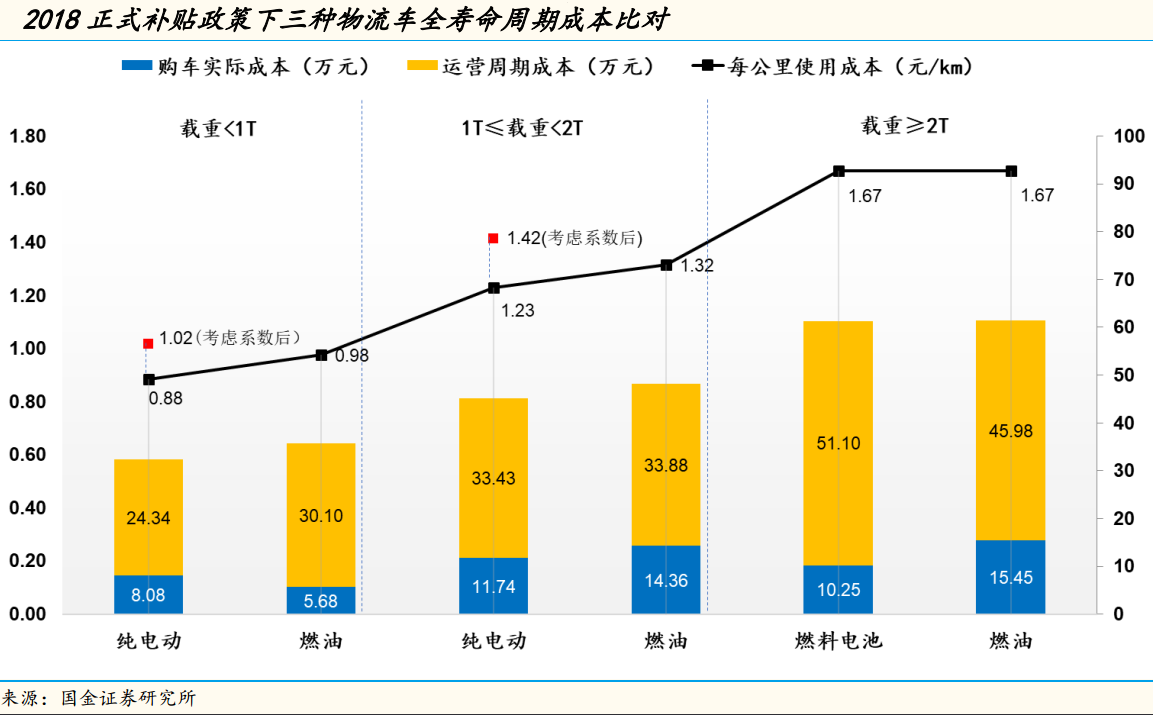

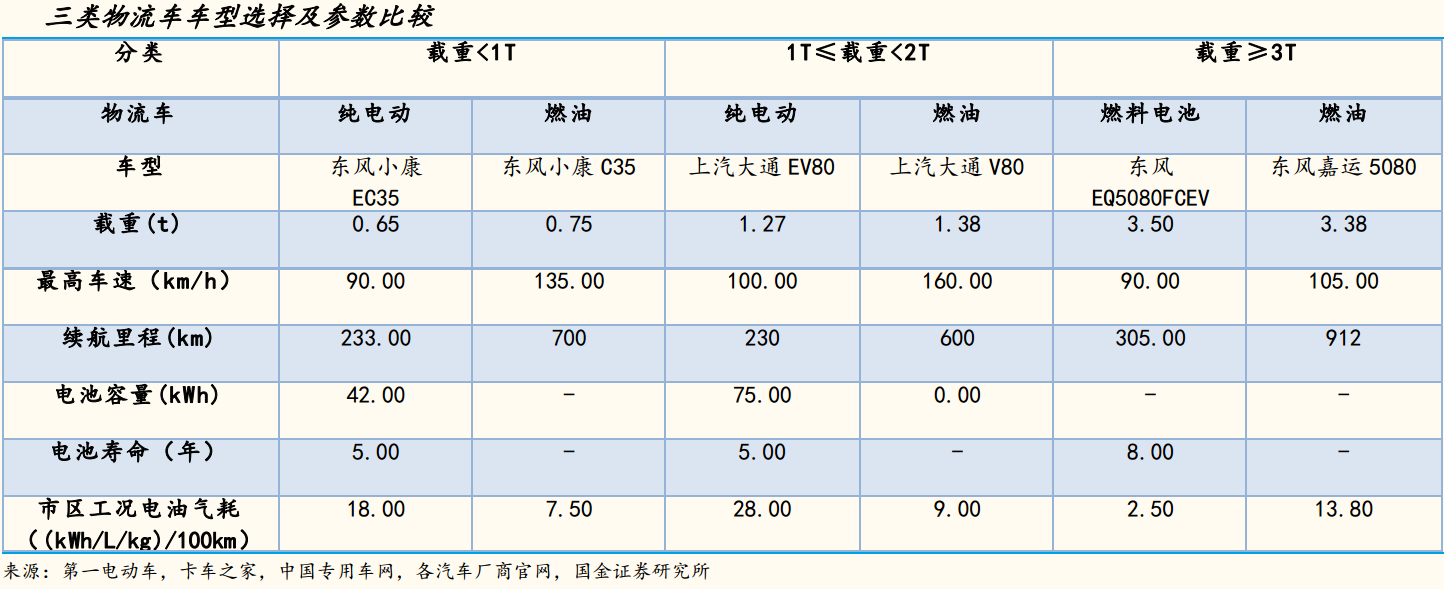

2.燃料电池物流车成本优势显著,氢能公司大有可为(国金证券)

燃料电池物流车具备高载重、长续航、加氢快、零污染和路权等优点,可应用于城际配送和支干线运输,目前在基于国家补贴和地方补贴的情况下,燃料电池物流车相对燃油物流车经济性已经显现;未来随着燃料电池产业国产化和规模化,燃料电池成本下降迅速,可以应对补贴退坡,并且燃料电池物流车成本优势将进一步扩大。

国金证券指出,在全生命周期相同的运营里程下,比较燃料电池物流车、纯电动物流车和燃油物流车三者的全生命周期成本,燃料电池物流车在当前补贴基础下经济性优于燃油物流车;纯电动物流车在低负载短途运输场景下经济性明显。在地补为国补0.6倍情况下,燃料电池汽车全生命周期使用成本为1.67元/km和同级燃油物流车使用成本持平;在上海、武汉和深圳等地区,地补与国补可以达到1比1,燃料电池物流车经济性显著优于燃油物流车。考虑燃料电池物流车仅仅数百台级规模,未来伴随氢气价格和燃料电池成本下降经济性将愈加明显。

国金证券指出,从物流配送企业角度出发,燃料电池物流车综合场景下吨利润最高。物流配送企业单车运营收入与载重、里程呈正相关;单车运营成本包括燃料成本、司机成本和租金成本等。在非限行区域,燃料电池物流车、燃油车和电动物流车运输每吨货物利润分别为73.6/74.3/56.7元;在限行区域,燃料电池物流车、燃油车和电动物流车每吨运输利润分别为71.9/66.4/51.2元。综合场景考虑燃料电池物流车吨利润最高;纯电动物流车虽然燃料成本低,但是加上司机和租金成本后,吨利润反而最低。

国金证券认为,燃料电池汽车在重载中长运输领域是燃油车的完美替代者,燃料电池汽车瞄准400万辆商用车市场,产业步入1到N时代,行业大有可为。建议关注氢能产业链重点布局的公司大洋电机(002249.SZ)、雄韬股份(002733.SZ)、潍柴动力(000338.SZ)、东岳集团(0189.HK)。

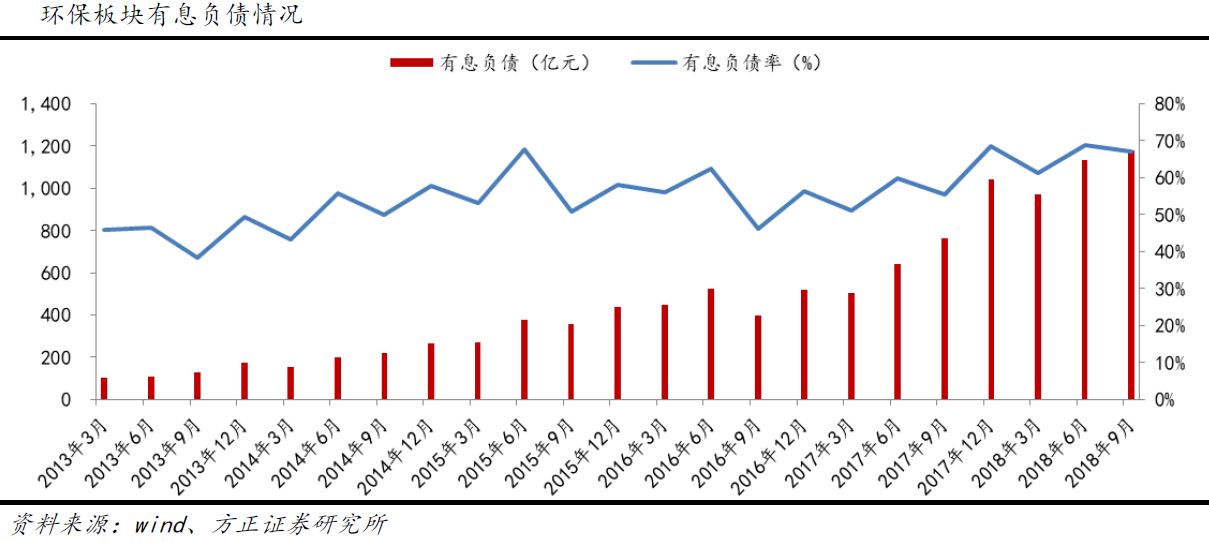

3.运营资产价值继续凸显,环保工程关注细分领域(方正证券)

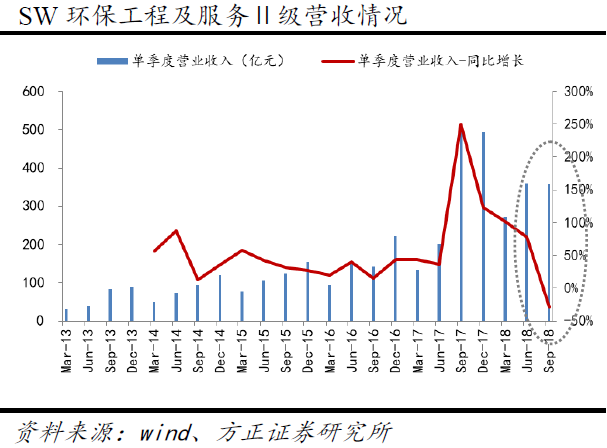

2018年年中以来,基建补短板政策不断加码,PPP政策开始回暖。由于环保板块2018年一季度业绩高增,第二季度开始业绩增速放缓,随着预期现有利好政策落实,方正证券预计环保企业业绩的低点出现在2019年第一季度。环保企业的基本面可能是个平底,受基建政策、融资政策和公司自身战略选择三方面综合影响。

2016年至今,环保企业开始大规模发展PPP,不断强化了投资驱动业绩增长的商业模式,以资产负债表的加杠杆换取利润表的增长,在去杠杆的宏观环境下产生了很大的风险。在融资环境放松后,环保企业是否会回归之前的商业模式需要观察,企业家的经营思路、企业的技术水平、股东资源等各个因素影响着企业的战略方向选择。

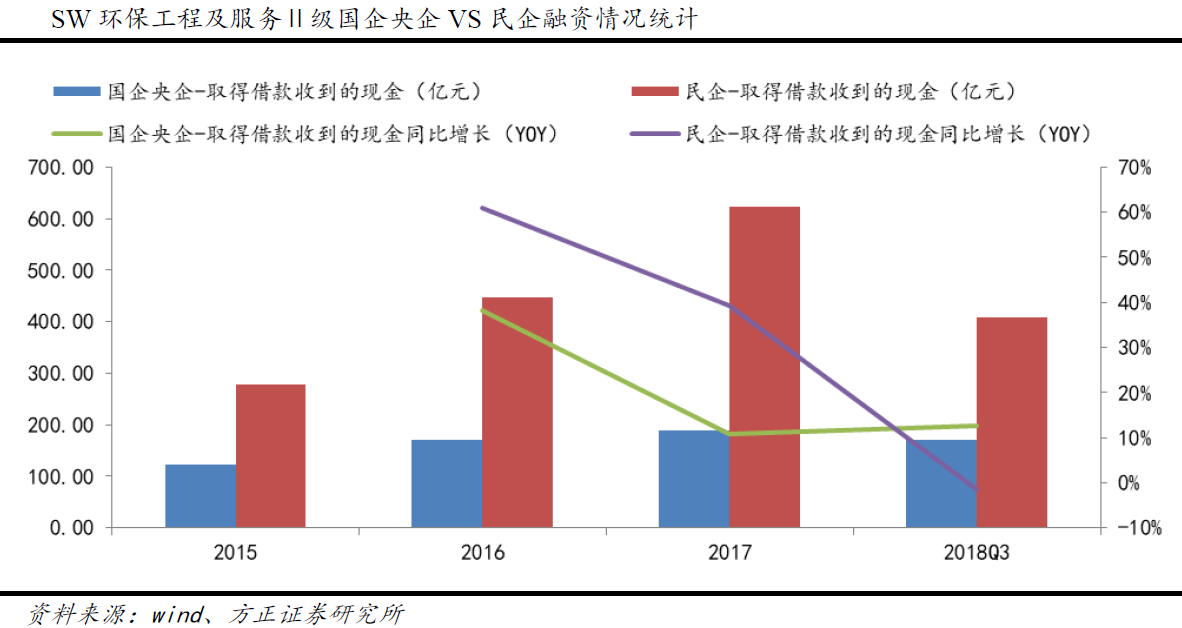

对于民营环保企业来说,融资能力和政府资源不如国企央企,商业模式可能会由PPP重资产模式向EPC轻资产模式转型,加快资金回收周期,修复资产负债表,以技术优势驱动企业发展。同时长期来看,有技术的企业将开始布局B端和C端产品,以减少宏观经济环境对企业经营业绩波动的影响。

方正证券指出,我国环保产业的发展进入追求质量阶段。我国环保产业已度过大规模基础设施建设阶段,污水处理率和垃圾无害化处置率都超过90%,未来行业的发展重点在于环保标准的提升和环境质量的改善,技术背后的差异性将逐步体现出来。市场将回归到环保治理绩效考核上来。经过2018年的清理规范,行业将逐步从野蛮生长的粗放式发展,进入按效付费的规范发展阶段。

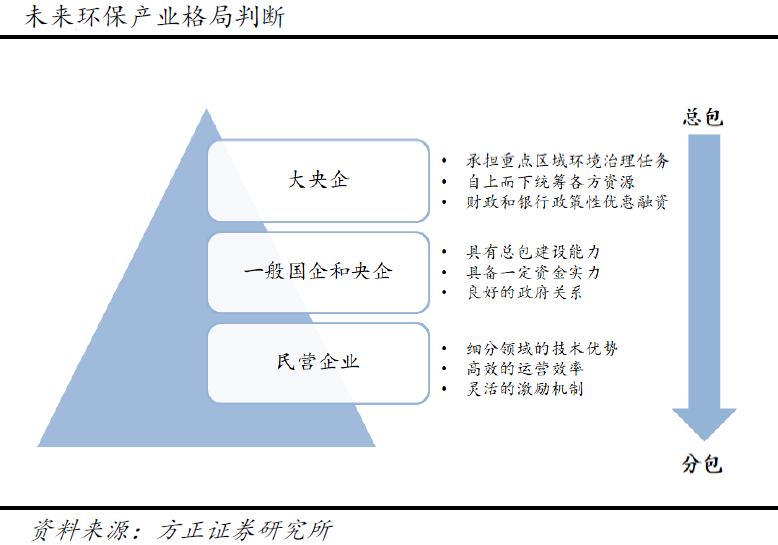

方正证券指出,环保行业市场空间还有很大,污染防治攻坚战任重而道远,长江流域、环渤海等重点流域水环境综合治理亟待展开。国家对于环境治理的思路正在发生变化,原有地方政府为主导的模式可能向大央企为主导的模式转变。央企国企具备资金优势和政府资源,主导承担重点区域的环境治理任务,民营企业依靠自身技术优势在细分领域做EPC分包。经过2-3年的格局重塑,环保产业将形成国企央企主导投资,民企专注细分市场技术的新格局。

方正证券认为,2019年投资策略仍需采取谨慎思维,运营资产的投资价值将继续得以凸显,建议关注兼具公用事业和成长双重属性的垃圾焚烧行业,同时关注订单增长确定性较高的环境监测。建议关注旺能环境(002034.SZ)、上海环境(601200.SH)、瀚蓝环境(600323.SH)、先河环保(300137.SZ)、聚光科技(300203.SZ)。

4.首个国产PD-1获批上市,药政改革加快创新药进程(东吴证券)

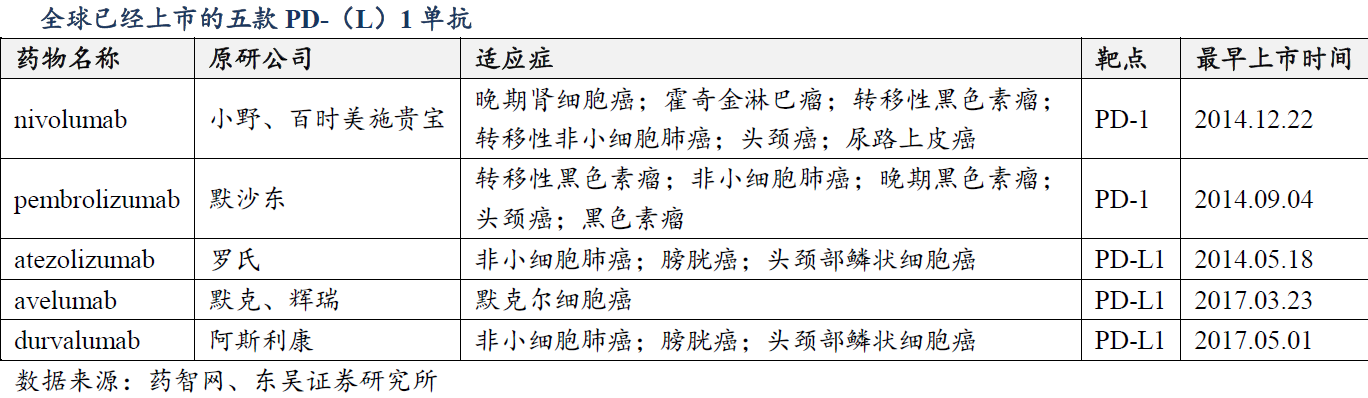

12月17日,君实生物的特瑞普利单抗注射液(商品名:拓益)获国家药品监督管理局有条件批准上市,成为首个国产PD-1单抗,用于治疗既往接受全身系统治疗失败后的不可切除或转移性黑色素瘤患者。

目前全球已经上市五款PD-(L)1单抗。BMS(美国百时美施贵宝公司)的Opdivo(欧狄沃)2015~2017年销售收入为9.42亿、37.74亿、49.98亿美元,2018年三季度销售收入为50.2亿美元,预计2020销售收入84亿美元左右,未来5年峰值95.9亿;而其最大的竞争对手默沙东(MSD)的Keytruda(派姆单抗)自同年2014年9月获得美国食品和药物管理局(FDA)批准上市成为首个在美国上市的PD-1单抗药物后,2015~2017年销售金额分别为5.66亿、14.02亿和38.09亿美元,2018年三季度销售收入为49.3亿美元。随着商业化推广及适用症增加以及药物联用方式的推广,预计2030年PD-(L)1单抗全球市场规模有望达到789亿美元。

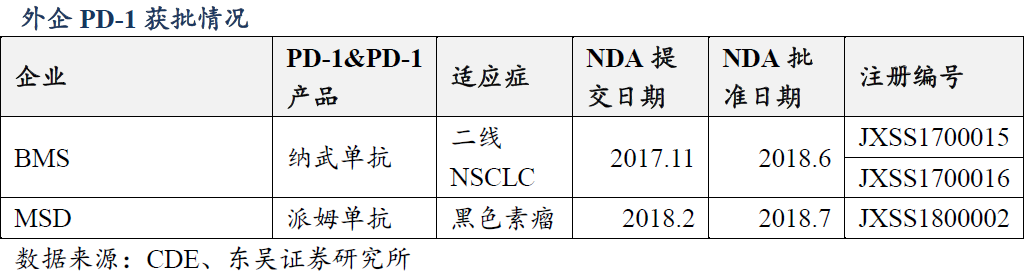

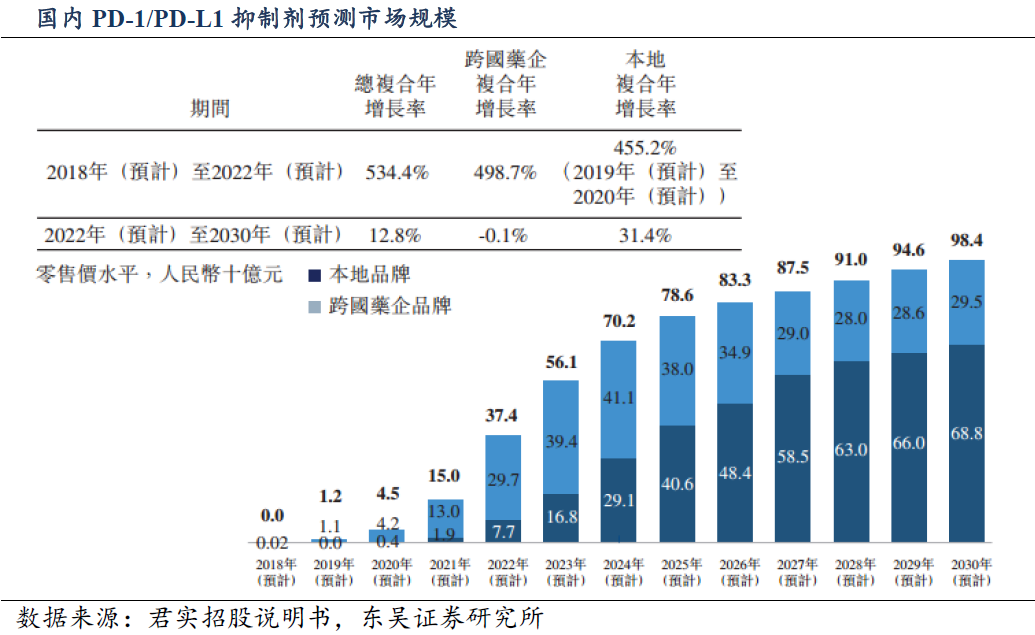

继Opdivo、Keytruda后,首个国产PD-1获批上市,有望迎来国产创新药上市高峰期。根据上海医药披露的2018年三季报数据显示,上海医药通过获得两款PD-1的产品Opdivo与Keytruda的国内总代理权,截至9月份,获得两者分销收入分别为人民币1.9亿元和1.5亿元,东吴证券由此判断PD-1产品国内市场广阔,到2022年国内PD-1和PD-L1的市场规模将增长至人民币374亿元人民币。国产单抗第一梯队除本次君实特里普瑞单抗注射液有条件获批外,信达、恒瑞、百济的PD-1单抗均已报产,预计近期有望获批。国内生物药的研发水平正在逐步追赶跨国药企。

东吴证券认为,随着进口PD-1单抗上市销售情况良好,加上国产PD-1单:抗获批,预计其他PD-1单抗品种有望于近期获批上市,成为公司业绩快速增长的弹性来源,建议关注恒瑞医药(600276.SH)等。

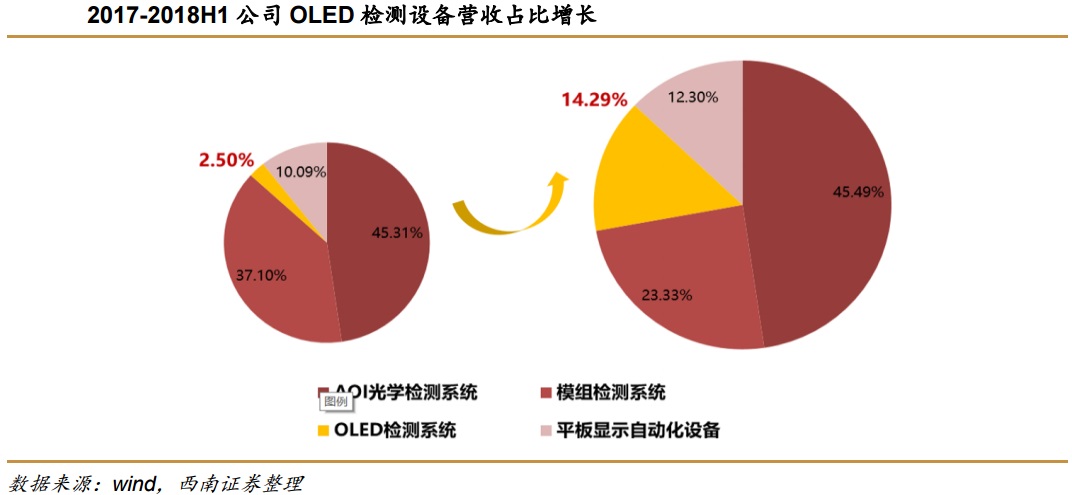

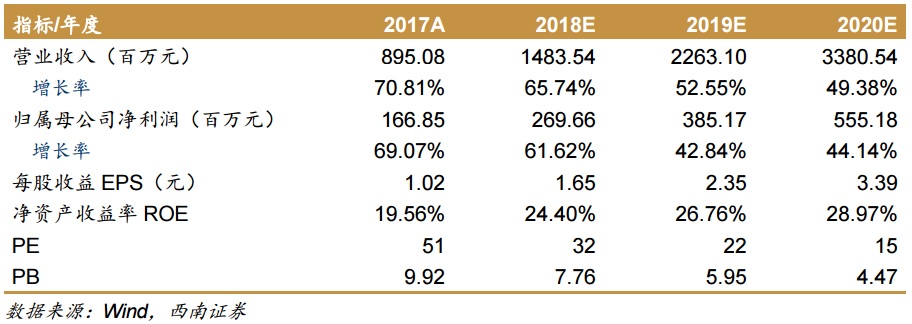

5.精测电子稳居面板检测龙头,半导体布局蓄势待发(西南证券)

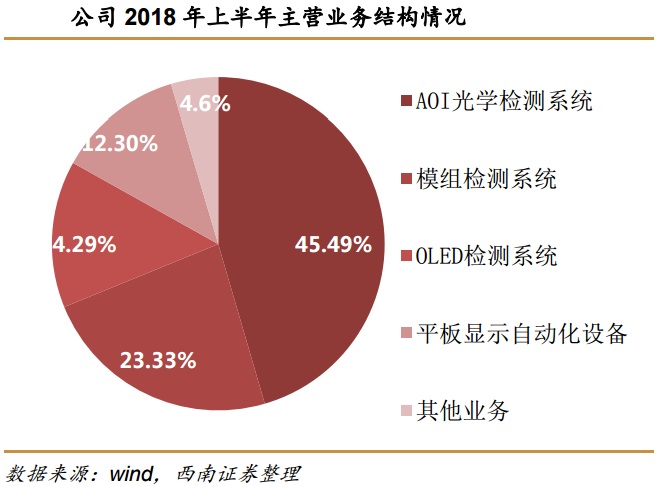

精测电子(300567.SZ)作为国内平板显示检测领域龙头企业,主要产品包括模组检测系统、面板检测系统、AOI光学检测系统、OLED检测系统、平板显示自动化设备等。西南证券指出,目前公司在在模组检测领域技术已处于行业领先水平,并在Cell制程和Array制程检测领域形成自有技术。此外,公司携手韩国IT&T进军半导体检测领域,有望2019年实现出货,打开公司新的成长边界。

面板产线投资中对设备的投资占总投资的60%~80%,其中检测设备是面板生产各制程中的必备设备。2018年国内在建或规划LCD产线共19条,总投资额超6000亿元,带来设备需求超过4200亿元,产线持续建设带来配套设备厂商国产化机遇。西南证券认为,未来国产设备厂商在LCD领域增量主要来自:1)高世代产线未来2~3年处于扩产周期,贡献主要新增设备订单;2)已量产产线对已有设备的更新换代需求带来部分设备需求;3)从价值量较低的模组制程设备向价值量较高中前段制程设备延伸将带来更大市场空间和盈利空间。

西南证券还认为,随着国产OLED技术不断突破,OLED有望接力LCD成为未来显示面板增长新动力,与此同时为国产面板设备厂商发展带来新契机。2018~2020年,国内规划投产的OLED产线达到10条,总投资额超3000亿元,带来设备需求超2000亿元。国内OLED产线由于良率尚低,无论从检测需求还是价值量上都对检测设备提出更大要求。目前公司OLED检测设备突破顺利,已完成集成自动化检测设备出货,竞争优势明显。

自2018年以来,公司积极对外投资,不断完善产业布局。西南证券发现,公司对外投资韩国半导体测试公司IT&T,对内先后设立武汉精鸿电子、上海精测半导体两家公司,布局半导体测试领域,旨在通过自主构建及海外并购等手段打造全球领先的半导体测试设备供应商及服务商。同时,公司设立武汉精能电子,布局新能源测试领域,加快推进功率电源和大功率电池的检测技术研发和市场开拓。

西南证券预计公司2018~2020年EPS分别为1.65元、2.35元、3.39元,未来三年归母净利润将保持49.3%的复合增长率。维持“买入”评级。

| {{item.suffixTags}} | {{ item.stockName }} {{ item.code }} | {{ item.close }} | {{ item.upDownPer }} | {{ item.upDown }} |

阳光电源领跑上半年储能系统出货,机构称这些企业将预定今年前三

储能系统集成环节的竞争激烈程度超过了储能电芯环节。

电力负荷屡创新高,中电联详解原因

中电联表示,8月份,将进入电力保供的关键期,从目前国家气候中心的预测,结合宏观经济企稳回升的态势,迎峰度夏期间,全国电力供需总体平衡。

多地高温天气频繁,央企加力能源保供

业内预计今年迎峰度夏期间全国最高用电负荷同比增加约1亿千瓦。

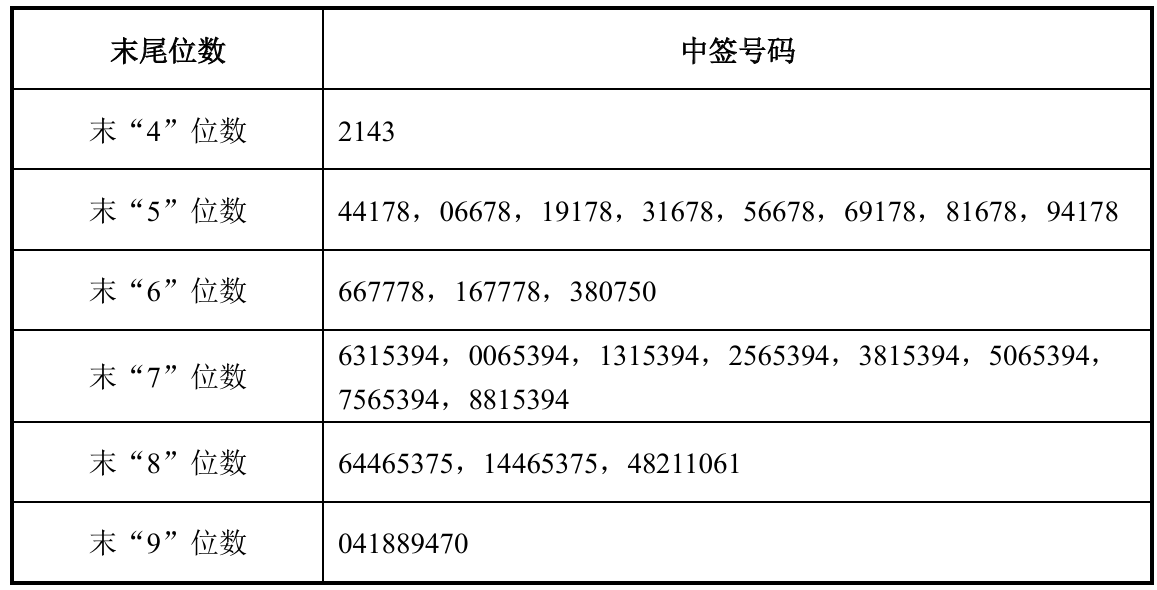

山大电力中签号出炉 共3.54万个

山大电力中签号出炉 共3.54万个

6月份规模以上工业原煤、原油、天然气平稳增长,电力增速加快

原煤生产平稳增长。6月份,规上工业原煤产量4.2亿吨,同比增长3.0%,增速比5月份放缓1.2个百分点;日均产量1404万吨。