分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

一财研选|科技新基建成扩内需方向,计算机细分领域迎机遇!

第一财经 2019-01-10 20:27:16

责编:周毅

券商研报浩如烟海,投资线索眼花缭乱,第一财经推出《一财研选》产品,挖掘研报精华,每期梳理5条投资线索,便于您短时间内获取有价值的信息。专业团队每周日至每周四晚8点准时“上新”,助您投资顺利!

2019年1月10日目录

►科技新基建成扩内需方向,计算机细分领域迎机遇(方正证券)

►游戏版号审批开启,具研发优势企业值得长期关注(中泰证券)

►以史鉴今看电网投资,今年实现明显增长值得期待(广发证券)

►视频付费渗透率仍有空间,龙头订阅会员有望破亿(国金证券)

►高铁扣件需求持续增长,撬动晋亿实业利润空间(民生证券)

1.科技新基建成扩内需方向,计算机细分领域迎机遇(方正证券)

“科技新基建”即信息产业领域的新型基础设施建设,被列入2018年底中央经济会议报告中基础设施建设部分,成为扩大内需,发挥投资关键作用的重要内容。

方正证券指出,2019年是历史上头一次,以5G、人工智能、工业互联网、物联网为代表的新型基础设施建设,首次被定性为基建的重要内容,排列顺序甚至在城际交通、物流、市政基础设施等传统基建类项目之前。基础设施建设通常是国家发挥投资杠杆作用,拉动内需促进经济增长的主要方式,此举充分表明我国未来基建投资的侧重点将更加倾斜科技产业领域,财政资金配套更加到位。

以5G、人工智能、工业互联网、物联网为代表的“科技新基建”将成为经济增长的重要引擎之一,方正证券预计私有云专有云混合云成为吸纳投资资金的主要方向。来自政府、大型企业的私有云、专有云、混合云需求的快速提升和数据中心建设投入,对于各大2B行业细分龙头,IaaS硬件供应商,云服务厂商构成中长期利好。

与此同时,方正证券认为目前行业内比较清晰的成长领域还包括:一、科技新基建:5G及应用,人工智能,工业互联网,物联网;二、数字民生:医疗信息化,教育信息化,交通信息化;三、新设部委的政务信息需求;四、自主可控与网络安全;五、云计算:尤其是行业云和专有云、私有云建设与应用。

方正证券认为计算机行业一部分细分领域将充分受益“科技新基建”等行业支出扩张带来的成长机遇,行业总体收入利润增速将位于全行业对比的前列。风险因素在于,商誉处理财务准则新规有可能对部分外延收购占比较大公司,带来业绩负面影响。

同时,方正证券认为,科创板开闸有望成为科技类公司估值水平抬升的催化剂,2010年创业板开闸已有例证。同时《公司法》修订鼓励上市公司回购,方正证券认为也将带来机制性机会。

因此在选择标的方面,方正证券更加青睐受益政策支出显著,订单等前置指标优异,业绩增长确定性强,受商誉制度影响可控的公司。重点推荐科大讯飞(002230.SZ)、用友网络(600588.SH)、创业软件(300451.SZ)、景嘉微(300474.SZ)、雄帝科技(300546.SZ)、东华软件(002065.SZ)等。

2.游戏版号审批开启,具研发优势企业值得长期关注(中泰证券)

广电总局审核通过第二批游戏并发放版号,这一批次共计84款游戏,其中PC游戏(1款)、网页游戏(1款)和移动游戏(82款),较第一批次数量增加4款,涉及的相关公司主要包括吉比特、三七互娱、掌趣科技等。

中泰证券认为,游戏产业提质控量是政策大趋势,版号审核开启两周共计通过164款游戏,棋牌类游戏无一款通过,其他类型包括RPG、二次元、休闲类、AVG等基本都有涵盖。

行业供给端收紧,对于此前以换皮、堆量为核心打法的游戏公司来说,将是不小的冲击,同时供给增加势必会导致推广成本的提升,纯依靠发行为主研发实力较弱的公司也将面临较大考验,而对于旨在研发精品游戏的公司来说则是一次不错的机会。

游戏板块2018年10月份受政策回暖刺激开始反弹,以10月11日为基准,涨幅排名前5的分别为吉比特(上涨34.58%,16倍PE)、YZ网络(上涨25.86%,20倍PE)、中文传媒(上涨22.87%,11倍PE)、宝通科技(上涨21.17%,19倍PE)、完美世界(上涨18.20%,20倍PE),跌幅前5分别为聚力文化(下跌15.10%,7x)、恺英网络(下跌14.73%,8倍PE)、掌趣科技(下跌12.20%,26倍PE)、游久游戏(下跌7.99%,10倍PE)、三七互娱(下跌4.11%,13倍PE)。

中泰证券认为,游戏板块个股涨跌幅、动态PE分化明显,基本面有支撑的个股反弹明显,而其余个股即使跟随情绪反弹,在之后的交易中也会下跌回调抹平涨幅。从标的选择上,估值便宜不是买入的理由,EPS的下杀会使得当前的PE失去意义。

短期从弹性角度,中泰证券推荐买有(可预期产品加持+基本面支撑)的个股,淡化PE。中长期建议关注两类公司:1)行业龙头,研发实力雄厚,产品品类丰富;2)细分垂直领域拥有明显研发优势的企业。A股建议关注完美世界(002624.SH)、吉比特(603444.SH)。

3.以史鉴今看电网投资,今年实现明显增长值得期待(广发证券)

广发证券梳理了历年来电网投资和国家电网公司的投资情况,并将电网投资数据分年度和季度跟GDP的增速进行比较。从历史数据来看,2008年以后,电网投资具有明显的逆周期特点,2019年电网投资同比实现明显增长值得期待。

从历史数据来看,2015年GDP增速同比下降,随后电力设备投资出现了较大幅度的增长。而从特高压的核准情况来看,2015年核准了7条特高压线,是这些年来核准量的峰值。如果预期2019年上半年增长面临一定的压力,那么已经发放“小路条”的特高压项目有望在这个时候进入一个正式核准高峰期。

广发证券认为,农网建设和城市配电网建设也值得关注。从历史情况看,2015年,农网的投资也出现了明显的增长。随后,国家能源局还印发了配电网建设改造行动计划(2015—2020年),并公布了到2020年多项配网指标的发展目标。目前来看,而随着分布式可再生能源和新能源汽车的规模化接入配电网,城市配电网的加强和改造也会成为重要的发展方向。

广发证券重点推荐国电南瑞(600406.SH)、许继电气(000400.SZ)等。重点关注金智科技(002090.SZ)、新联电子(002546.SZ)等。

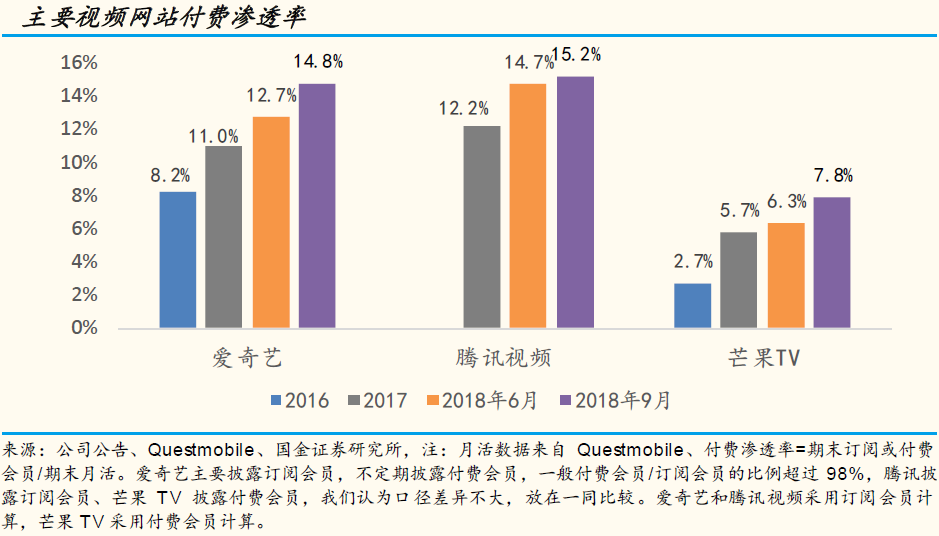

4.视频付费渗透率仍有空间,龙头订阅会员有望破亿(国金证券)

爱奇艺、腾讯视频等视频行业龙头在2018年三季度披露订阅会员分别达到8070万和8200万,分别比2018年二季度增加1360万和800万订阅会员。

根据国金证券测算,爱奇艺及腾讯视频的付费渗透率在2018年三季度达到15%左右,国内视频行业付费渗透率提升还有很大空间,未来两三年仍处于红利期。核心驱动因素在于:内容的逐步丰富和品质口碑的提升、年轻一代的付费习惯逐渐养成、流量资费不断下降(三大移动网络运营商正在提供各种包月不限流量的优惠产品)。国金证券预计爱奇艺和腾讯视频可能在2019年上半年的付费渗透率超过18%,会员可能超过1亿,从而进入“过亿会员”后时代。

2018年爱奇艺自制剧爆款《延禧攻略》成为现象级产品,不但打破了业内多项播放记录,而且在全网产生了持续的话题效应,同时也收获了良好的口碑,并且在几个月后反向输出给国内主流卫视,持续获得版权分销收益。纯网剧与电视台首播的台剧相比,在2018年上升趋势显著。此外,纯网综艺在2018年单一平台的播放量也超过传统的电视台综艺,爱奇艺出品的《偶像练习生》、《中国新说唱》、《奇葩说》,腾讯出品的《明日之子》、《创造101》等系列综艺已经形成有影响力的IP系列。国金证券预计2019年纯网内容在流量上相对台端内容的优势会愈发显著。

综合指标来看,爱奇艺和腾讯视频不相上下,稳坐头部两把交椅,优酷略逊一筹,但仍保持在第一梯队。国金证券还发现,行业第四芒果TV由于特色综艺定位精准,也获得了快速的发展,在2018年9月付费会员达到819万,可能在2018年底2019年初获得超过千万会员。

目前视频网站的主要成本是内容采购的成本。2018年下半年开始,“限薪令”的效用逐步发挥,根据草根调研,流量明星的片酬整体出现了不同程度的回调,头部电视剧的涨价程度也开始放缓。国金证券认为,主流视频网站的预算分配逐步从外部采购转向自制内容的结构性调整,会对采购成本带来持续的优化空间,其成本的增速放缓在2019年值得重点观察,有可能会使主流视频网站的亏损程度得到缓解。

国金证券认为,2019年视频行业值得重点关注,尤其是在互联网整体亮点平平的情况下成为有极大看点的细分赛道。建议关注视频行业龙头公司爱奇艺(IQ.O)、腾讯视频、芒果超媒(300413.SZ)。

5.高铁扣件需求持续增长,撬动晋亿实业利润空间(民生证券)

晋亿实业(601002.SH)是全球最大紧固件制造商之一,是国内唯一一家能够生产制造全套时速250公里和350公里高铁扣配件及整件产品的企业,累计在国内高铁领域的市场占有率在20%左右。并且公司有30%的收入来自于出口。

由于对铁路运输安全性的高度重视,国家对轨道专用零部件及设备实行较为严格的产品认证制度,品种规格型号均由国家和行业统一规定。同时,该行业技术要求较高,所以市场上专业生产企业较少,竞争较为缓和,利润空间相对校大。据统计,目前国内高铁扣件的生产商主要有7家,公司在高铁扣件招投标中的份额排名第二。民生证券指出,在公司的主营业务中,高铁扣件约占30%,但公司利润的50%都来自于高铁扣件。由此可见,高铁扣件是撬动公司利润的杠杆。

2019年铁总工作会议提出,2019年目标完成投产新线6800公里,同比增长45%,其中高铁3200公里,普速铁路3600公里,普铁同比增长5.7倍,普铁新增通车里程回到2013~2014年水平,公司普铁扣件受益明显。目前在公司的收入中,高铁扣件约占30%,利润约占50%,未来该项业务将更多受益于更新需求。

此外,更新需求也是公司未来业绩增长的重点。考虑建设周期和国内轨道交通的高负荷率,2018年以后高铁扣件更新需求会大幅度攀升。据民生证券测算,未来两年在维护需求方面高铁扣件约有76亿的市场规模。

从供给端来看,公司将受益主要原材料钢材价格下降。公司成本构成中,原材料尤其是钢材占比极高,2017年直接材料占总成本比重为66.45%,2016年直接材料占总成本比重为64.82%。由于供给侧改革的影响,2018年钢材价格整体处于高位,预计2019年原材料成本下降将会带来公司利润的进一步上升。

民生证券表示,综合考虑新增需求、更新需求等因素,预计2018~2020年公司归母净利润分别为1.9/2.73/3.01亿元,对应PE为24/17/15倍,给予“推荐”评级。

7月经济数据不乏亮点,宏观政策将适时加力

增量政策,包括及时追加预算、降准降息、取消房地产限制措施、纾困外贸企业等可能选项。

大基建爆发,西藏经济狂飙

今年在多个超级工程官宣之后,西藏的投资建设和经济增长开始被人注目。

重磅经济数据即将发布,宏观政策将适时加力

近期,国家发改委、工信部、央行等部门密集部署下半年工作,锚定全年发展目标任务,加力提升宏观政策效能。下半年,预计中国经济延续稳中向好态势。

WTO:一季度全球服贸增长放缓,但AI和旅游需求在发力

WTO解释称,美元对欧元和其他货币升值,加上经济不确定性加剧,导致今年前几个月服务贸易增速放缓。

730政治局会议的八大重点信号

中共中央政治局7月30日召开会议,决定今年10月在北京召开中国共产党第二十届中央委员会第四次全体会议。