分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

大类资产共振回暖,春季行情能走多远

第一财经 2019-02-26 21:45:51

作者:周艾琳 责编:林洁琛

近期,股、债、商品齐涨,令市场吃惊。

2月25日,A股两市成交额超万亿,创三年多以来新高,三大指数集体暴涨5%。2月26日,两市成交额连续第二日突破1万亿元大关。债市起初也与风险资产同步上涨,近日开始回调。2月26日,10年期国债收益率攀升至3.21%,1月时一度触及3.08%。“债牛”的逻辑是否生变? 中航信托宏观策略总监吴照银告诉记者:“月末资金面趋紧、股市成交量放大,导致债市调整,与2014年底的情况相似,但调整不会很深,毕竟在经济下行压力下‘债牛’逻辑依旧成立。”

“全球股市大涨的逻辑一方面是超跌反弹,另一方面也和经济基本面相符合。美国经济最好,因此反弹幅度也最大。”浙商基金固定收益部总经理叶予璋在接受第一财经记者专访时称。在他看来,股票上涨时国债收益率仍有所下行,这与债券反应较为滞后有关,而全球经济数据仍不佳,债券收益率在跌了一大波后仍在补跌,但波动性会加大。

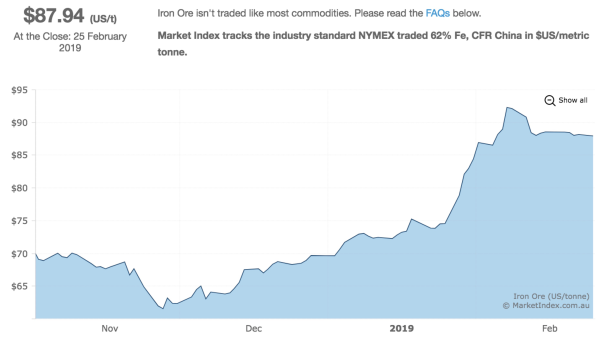

商品方面,1月25日,全球最大的铁矿石生产商淡水河谷(Vale)发生溃坝事故,铁矿的疯狂行情持续至今,花旗已将今年铁矿石价格预测上调约40%至每吨88美元。普氏(Platts)铁矿石高级分析师王杨雯对记者称,中长期走势仍要取决于巴西政府对淡水河谷的调查结果以及进一步的措施,还要观察其他矿山能否在2019年补上因事故而出现的4000万吨产能缺口。

“债牛”波动加剧

由于去年“债牛”来得较为猛烈,债券收益率已经大幅下行,近期波动有所加剧。2月26日,中金所10年期国债期货主力合约收报96.920,跌幅0.31%。

众多机构预计,在经济下行压力下,今年“债牛”仍将持续,10年期国债收益率可能探至3%以下。不过,叶予璋认为,期间波动性可能会加剧,此外这轮“债牛”下的收益率可能不会下到2016年的低位,即近2.6%。

“目前与2016年后的逻辑不同,当时存在一个特殊情况——当时10年期国债收益率大跌至2.6%左右,可谓降无可降,无法再赚取收益的银行就只能将债券投资交给委外机构,导致委外存量创下新高,而委外机构要赚取收益,就通过加杠杆、降信用、拉久期,在这一力量的推动下,资产收益率只能下行。”他称,目前委外规模开始收缩,因此这股买方力量下降。

之所以早前债券随股票齐涨,逻辑也不难解释。“以2016年后的情况为例,当时是经济变好、债券收益率上行。到了2017年,虽然经济并未向好,但债券收益率还处于上升的过程中。同样,在经济由好变坏的过程中,债券的反应也是滞后的,如果收益率没跌透,就会补跌,而且持有债券有票息,这也支持机构继续持有或加仓债券。”叶予璋称。

吴照银也表示,鉴于宽松的货币金融环境和积极的财政支出,之前市场出现了2014~2015年那样股市、债市同步上涨的情形。2014~2015年,央行6次降息、4次降准,推动股债双双走强。而2018年至今,央行已经5次降准,下调准备金率3.5个百分点。

至于如何判断中国10年期国债利率中枢,叶予璋认为,一般而言利率应该与名义GDP增速相匹配,因此随着中国GDP增长下行,收益率理应下行。例如美国的GDP增速始终和债券收益率吻合。“但中国的情况特殊,因为中国的名义GDP增速始终远高于债券收益率,因此即使在GDP增速下行时,收益率大致还是能维持在过去的水平,那么3.6%这个过去十年来的国债收益率均值大致可被作为未来的利率中枢,未来收益率可能会处于均值回归的过程。”

机构也认为,债券投资者风险偏好将逐步提升。信用债不踩雷仍是关键,就转债而言,“去年四季度转债已经涨过了一波,未来的走势要看企业的盈利能否真正上升。不过,转债仍是进可攻、退可守,有‘吃票息’的优势,如果股市持续攀升,转债也有更大的上行空间。此外,虽然转债标的相对较小,但可以质押加杠杆。”叶予璋告诉记者。

股市需观察二季度经济数据

债市近日的回调主要受到近日股市上涨的影响。但股市涨势持续性又如何?

在经历了2月25日三大指数涨超5%后,26日三大指数盘中宽幅震荡,沪指收报2941.52点,跌0.67%。吴照银对记者表示,市场要想形成一次较长时间的牛市,需要酝酿很长时间,即指数底部要长时间横盘,筹码要进行充分的换手,在这过程中会有多次的急涨急跌,每一次急涨都有牛市的假象,每一次急跌都有可能创新低。目前股指经过2018年的大幅杀跌就快速拉起,似乎横盘时间不够,而更像是盘整中的急涨,后续未必能够持久。

这种表象的背后逻辑是,要形成一轮较长时间的牛市行情,通常需要经济基本面支撑,即企业盈利需要见底且至少能稳定。但吴照银认为,目前从宏观经济角度看经济似乎尚未见底,且PPI(工业品出厂价格)仍在趋势性下行,名义GDP增速仍在下滑,与名义GDP增速正相关的企业盈利难以预期见底企稳。

并且,2月25日,北上资金净流出7亿元。全球最大资管机构之一贝莱德中国投资策略师陆文杰对记者表示,去年新兴市场整体呈现资金净流出,但基本面并无重大变化,因此今年初外资又把中国等新兴市场配置回来。至于未来是否会进一步加仓,他也称,这取决于下一阶段企业的盈利指引。此外,外资特别关注中国经济政策的效果,“尽管1月社融数据大幅反弹,但春节前后的数据有太多季节性因素,因此还需要观察后续数据。此外,如果减税等政策落到实处,企业和消费者的信心得到提振,才会看到更为持续的外资流入,中国经济长期的健康增长还是要靠消费者和企业信心。”

吴照银也表示,“短时间里暴涨暴跌无论是监管层还是投资者都不愿意看到,从场内融资数据也可以看出,目前每天的融资余额增加并不显著,7000多亿的融资余额和最近几天每天几十亿的融资增量,很难看出杠杆资金跑步入场。”

铁矿取决于供给变化

铁矿是商品的代表,自2018年11月以来,铁矿石价格上涨已超过40%。之所以其涨势如此凶猛,除了全球风险偏好回升,淡水河谷溃坝事故也是主因。

“淡水河谷南部系统4000万吨产能立刻关闭,且复产尚无固定日期,这相当于其10%的全年产量。”王杨雯告诉记者。此外,1月美元走弱,这也推动美元计价的商品价格走强。

春节期间,淡水河谷事件不断发酵,在现货市场休市的情况下,新加坡掉期市场作为春节期间仍正常开市的市场,成为部分亚洲买家紧急避险的渠道。“部分买家通过经纪公司在新交所买入铁矿石掉期合约,推高了铁矿价格。普氏IODEX铁矿指数在1月25日当天为75.2美元/吨,而到了2月8日则涨至94.2美元/吨,上涨超过25%。在恐慌情绪略有缓和后,2月18日,铁矿价格回到88美元/吨,但目前整体仍居高不下。”

影响后续走势的关键则在于供需,即这4000万吨的产能缺口能否补上?王杨雯称,短期而言,淡水河谷在马来西亚直落鲁比亚(Teluk Rubiah)港口的库存较为充沛,市场参与者预期可以保证近1~2个月的发货。此外,中国各主要港口的铁矿石库存超过1.4亿吨,可以为短期供应和钢铁生产需求提供缓冲。

但中长期走势仍需观察。王杨雯对记者称,未来的增量可能来源于这几个渠道:淡水河谷未受影响的北部系统将进一步发掘生产潜力,提高产量;澳洲的中小型矿山可以提供部分增量,普遍预计全年可提供1000-1500万吨新增产量,但增产速度将受到港口、运力的限制;印度作为具备对中国出口运距优势的国家,其矿石产量具备出口能力,但印度对于高品矿的出口限制仍将制约整体出口规模;非洲的矿山则因为运距远、生产成本高,不具备大量增加出口的能力;此外,巴西另一家主要矿山CSN的发货量在1~2月有所放大。

“最有可能成为南部系统矿石最佳替代品的国产精粉的情况较为复杂,2018年中国精粉产能下降,主要原因在于环保要求趋严。国产矿石运作灵活、开工速度快,但最终是否能够弥补缺口,还需要看环保政策的变化。”她告诉记者。

就时间节点而言,3月15日供暖季结束,此后能否复产,一要看政策变化,二要看地矿能否复产,但问题还在于,作为买方的钢厂目前似乎没有很高的购买积极性,此前春节螺纹钢的累库仍然较高,且基建开工的速度仍然较慢。

如需获得授权请联系第一财经版权部:banquan@yicai.com