分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

A股“过山车”、人民币强势,市场聚焦3月大事件

第一财经 2019-03-04 17:33:06

作者:周艾琳 责编:石尚惠

进入2019年,全球股市反弹。截至3月4日,美国标普500指数反弹17%,上证综指反弹幅度接近25%。人民币逐步企稳走强,维持在6.7的水平区间。对于全球投资者而言,3月的一系列重要事件都将奠定反弹能否持续的基调,包括中国经济数据、企业盈利数据、美联储议息会议、英国脱欧进展等。

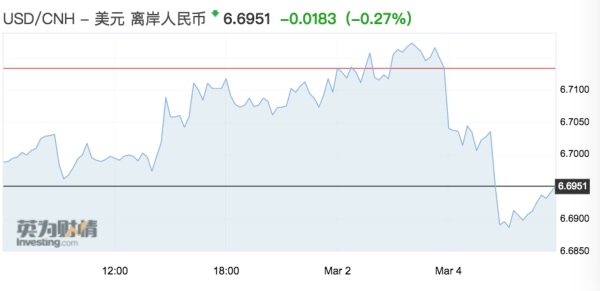

3月4日上午,创业板一度大涨4%,沪指涨近2%,深成指涨超3%,但下午股市大幅回调,通过沪股通的北上资金转为净流出。离岸人民币对美元走升,再度涨破6.7大关。

对股市而言,机构在保持建设性态度的同时更趋审慎。瑞银财富管理投资总监办公室首席中国策略师邓体顺对第一财经记者表示,市场预期中国会进一步调降企业税、增值税和各项费用,为汽车和家电消费提供补贴等。这些措施有助于提振企业盈利,推动股市估值进一步上行。不过,瑞银证券此前提及,预计短期的波动性可能比较大,如果增量资金继续入市,短期内股市可能还有上涨空间,但需关注3~4月份的业绩报告、春季复工情况以及政策信号。

就汇率而言,机构似乎更趋乐观。渣打全球宏观策略主管罗伯逊(Eric Robertsen)对第一财经记者表示,“离岸人民币波动率的下降(低于6%)反映了市场的共识预期,这将推动该货币对迈向低于6.6的水平。”他也表示,市场目前对外部风险全面降级尚未作出充分准备,预期一旦实现,很可能推动人民币及其他与全球贸易紧密相关的国家货币大涨,如果美元持续走弱,人民币回到2018年二季度的低位(6.3)也并非不可能。

A股“过山车”

3月4日收盘,大盘上演过山车走势,沪指收长上影,收报3027.58点,涨1.12%,成交额4806亿,两市成交额再破万亿。北上资金通过沪股通净流出5.84亿元,深股通净流入45.64亿元。

从阶段性新低2440点到上周五收盘的2995点,上证综指在短短两个月内反弹近23%,幅度已超过美股,也跑赢了其他新兴市场。在经济数据、业绩真空期的2月,利好政策却源源不断——科创板细则推出,MSCI超预期地扩大A股纳入因子至20%,并将中盘股(包含27只创业板)也一并纳入,似乎在前期A股低估值的背景下,这波暴力反弹也显得合情合理。如今的问题在于,A股真“牛”了吗?未来增量资金取决于什么?外资的态度会否出现变化?

就外资而言,星石投资表示,短期外资经过快速流入可能出现波动,但中长期来看,外资增配A股的趋势不会改变。根据以往的经验,外资会在MSCI比例调整前1~2个月大幅进入,此后的1个月流入速度会放缓甚至短期内出现下滑,如去年的6月和9月。另一方面,今年年初至今大规模进入的外资,有可能会在这一次的春季行情下兑现一部分收益,从而对净流入量形成一定的抵消。

中航信托首席宏观策略总监告诉记者,市场要想形成一次较长时间的牛市,需要酝酿很长时间,即指数底部要长时间横盘,筹码要进行充分的换手,过程中会有多次的急涨急跌。目前股指经过2018年的大幅杀跌就快速拉起,似乎横盘时间不够,而更像是盘整中的急涨,后续未必能持久。

从经济基本面来看,他也表示,要形成一轮较长时间的牛市行情,通常需要经济基本面支撑,即企业盈利需要见底且至少能稳定。但是目前PPI(工业品出厂价格)仍在趋势性下行。近期中国官方公布的2月制造业PMI环比下滑0.3个百分点至49.2,为该数据连续第3个月低于50枯荣线。不过,亮点是新订单指数上升到50.6%,重回扩张区间。在逆周期积极政策作用下,市场需求可能逐渐改善。

经济数据密集登场

3月,经济数据和大事件将密集登场。

3月8日,中国将公布2月进出口数据。上月海关统计数据显示,中国1月进出口增速齐头回升。按美元计,中国1月进口同比增速-1.5%,高于预期-10.2%;1月出口同比增速9.1%,远超预期-3.3%。

华泰宏观李超团队认为,出口增长录得超预期增速,主要原因在于今年春节在2月初,受春节“错月”效应影响,各企业节前抢出口,因此1月出口数据表现良好,但预计2月出口数据仍存在下行压力。

3月9日,中国将公布2月CPI、PPI数据。 国家统计局上月公布的数据显示,中国1月CPI同比1.7%,创一年新低,为连续第二个月处于“1时代”;PPI同比0.1%,连续第二个月创2016年9月以来最低。机构普遍预计,全年CPI难以突破2%,而PPI仍存下行压力。

从3月10日起,中国央行将不定时公布2月货币量、社融增量、新增人民币贷款。中国1月新增人民币贷款和社融规模增量双双超预期。其中,新增人民币贷款32300亿元,社融规模增量46400亿元。各界预计,2月数据将维持1月回升态势,市场也将密集关注信贷结构,以及债券发行、票据融资的变化。

市场押注人民币走强

比起股市,市场似乎对新兴市场货币走势的确信度更高。近期,美元/人民币在6.7左右区间交易,各界预计当外部不确定性进一步消除后,人民币将继续走强。

值得注意的是,近期美联储的鸽派表态并没有使得美元对G7货币走弱,罗伯逊对记者表示,这主要因为其他G7国家央行的立场都开始同步软化,并部分调降了经济增长和通胀预期,各界预计欧洲央行加息似乎遥遥无期。随着日元的升值,日本央行也开始讨论进一步宽松的可能性。

上周五,人民币对美元收跌逾200点破6.7元关口,创一周新低,中间价亦下跌。交易员称,主因美元指数上涨施压,美国四季度GDP好于预期。

摩根资产管理亚洲首席市场策略师许长泰对第一财经记者表示,尽管各界预计美元见顶,但由于美国利率仍高于其他发达国家,因此做多欧元和日元对美元,从利差角度不存在吸引力。不过,“我们相信美元上涨空间亦有限。此外,尤其是亚洲货币,年初至今甚至有一些对美元是贬值的。从资产配置角度,美元贬值当然更好,但只要美元见顶、能维持稳定,其实对刺激新兴市场而言已经足够,资金就有条件重新流进亚洲市场,推升相关国家货币。”

如需获得授权请联系第一财经版权部:banquan@yicai.com

文章作者

滚动更新丨沪指冲高回落跌0.46% 两市成交金额逾2.2万亿元

CPO、PCB、军工信息化概念跌幅居前,新疆、超硬材料概念低迷;稳定币概念逆势大涨,GPU、保险股造好。A股全天成交超2.3万亿元,创年内新高。

商务部谈中美经贸关系:人为“脱钩”是脱不掉的

事实证明,中美经贸合作有坚实的经济基础和民意基础,人为的“脱钩”是脱不掉的。

港股IPO需求旺盛,海外主权基金争做基石

“我们明显感觉到,海外投资者对中国市场的兴趣有所回暖。”

伊以停火:美元遇猛烈抛售,人民币反弹,油价或跌回60美元?

机构依然预期美元将走软,部分投行已将未来12个月的美元/人民币预测调整至7以下。

摩根士丹利亚洲CEO:全球多元配置需求是中国资产的机遇,建议推“IPO通”

前所未有的全球资金再分配带来重大机遇。