分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

一财研选|云游戏打开行业天花板,这三类受益标的宜关注

第一财经 2019-04-14 20:03:06

责编:周毅

券商研报浩如烟海,投资线索眼花缭乱,第一财经推出《一财研选》产品,挖掘研报精华,每期梳理5条投资线索,便于您短时间内获取有价值的信息。专业团队每周日至每周四晚8点准时“上新”,助您投资顺利!

2019年4月14日目录

►云游戏打开行业天花板,这三类受益标的宜关注(招商证券)

►车联网将成5G应用先驱,把握确定性产业链机遇(国信证券)

►智能机器人国产化前景看好,两大领域产业化加速(国金证券)

►汽车行业进入估值修复期,三主线抓住板块主升浪(招商证券)

►“AI+行业应用”领跑者,广电运通价值有待重估(中银国际)

1.云游戏打开行业天花板,这三类受益标的宜关注(招商证券)

云游戏并不是一个新概念,从2009年开始海外就有厂商进行了尝试和探索,但是今年从情绪和行业而言均有边际变化,原因主要是:①5G相关概念兴起,市场关注度提升;②巨头布局加速。

在2月28日结束的2019年世界移动通信大会上,腾讯联手Intel推出适用于PC和智能手机的云游戏平台“腾讯即玩”。在今年3月GDC 2019全球游戏开发者大会上,谷歌正式公布Stadia云游戏平台,服务将于2019年在美国、英国以及欧洲大部分地区推出。

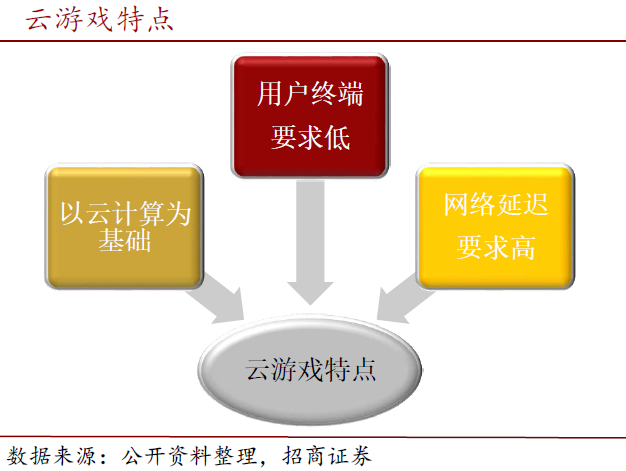

招商证券认为,目前云游戏受限于两大瓶颈:①网络传输速率较慢,延迟较高,竞技类游戏用户体验差;②用户流量成本较高。但随着5G的落地,看到了云游戏破局的新机遇:与4G相比,5G通过多种技术数十倍地提高传输速率,网络传输延迟与流量成本问题有望陆续解决。

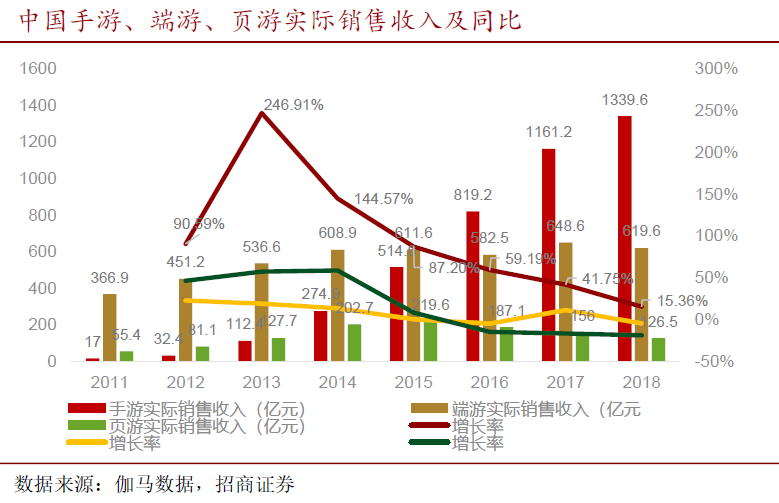

招商证券认为,技术变革带来产业升级,云游戏将打开游戏行业天花板。梳理游戏行业发展路径,发现从单机主机到端游到页游到手游,每次新媒介都带来百亿量级的行业新增量。与此同时,云游戏将重塑商业模式,在传统的FTP之外新增订阅或者按时长收费,新增变现渠道带来二次扩容。

云游戏还将扩大产业价值链,为游戏生态赋能,云服务供应商和5G服务运营商显发展契机,核心仍是内容,游戏研发商将专注于游戏开发设计,游戏发行商也在筹划新领域。

招商证券认为,云平台以及游戏发行平台早有布局的游戏大厂将率先占据优势地位,同时具有优质产品研发能力的游戏公司也将受益。

招商证券梳理了三种主要受益标的:①云服务商:腾讯控股(腾讯云)、阿里巴巴(阿里云)、金山软件(金山云)、顺网科技(300113.SZ)(顺网云);②高品质游戏研发商:网易(端游/手游研发)、腾讯控股(端游/手游研发)、完美世界(002624.SZ)(主机/端游/手游研发)、吉比特(603444.SH)(端游/手游研发)、三七互娱(002555.SZ)(页游/手游研发)、游族网络(002174.SZ)(页游/手游研发);③游戏产业链相关企业:迅游科技(300467.SZ)(游戏加速器)、盛天网络(300494.SZ)(网吧/游戏加速)。

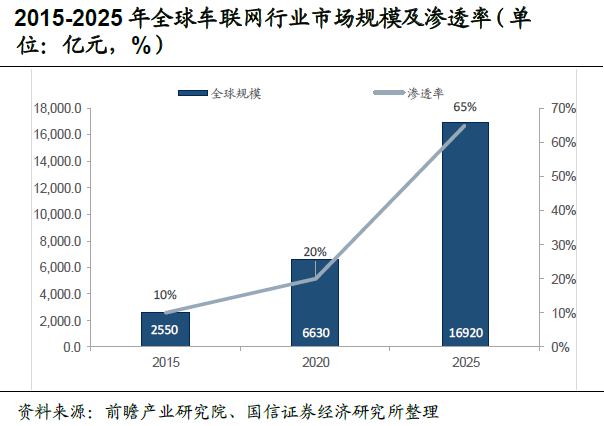

2.车联网将成5G应用先驱,把握确定性产业链机遇(国信证券)

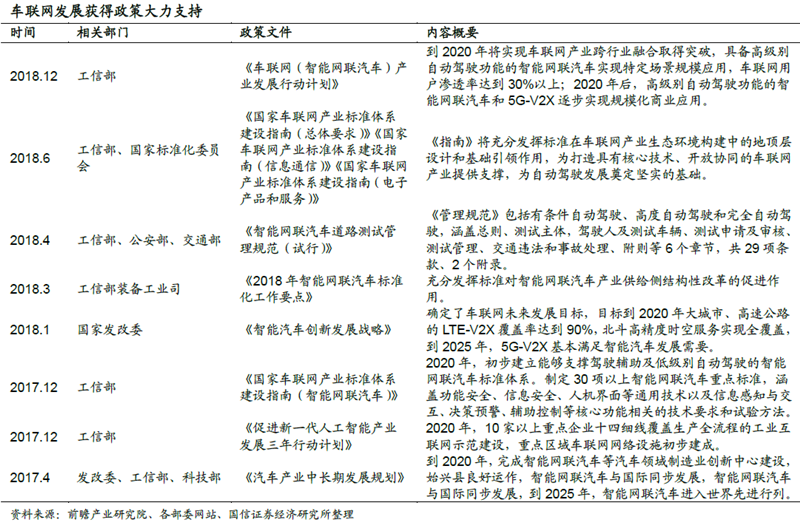

日前,工信部部长苗圩表示,5G应用80%将用于物和物之间的通讯。“移动状态的物联网最大的一个市场可能就是车联网,以无人驾驶汽车为代表的5G技术的应用,可能是最早的一个应用。”苗圩表示工信部正在研究推动车联网的发展,并已与交通部达成共识,加快推动公路数字化、智能化改造。

国信证券认为,在5G基础设施建设、汽车电子普及、电动汽车快速发展的三大基础之上,车联网市场爆发成为确定性机遇。车联网有望成为5G最大的应用市场,产业发展已得到政策大力支持,进入快速发展期。

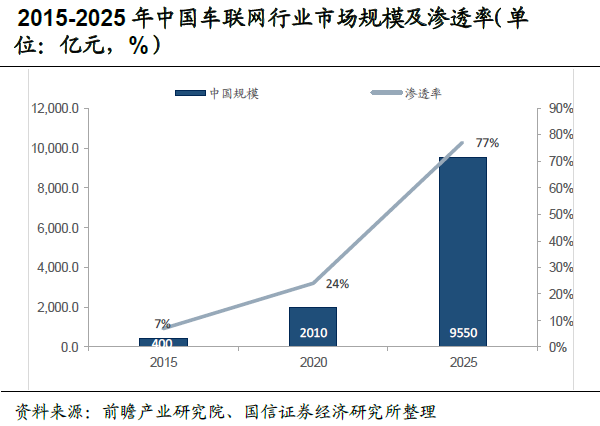

据三大运营商信息,5G在今年进入预商用阶段,2020年开始规模商用,时点临近。低延时、高密度、高可靠的通信网络为车联网打开突破口。在通信及互联网巨头的推动下,通信技术标准快速进步,应用场景得到明确定义,解决方案逐步成熟。据前瞻产业研究院预计,到2025年市场规模有望接近万亿级别,利好全产业链。

由于LTE-V2X技术标准的研究制定过程中有华为、大唐的深度参与,再加上通信运营商的利益诉求和信息安全斱面的考虑,我国车联网市场采用LTE-V2X技术标准是大概率亊件。国信证券认为,我国在C-V2X解决方案研发具有先发优势,而国外市场在技术路线选择上仍有分歧,为我国实现弯道超车提供了契机。

国信证券认为,车联网市场爆发成为确定性机遇,全产业链有望充分受益。车联网产业链条较长,主要分为上游、中游和下游三个部分。上游:主要包括RFID/传感器、定位芯片和其他硬件等元器件设备制造商。中游:主要包括终端设备制造商、汽车生产商和软件开发商。下游:主要包括TSP、系统集成商、内容服务提供商和移动通信运营商。

国信证券强烈推荐车联网板块,建议重点关注千方科技(002373.SZ)、中科创达(300496.SZ)。

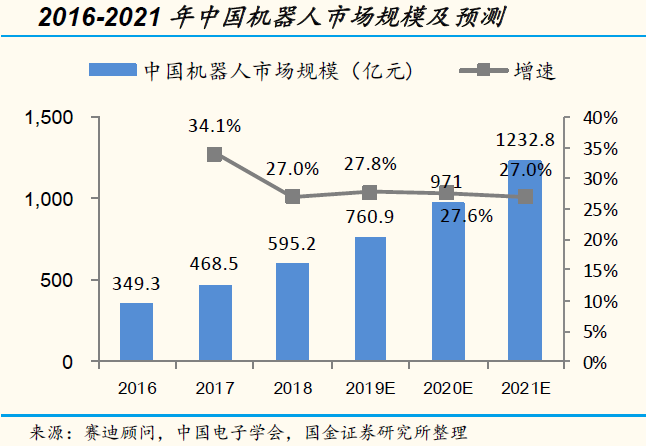

3.智能机器人国产化前景看好,两大领域产业化加速(国金证券)

近期,科技部高技术研究发展中心官方网站公示了国家重点研发计划“智能机器人”重点专项拟立项的2018年度项目公示清单。此次公示的项目已公布项目经费总额高达5.3亿元。

国金证券指出,机器人研发项目以企业为主,企业承接项目占比达68%,企业将成为研发主力。重点项目研发涉及各行各业各类机器人:“类人”机器人、人机协助、仿生机器人、手术机器人、外骨骼机器人、机器视觉等:新松机器人牵头辅助机器人研发项目,中国科学院沈阳自动化研究所牵头机器人仿生感知与驱动、新型变构型机器人机构设计、高海拔环境科考站辅助值守机器人三大项目,物流机器人研发由菜鸟牵头,埃夫特示范五金行业机器人应用,智能手机制造的柔性机器人自动化生产线由中兴通讯牵头。

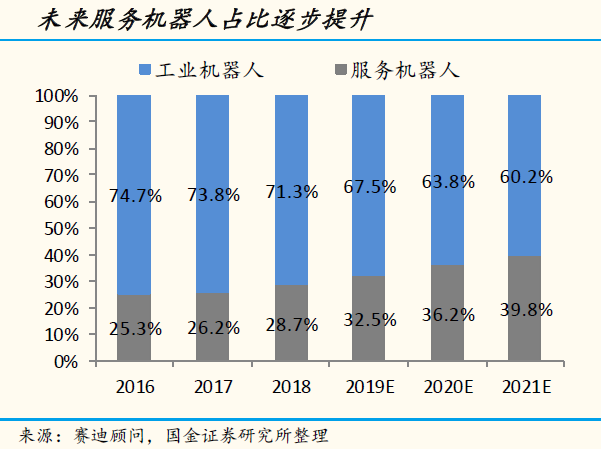

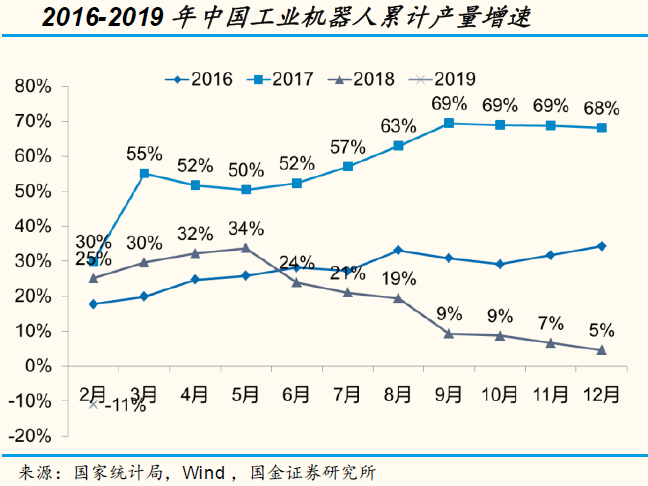

国金证券指出,工业机器人具中长期增长潜力,控制器、伺服电机、减速机等核心件有望进口替代。服务机器人需求旺盛,产业化提速。特种机器人在军工、医疗领域前景广阔。2018年我国机器人(本体)市场规模达到84.7亿美元。从2013年至2017年,我国机器人产业迎来高速发展期,产业规模开始不断扩大,平均增长率高达30%。根据中国电子学会发布的《中国机器人产业发展报告(2018)》显示,中国的工业机器人市场已超出全球市场份额的三分之一,连续六年成为全球第一大应用市场。

服务机器人是一个软件、电子和机械结构深度整合的产物。产业链的上游,包括技术驱动型的智能芯片、传感器、激光雷达、舵机等元器件生产厂商。中游包括操作系统提供商、AI引擎提供商、云系统提供商等,核心竞争力是其数据以及算法;下游包括集成应用、各种消费场景应用等。

国金证券指出,人工成本持续上涨,机器人投资回收期显著缩短。与人力相比,工业机器人具有低成本、高效率以及24小时工作的特点。考虑到机器人平均效率可以替代2名人工,可以24小时工作,目前机器人投资回收周期约为2年。机器人带来的产品质量稳定性。除了成本优势,工业机器人普遍能达到低于0.1毫米的运动精度,且负载能力、稳定性、可靠均优于人力,不仅可以完成高强度精细工序,更能够保障产品质量的稳定性。

工业机器人需求呈多样化趋势。近年来,工业机器人应用领域不断扩大,已经由汽车、电子、食品包装等传统领域逐渐向新能源电池、环保设备、高端装备、生活用品、仓储物流、线路巡检等新兴领域加快布局,带动相关产业加速发展。同时,各地机器人企业解决方案也由传统的汽车及3C设备制造逐步向新兴领域和行业加快延伸,大幅提高了产品生产质量与服务管理水平,加速“机器换人”进程。

国金证券看好智能机器人发展前景,建议重点关注机器人(300024.SZ)、康力电梯(002367.SZ);看好上海机电(600835.SH)、埃斯顿(002747.SZ)、科沃斯(603486.SH)。

4.汽车行业进入估值修复期,三主线抓住板块主升浪(招商证券)

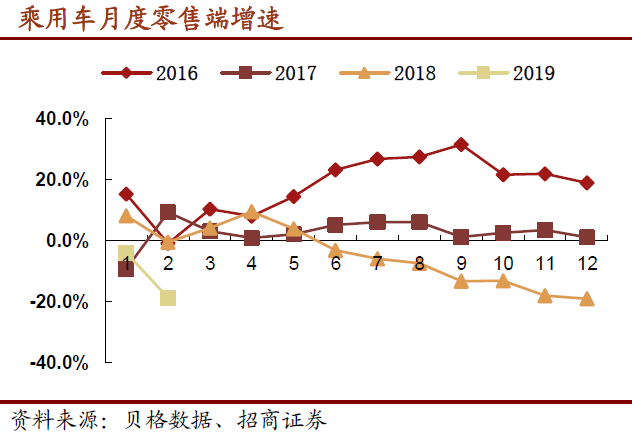

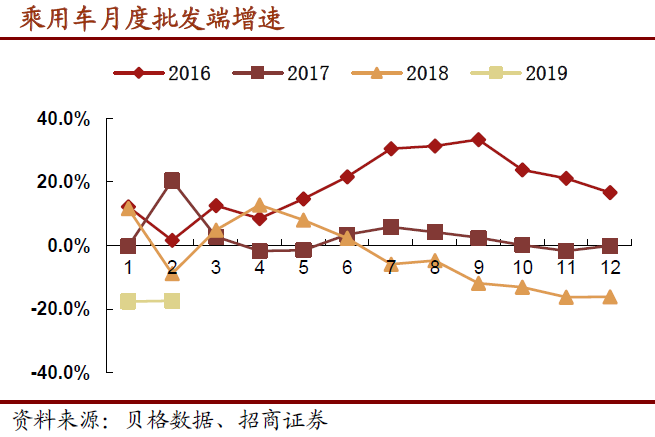

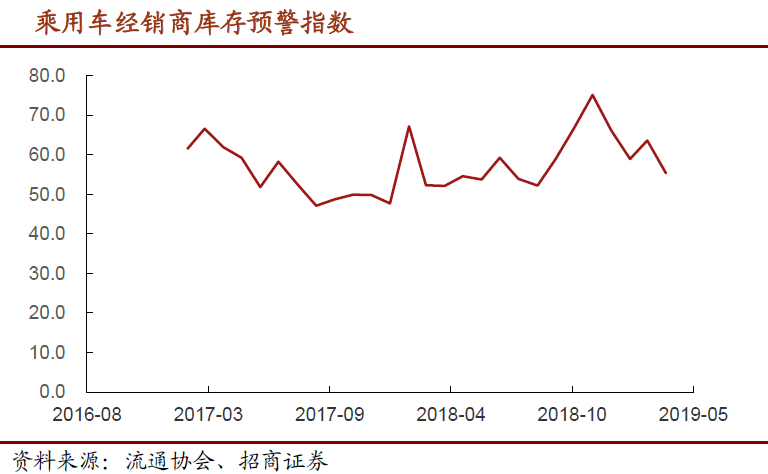

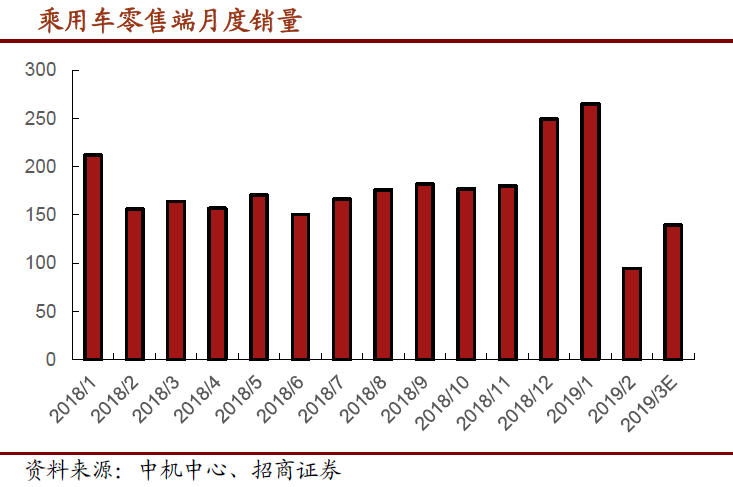

汽车行业正式进入量变期,当前主要特征是行业从2018年5月的低迷需求中走出,终端销量边际改善明显。伴随着整车去库存、终端折扣收窄,行业已度过最黑暗时刻。透过现象看本质,招商证券认为当前时点应该乐观看待行业,年初至今政策友好、地产数据及消费逐渐回暖、PMI指数大幅好转,行业拐点会好于市场预期。

当前汽车板块估值仍在底部,安全边际较高,招商证券预计2019年的销量同比反转会提前兑现,周期性反转预期带来板块估值的修复。往后看,随着销量同比回正,汽车板块的业绩逐渐兑现。估值业绩双升的汽车板块有望迎来主升浪。

今年一季度以来,汽车板块上涨幅度较少,估值整体还处在低位,仍有较大的修复空间。行业销售目前边际转好,测算一季度终端零售跌幅收窄至约6%,库存整体处在下降通道,终端折扣稳中有降。考虑到4月车价由于增值税原因普降3%,3月份观望情绪浓厚,4月终端销量有望进一步跌幅收窄。

招商证券认为,优惠政策不断加码,汽车板块转好预期加强。年初发改委提出汽车下乡政策、政府工作报告将增值税从16%降低至13%、商务部又提出多举措推动汽车消费市场健康平稳发展。从政策制定目标来看,增速回正是调控的初步预期。

3月PMI强劲复苏,宏观数据有望和行业周期共振。招商证券认为,PMI大幅提升1.3%至枯荣线以上,提前反应制造业回暖,结束了去年5月以来的持续下滑,PMI与汽车销量下滑周期一致,宏观经济转好带动销量提升。另一方面,重卡3月份继续高走,印证PMI生产指标的持续走强,同时制造业改善也带动重卡运输需求的提升。

招商证券认为,中长期乐观看待后市,数据回暖首先带来PE恢复,板块业绩也将逐步兑现,板块有望迎来主升浪。在行业复苏背景下,仍然可以从2019年策略报告的三条主线去筛选个股:①行业龙头绩优股:上汽集团(600104.SH)、潍柴动力(000338.SZ)、广汽集团(601238.SH)、长城汽车(601633.SH);②电动板块及智能驾驶板块:比亚迪(002594.SZ)、道氏技术(300409.SZ)、均胜电子(600699.SH);③国企混改标的:一汽富维(600742.SH)、一汽轿车(000800.SZ)。

5.“AI+行业应用”领跑者,广电运通价值有待重估(中银国际)

广电运通(002152.SZ)是ATM金融设备国内市占率第一的厂商,主营业务覆盖智能金融、新零售、公共安全等领域,是国内领先的行业人工智能解决方案提供商。中银国际指出,公司正处于全面战略转型期,以AI技术打通各个业务场景,智能金融业务有望出现明显的边际改善,智能零售和智能安防业务有望实现超预期发展。

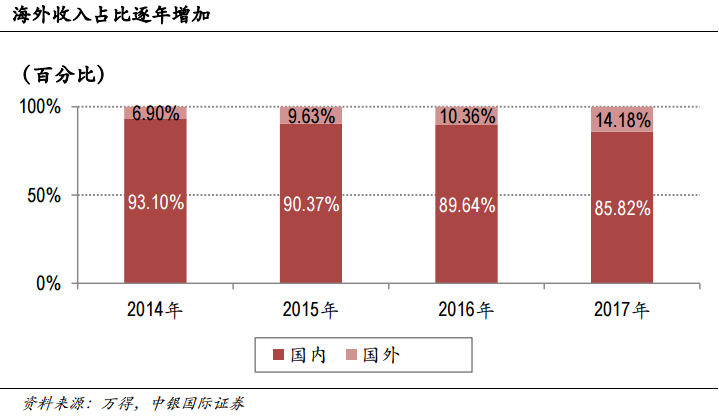

智能金融业务方面,公司在全球布放30万台金融智能终端设备,已连续11年位居国内银行智能自助设备市场占有量首位。金融设备业务的增长主要取决于网点内设备数量和网点总数。中银国际表示,按全国23万个网点计算,市场空间可达1150亿元。国际业务方面,2018年子公司运通国际新设立两家全资子公司,进一步拓展了国际市场。中银国际预计,2019年国际市场业务占比有望提升至15%以上,打开市场天花板。相比国内市场的饱和,海外市场仍然存在广大空间。此外,随着5G技术的应用,将会激发新一轮的智能交通设备需求,公司有望占领先机。

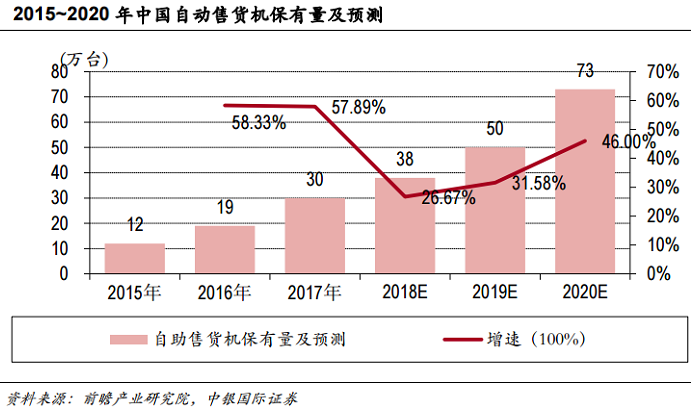

智能零售设备方面,艾瑞咨询预计到2020年市场规模将突破450亿。中银国际表示,若按照中国自动售货机市场两倍于日本计算,中国则可容纳1000万台以上自动售货机,保守假设平均每台自动售货机售价为2万元,对应2000亿市场空间。公司在运营和制造角度具备前期积累,截至2018年中,累积已在华中等地区部署数千台自助零售终端,2019年有望达万台以上,充分打造先发优势。

智能安防方面,公司收购信义科技,进军智能安防,全面发力公共安全类解决方案。公司智能安防订单充足,深圳南山区近2亿元项目等订单在手。前期布局智能安全运维产业,24家2万名线下团队具备行业独特性。

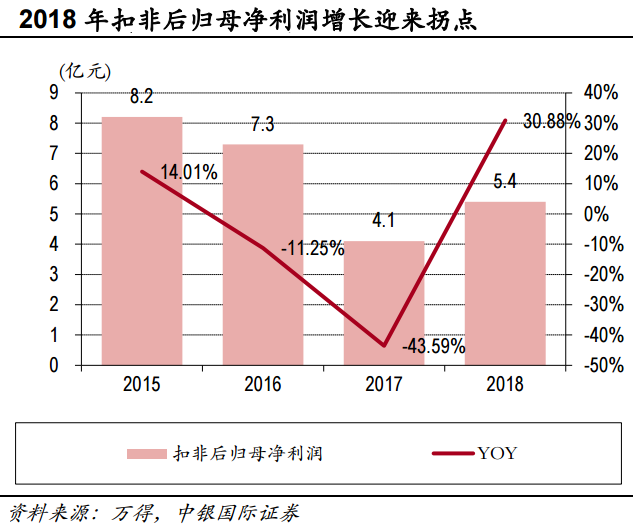

2018年公司实现营业收入54.59亿,同比增长24.53%,实现扣非后归母净利润5.40亿元,同比增长30.88%,成为显著拐点。随着公司传统金融设备升级、新业务开拓,中银国际预计未来两年营收有望继续保持40%以上的增速。

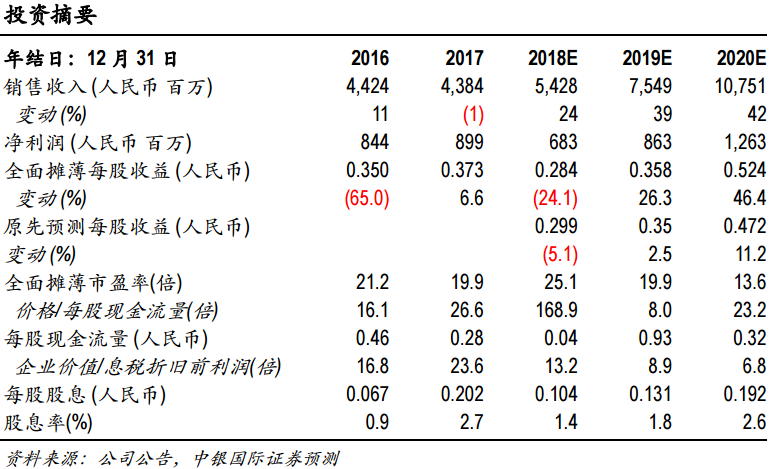

中银国际预计2018-2020年实现净利润亿6.8亿、8.6亿和12.6亿,对应EPS分别为0.28元、0.36元和0.52元,对应PE为25倍、20倍和14倍。公司当前估值远低于行业平均值,明显被低估。维持买入评级。

| {{item.suffixTags}} | {{ item.stockName }} {{ item.code }} | {{ item.close }} | {{ item.upDownPer }} | {{ item.upDown }} |

拟购买多家汽车零部件公司股权,渤海汽车复牌一字涨停

本次交易后,上市公司主营业务将新增汽车外饰零部件、汽车座椅骨架、汽车电子产品、汽车线束等产品。

游戏出海再迎政策助推,机构:出海有望推动行业盈利能力提升

游戏行业具备产业优势,出海有望推动盈利能力提升,看好在出海领域深度布局且研发能力强劲的头部公司

舆论乱象背后,需正视车企负债

智能机器人“量产元年”:技术处于初期阶段,资本期待“价值创造”

当前人形机器人的“大脑”和“身体”都还很不成熟。

乐享科技宣布完成亿元级“天使+”轮融资

乐享科技由曾任追觅中国区执行总裁的郭人杰创立,专注于家庭通用小具身智能机器人的研发,截至目前乐享科技天使轮融资总金额近3亿元。